作者:Adam Spatacco

媒體:The Motley Fool

摘要

奈飛是少數幾隻在關稅風暴期間沒有遭到拋售的科技股之一。

其股價目前高於流媒體和娛樂領域的其它公司,發展前景也更樂觀。

多種因素可能會在 2025 年下半年及以後進一步推高其股價。

6月4日,奈飛盤中漲逾1%,再創歷史新高,年內漲幅已超39%,在衆多科技股中表現耀眼。面對關稅帶來的經濟逆風,支撐奈飛走強的積極因素有哪些?

奈飛憑什麼?

我認為奈飛股價在 2025 年上漲有兩個主要原因。

首先,奈飛是一家罕見的、相對不受關稅影響的企業。理論上,關稅會導致消費者價格上漲(通貨膨脹),從而削減可自由支配的支出。然而,奈飛為觀衆提供了多種基於價格的訂閱等級。換句話說,關稅上漲不太可能導致用戶支出增加或流失。

此外,今年早些時候,奈飛管理層發布了一份詳細計劃,概述了公司計劃如何在未來五年內將業務規模擴大一倍,目標是到 2030 年實現萬億美元的估值。這一願景讓投資者興奮不已,因此自 4 月份以來,買入行為明顯增多。

奈飛的估值

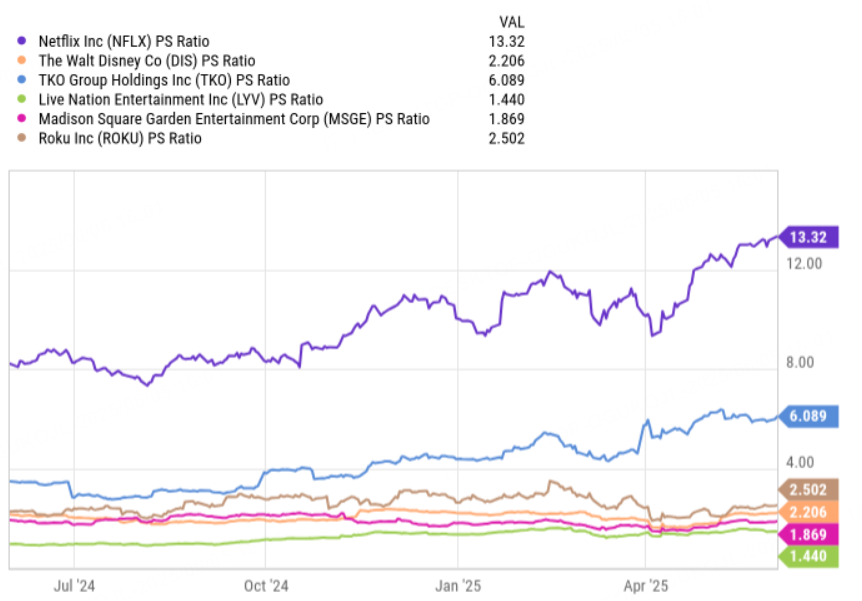

下圖以市銷率 (P/S) 為基準,將奈飛與同類流媒體和娛樂公司進行了比較。奈飛的市銷率為 13.3,在這一羣體中明顯表現突出,而緊隨其後的 TKO Group Holdings 的市銷率還不到奈飛的一半。

奈飛的市盈率(PE)為58倍,也明顯高於標準普爾500指數的28倍。

奈飛的股票現在值得買入嗎?

截至本文撰寫時,奈飛的股價正處於每股約1240美元的歷史高位。我幾乎不建議在歷史高點買入股票。我最擔心的是,當你在高點附近買入時,你可能隨時會掉進回調的陷阱。

但在過去十年裏,奈飛徹底轉型,從以授權內容為主,轉型為一家制作數十億美元原創內容的平台,同時還拓展到體育賽事直播、娛樂和沉浸式體驗等其他領域。

因此,訂閱用戶一直在平台上持續活躍。這為公司帶來了豐厚的運營收入和盈利水平的快速增長。

展望未來,股東們對下半年充滿期待。《魷魚遊戲》、《星期三》和《怪奇物語》等熱門劇集預計將在未來幾個月內開播新一季。更高的用戶參與度和新客戶的獲取可能會推動奈飛股價在年底前再創新高。

因此,儘管估值較高,但鑑於其在競爭中的優勢,我仍然看好。不過,以當前價格買入該股需要小心。奈飛在下半年的走勢可能會樂觀,但對於長期投資者來說,更大的收益還在後面。