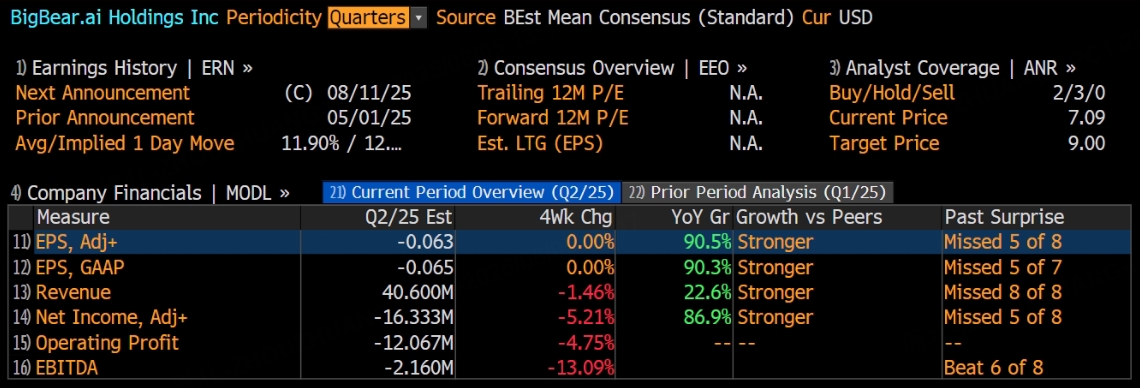

AI分析公司BigBear.ai將於8月11日美股盤後發布2025年第二季度財報。根據彭博分析師預期,BigBear.ai第二季度營收為4060萬美元,調整後淨虧損為1633.3萬美元,調整後EPS為每股虧損0.06美元。

上季度業績回顧

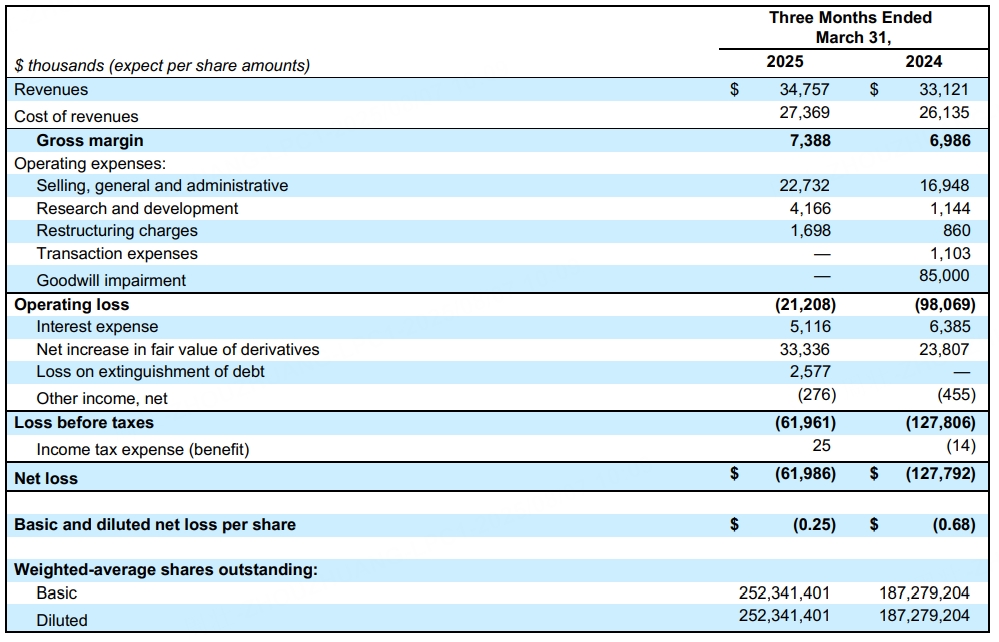

財報顯示,第一季度該公司季度營收為3480萬美元,按年增長5%,但低於4024萬美元的一致預期;調整後虧損為每股0.25美元,高於分析師預期的每股0.05美元虧損。

公司2025年第一季度毛利率略有提高,達到21.3%,而去年同期為21.1%。然而,BigBear.ai報告淨虧損6200萬美元,主要由於衍生品公允價值增加和債務清償產生的非現金損失。

本季度業績預測與看點

政府合同與訂單積壓

BigBear.ai 在國防與情報市場持續拓展,截至目前,合同積壓約為 3.85 億美元,為未來營收增長奠定基礎。投資者將重點關注 Q2 是否有新的合同簽訂,以及 backlog 是否繼續增加。

收入與盈利趨勢

分析師預計 Q2 收入將保持增長,有望延續 Q1 的 4-5% 增速,甚至略有加快。這得益於已有合同的執行,以及人工智能平台 ConductorOS 在商業場景的逐步落地。盈利方面,市場將密切觀察 EPS 和調整後 EBITDA 是否改善,以及公司能否收窄虧損。

財務結構與現金流

雖然 Q1 通過孖展補充了現金儲備,但 BigBear.ai 仍需要儘快實現自我「造血」,以降低對外部孖展的依賴。若 Q2 能展現出自由現金流的改善,將增強市場信心。

客戶集中度與國際拓展

目前,公司前四大客戶貢獻約 52% 的收入,客戶集中風險較高。同時,公司正向中東市場擴張,包括與阿聯酋等地的合作,但這也帶來了地緣政治和政策不確定性。

行業競爭與定位

BigBear.ai 常被與 Palantir 對標。儘管今年股價漲幅可觀,但在規模、盈利能力和技術成熟度方面仍有差距。能否在「多域作戰平台」與 AI 決策系統領域複製 Palantir 的市場路徑,是未來觀察重點。

此內容基於tiger AI及彭博數據生成,內容僅供參考。