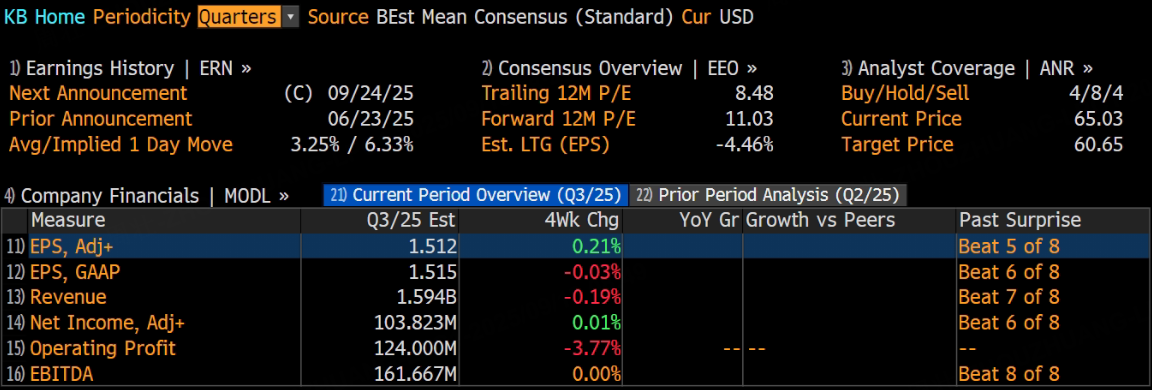

美國知名住宅建築公司KB Home將於9月24日美股盤後發布2025財年第三季度財報。根據彭博分析師預期,KB Home第三季度營收為15.94億美元,調整後淨利潤為1.04億美元,調整後EPS為1.51美元。

上季度業績回顧

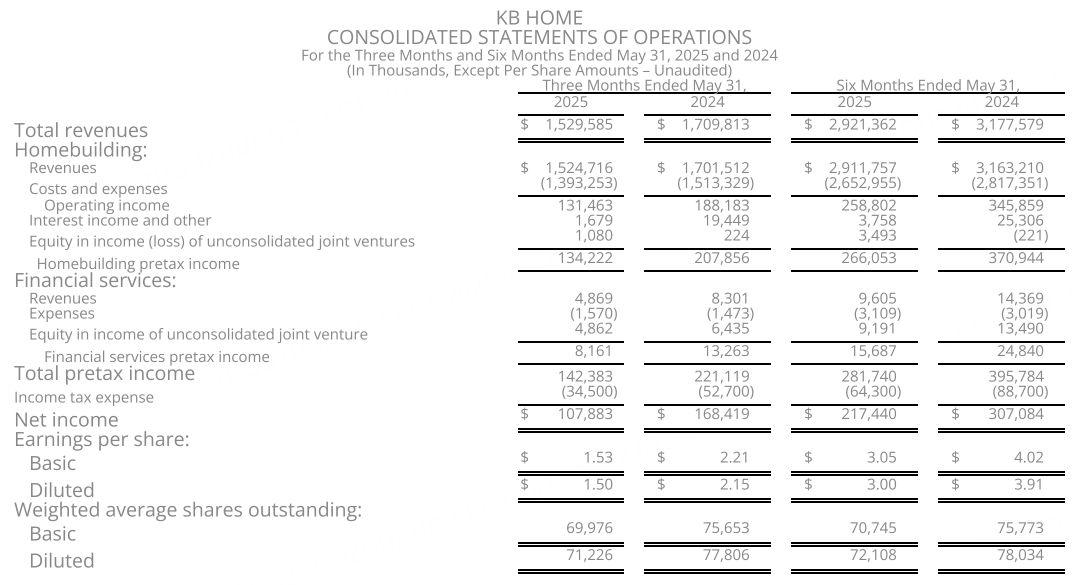

在 2025 財年第二季度,KB Home 總收入為 15.3 億美元,按年下降 10%。淨收入為 1.08 億美元,每股攤薄收益 1.50 美元。毛利率(不含庫存相關費用)為 19.7%,按年下降 150 個點子,但高於指引範圍。SG&A 費用佔比為 10.7%,按年上升 60 個點子。淨訂單為 3,460 份,按年下降,但取消率保持穩定。平均售價約 48.9 萬美元,部分地區上漲,但其他市場有所下降。從這些數據可以看出,儘管公司在成本控制和定價策略上有一定成效,但市場整體環境的疲軟對其業務增長產生了明顯的抑制作用。

KB Home 在第二季度下調了 2025 財年的全年收入和毛利率指引,預計全年住房收入在 63 億至 65 億美元之間,第三季度在 15 億至 17 億美元之間。管理層計劃通過進一步優化建造時間和降低直接成本來提升效率,同時減少土地投資以應對市場波動。這顯示出公司對當前市場環境的謹慎態度,以及積極調整戰略以適應市場變化的決心。

本季度業績看點

市場環境

利率因素:美國房地產市場對利率變動極為敏感,高抵押貸款利率一直是影響消費者購房決策的關鍵因素。如果在第三季度利率持續維持在較高水平,潛在購房者可能會繼續觀望,這將直接影響 KB Home 的訂單量和銷售價格,進而對營收和利潤產生負面影響。反之,若利率出現一定程度的下降,將刺激購房需求,為公司業務增長帶來機遇。

經濟形勢:宏觀經濟形勢的好壞影響消費者的收入預期和購房信心。若經濟增長態勢良好,就業市場穩定,消費者購房意願可能增強,有利於 KB Home 的房屋銷售。然而,若經濟出現衰退跡象或不穩定因素增加,消費者可能會削減大額消費支出,包括購房,這將給公司帶來挑戰。

公司戰略執行

成本控制:公司計劃通過優化建造時間和降低直接成本來提升效率。在第三季度,若能成功縮短建造周期,減少原材料浪費,降低人工成本等,將有助於提高毛利率,增加利潤空間。同時,控制 SG&A 費用的增長也是關鍵,若能將其佔比進一步降低,將直接提升公司的盈利能力。

土地投資與社區佈局:KB Home 減少土地投資轉而進行股份回購的策略,在第三季度需要進一步觀察其對公司財務狀況和市場信心的影響。合理的土地投資策略有助於公司控制成本,避免過度囤地帶來的風險。同時,社區佈局的合理性也將影響房屋銷售情況,如在市場需求旺盛地區的社區可能銷售情況良好,而在市場疲軟地區則可能面臨挑戰。公司需根據不同地區市場動態靈活調整社區運營策略。

總結與展望

綜合以上分析,KB Home 2025 財年第三季度財報表現將受到多種因素的交織影響。從市場預期來看,營收和每股收益預測為我們提供了一個參考標準,但實際業績可能因市場環境和公司戰略執行情況而與預期有所不同。公司此前在第二季度的業績表現以及對全年和第三季度的指引,為我們分析其第三季度財報提供了重要的基礎和線索。

在市場環境複雜多變的情況下,KB Home 通過成本控制、優化社區佈局以及靈活的土地投資策略等,努力提升自身競爭力和應對風險的能力。然而,利率波動、經濟形勢等外部因素的不確定性依然存在。投資者和市場將密切關注 KB Home 在第三季度財報中展現的運營成果,以及公司對未來市場趨勢的判斷和戰略規劃,這將為評估公司未來發展潛力提供重要依據。

此內容基於tiger AI及彭博數據生成,內容僅供參考。