近期,全球領先的氮化鎵(GaN)功率芯片企業納微半導體(Navitas Semiconductor)提交的一份合作文件,在全球化合物半導體行業掀起軒然大波。文件披露,其長期核心合作伙伴 —— 全球晶圓代工巨頭台積電(TSMC)計劃於 2027 年 7 月正式終止氮化鎵晶圓生產業務。與此同時,納微半導體宣佈與力積電達成合作,共同推進業內領先的 8 英寸硅基氮化鎵技術量產。這一系列動態,預示着全球氮化鎵代工格局或將迎來重塑。

01、台積電的氮化鎵征程

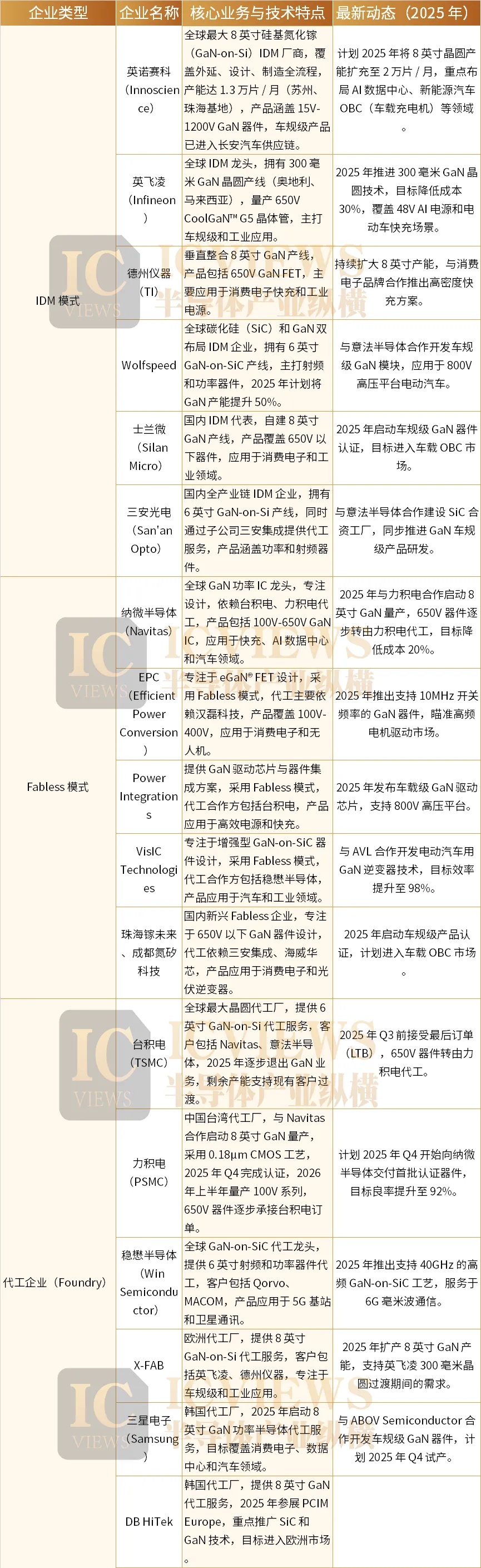

在氮化鎵技術從實驗室走向產業化的浪潮中,台積電並非簡單的追隨者,而是憑藉深厚的CMOS 製造經驗與前瞻視野,成為硅基氮化鎵(GaN-on-Si)技術路線產業化的關鍵推動者。

台積電的氮化鎵佈局可追溯至2011 年。當時,氮化鎵功率器件尚處於商業化前夜,台積電基於對未來能源效率升級與高頻通信需求爆發的預判,率先啓動技術研發。歷經四年攻堅,2015 年成功實現 GaN-on-Si 工藝量產,一舉構建起覆蓋多電壓等級的完善技術平台:

650V 高壓平台:聚焦電源適配器、電機控制器、光伏逆變器等對能效要求苛刻的領域;

100V 中壓平台:瞄準服務器電源、筆記本供電系統及 WiFi 基站射頻功放(RF-PA)市場;

40V 低壓平台:應用於 WiFi 與基站的射頻開關(RF-switch)場景。

量產首年(2015-2016 年),台積電便吸引 15 家以上早期客戶,完成 50 餘款新產品流片,為業務擴張奠定堅實基礎。2017 年,與納微半導體等企業的合作成為重要轉折點 —— 台積電代工的 Navitas GanFast 功率 IC 大規模出貨,率先在消費電子快充領域實現顛覆性突破。至 2023 年,台積電已佔據全球氮化鎵晶圓代工 40% 的市場份額,與德國 X-Fab(33%)、中國台灣漢磊(Episil,16%)形成 「一超兩強」 的格局。

值得注意的是,台積電從起步階段就將可靠性作為核心競爭力。其氮化鎵產品早期即通過嚴苛的JEDEC 認證乃至 MIL-STD 軍用標準,驗證了在高溫、高壓、高溼度等極端環境下的穩定性能,為切入工業與通信等高端市場鋪平道路。

02、台積電 「急流勇退」

值得關注的是,此前納微半導體的氮化鎵業務交由台積電生產。而台積電在近期被傳出將退出氮化鎵市場,竹科的晶圓廠相關產線將停止生產。就在7月3日,台積電發表聲明表示,經過長期業務的完整評估後,公司決定在未來兩年內逐步退出氮化鎵(GaN)業務。「我們正與客戶密切合作,確保順利過渡,並在此期間繼續致力於滿足他們的需求。」

在這之前,台積電曾對氮化鎵業務展示了積極的佈局與進展。2024年初的年報顯示,公司第二代650V/100V E-HEMT技術已完成可靠性驗證,計劃於2025年投產;同時,台積電也在積極推進8英寸氮化鎵-on-硅(GaN-on-Si)技術的開發工作,預計該技術將於2026年開始投產。

台積電的退場顯得頗為急不可耐。猜測原因有以下三點:

1、業務優先級重構:高利潤領域的虹吸效應

台積電氮化鎵代工業務的投片量相對較小,其當前6 英寸晶圓月產能僅 3000-4000 片,便頭部客戶如納微半導體佔據大部分產能,對整體營收的貢獻仍微乎其微。相較之下,AI 芯片領域的先進製程與封裝業務展現出更強的利潤吸引力。

從當下的最新佈局來看,台積電正在進行戰略重心轉移,剝離相對低利潤的GaN代工業務,轉向高性能計算,或者AI芯片等需求更高的領域。摩根士丹利數據顯示,台積電 CoWoS 先進封裝產能將從 2025 年底的 70k 提升至 2026 年的 90-95k,增幅達 33%。其中,英偉達 Blackwell 架構 GPU 攬下七成 CoWoS-L 產能,Rubin 芯片也保持增量。受益於 AI 需求爆發,台積電先進封裝營收佔比預計從 2024 年的 8% 提升至 2025 年的 10% 以上。戰略重心向高回報領域傾斜,成為必然選擇。

2. 市場競爭惡化:價格戰擠壓利潤空間

儘管氮化鎵市場規模快速擴張,但盈利能力未能達到台積電的內部預期。特別是近年來,以中國IDM 廠商英諾賽科(Innoscience)為代表的新勢力,憑藉自有 8 英寸晶圓製造能力形成成本優勢,在全球消費電子市場發起激烈價格競爭。這一變化,極有可能導致行業逐漸陷入 「增收不增利」 的紅海格局。

3. 原料供應鏈風險:鎵管制加劇成本不確定性

2023年7月3日,中國商務部、海關總署發布公告,決定對鎵、鍺相關物項實施出口管制,自當年8月1日起正式實施。2024年12月3日,商務部又發布公告,原則上不予許可鎵、鍺、銻、超硬材料相關兩用物項對美國出口。這些管制措施主要是為了維護國家安全和利益、履行防擴散等國際義務。

儘管今年氮化鎵市場經歷了一些變動,例如專注於碳化硅和氮化鎵等第三代半導體的Wolfspeed 宣佈進行破產重組,又如台積電決定退出氮化鎵業務,氮化鎵依然被視為未來的重要新興技術之一。

03、後台積電時代

在台積電離場之後,接下來有誰能接手呢?

業內普遍認為,台積電的硅基氮化鎵技術與力積電工藝具有高度兼容性,這為納微半導體等客戶轉單提供了低成本過渡的可能。根據合作計劃,納微將啓用力積電苗栗竹南科學園區8B 廠的 8 英寸產線,依託 180nm CMOS 工藝實現 GaN-on-Si 生產。此舉有望在性能、功耗效率、集成度及成本控制上形成綜合優勢,產品覆蓋 100V~650V 電壓等級,精準對接 48V 基礎設施(超大規模 AI 數據中心、電動汽車)的需求。

按照時間表,首批產品認證預計2025 年第四季度完成,100V 系列 2026 年上半年投產,650V 產品將在 12-24 個月內完成從台積電到力積電的轉產。

目前主流GaN晶圓製程以GaN-on-Si(氮化鎵外延層生長在硅襯底)為主,主要集中在6英寸和8英寸產線上。以台積電為例,其以150毫米(6英寸)硅襯底工藝為核心,服務包括Navitas、意法半導體與GaN Systems等企業,提供高壓GaN晶圓製造代工。但由於整體GaN市場體量相較CMOS遠小,加之定價難以形成規模溢價,台積電的GaN業務始終維持在較低投片規模。

如今,台積電決定於2027年前逐步退出GaN晶圓代工業務。而與此同時,英飛凌則在大力推進300毫米GaN晶圓IDM自建產線,力圖在效率與成本上獲得先發優勢。 兩位主要的玩家選擇不同,邏輯也不同。

隨着GaN半導體需求的持續增長,英飛凌正抓住這一趨勢,鞏固其作為GaN市場領先垂直整合製造商(IDM,以下同)的地位。近日,英飛凌宣佈其在 300mm晶圓上的可擴展GaN生產已步入正軌。隨着首批樣品將於2025年第四季度向客戶提供,英飛凌有望擴大客戶羣體,並進一步鞏固其作為領先氮化鎵巨頭的地位。

英飛凌的生產策略主要以IDM 模式為主,即擁有從設計到製造和銷售最終產品的整個半導體生產流程。公司的內部生產策略是市場上的一個關鍵差異化因素,具有多重優勢,如能提供更高質量的產品、更快的產品上市時間以及出色的設計和開發靈活性。英飛凌致力於為氮化鎵客戶提供支持,並可擴大產能以滿足他們對可靠的GaN電源解決方案的需求。

憑藉其技術領先優勢,英飛凌已成為首家在現有大批量生產基礎設施內成功開發出300mm GaN功率晶圓技術的半導體製造商。與現有的 200mm晶圓相比,300mm晶圓上的芯片生產在技術上更加先進,效率也顯著提高,因為更大的晶圓直徑可使芯片生產效率提高 2.3 倍。這些增強的能力,加上英飛凌強大的GaN專家團隊,以及業界最廣泛的知識產權組合,恰好可以滿足基於GaN的功率半導體在工業、汽車、消費、計算和通信等領域快速普及,包括AI系統電源、太陽能逆變器、充電器和適配器以及電機控制系統等。

值得思考的是,在氮化鎵代工市場利潤偏低、規模有限的背景下,Fabless(無晶圓廠)模式的生存空間正面臨考驗。而英飛凌憑藉 IDM 模式結合大尺寸晶圓的技術與成本效率,或許將引領行業進入新的競爭維度。

儘管Wolfspeed 破產重組、台積電退場等事件引發短期震盪,但氮化鎵作為第三代半導體的核心技術,其在高效能源轉換、高頻通信等領域的不可替代性,仍使其被公認為未來十年最具潛力的新興技術之一。這場由台積電退場引發的行業洗牌,或將加速氮化鎵產業從 「技術突破」 向 「規模落地」 的轉型進程。