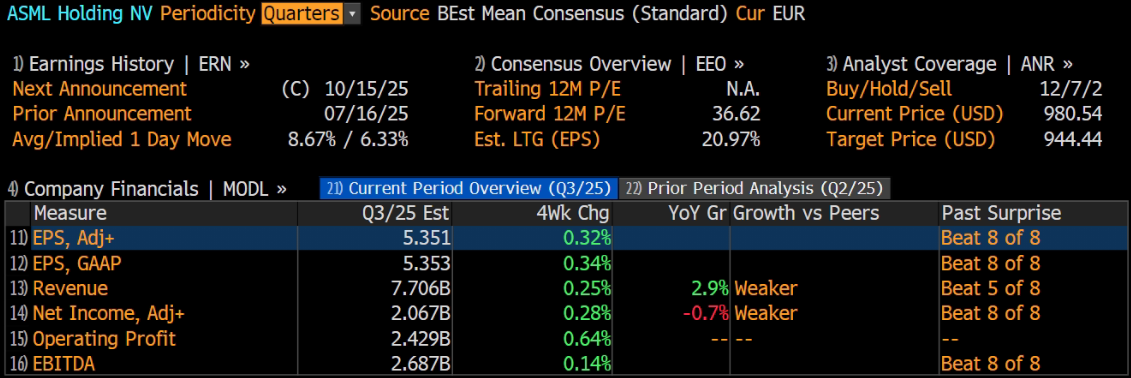

荷蘭光刻機巨頭阿斯麥將於10月15日美股盤前發布2025財年第三季度財報。根據彭博分析師預期,阿斯麥第三季度營收為77.06億歐元,調整後淨利潤為20.67億歐元,調整後EPS為5.35歐元。

上季度業績回顧

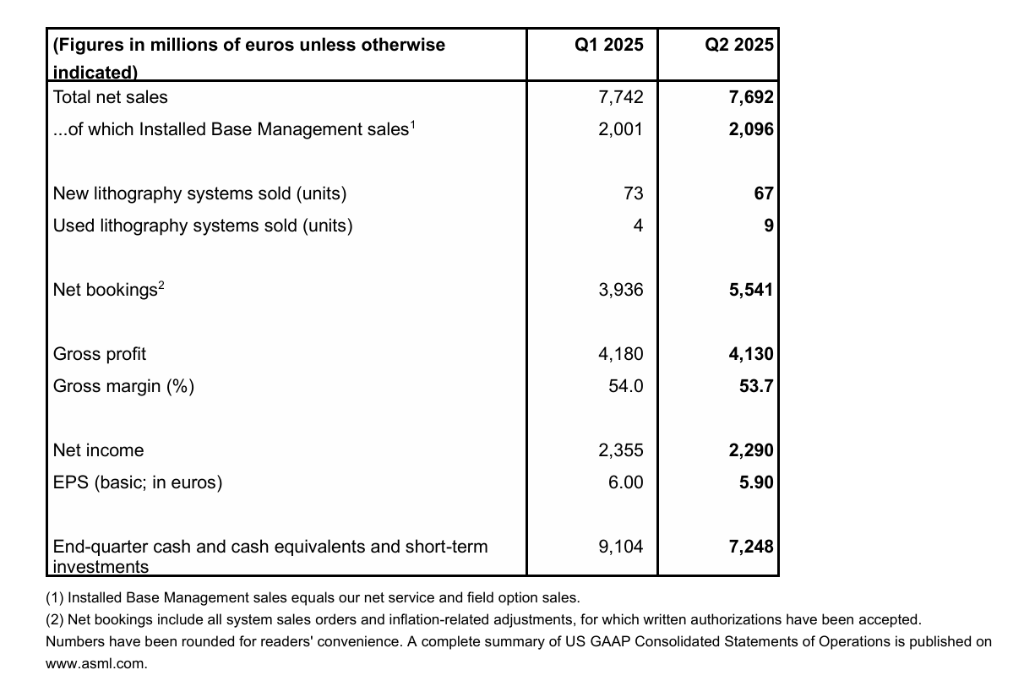

2025 財年第二季度,阿斯麥以 「營收、利潤、訂單三線超預期」 的表現奠定行業信心基礎。財報顯示,當季淨銷售額達 77 億歐元,不僅觸及 72-77 億歐元指引區間上限,更較市場預期的 75.4 億歐元高出 2.1%,按年增幅達 23.2%。盈利能力方面,毛利率攀升至 53.7%,顯著突破 50%-53% 的預期區間,淨利率同步升至 30%,推動淨利潤達 23 億歐元,按年激增 45%。

這一強勁表現源於三大核心驅動力:其一,服務業務的結構性增長,裝機售後環節的升級服務收入按年增長 41.4%,其中 NXE:3800 機型升級需求尤為旺盛,單季貢獻 21 億歐元收入;其二,一次性收益與成本優化,非經常性費用減免及關稅負面影響低於預期,共同增厚利潤空間;其三,EUV 技術的需求韌性,儘管出貨量僅 11 台,但單台 2.3 億歐元的均價支撐起 25 億歐元收入,佔光刻系統總收入的 44.6%。值得注意的是,中國市場延續穩定貢獻,當季收入佔比達 27%,符合公司長期超 25% 的預期目標。

本季度業績看點

財務指標:營收毛利率預計階段性回落

根據公司此前指引,2025 財年第三季度淨銷售額將處於 74 億至 79 億歐元之間,毛利率預計介於 50% 至 52%,較第二季度的 53.7% 明顯下滑。這一調整主要受到兩重因素影響:一是 High NA EUV 設備收入確認帶來的毛利率稀釋效應,儘管該技術代表未來方向,但短期生產與交付成本較高;二是宏觀經濟不確定性下,客戶訂單節奏可能出現調整,疊加潛在的關稅政策影響。不過,裝機售後服務仍將提供穩定支撐,預計該板塊淨銷售額將達 20 億歐元左右,延續上半年的增長態勢。

業務焦點:High NA 推進與 EUV 需求韌性

第三季度將成為 High NA EUV 技術落地的關鍵觀察期。阿斯麥計劃在 2025 年底實現該設備月產能 2 台,本季度的交付進度與客戶驗證反饋(如英特爾 3 萬片晶圓測試進展)將直接影響市場信心。同時,EUV 業務的增長動能是否持續值得關注 —— 公司此前預計全年 EUV 業務按年增長 30%,AI 驅動的邏輯芯片擴產與存儲器資本支出改善是核心支撐,台積電 2nm 製程擴產計劃可能帶來新增訂單增量。

風險變量:地緣政治與市場需求波動

地緣因素仍是最大不確定性來源。美國擬議的關稅政策可能導致中國客戶採購成本增加 12%-15%,而荷蘭年底可能出台的新出口管制政策或進一步限制高端 DUV 設備出貨。此外,存儲芯片市場的復甦節奏、中國成熟製程擴產的持續性,以及全球宏觀經濟對半導體資本開支的壓制,都可能影響本季度訂單表現。

華爾街投行觀點

多家頂級投行在財報發布前集體上調評級與目標價,展現對阿斯麥長期價值的認可。其中,摩根士丹利將評級上調至 「增持」,目標價高達 950 歐元,強調公司到 2027 年存在盈利修正與周期性復甦的雙重潛力。瑞穗證券同樣上調評級至 「優於大盤」,給出 930 歐元目標價,核心邏輯是 EUV 技術的強勁需求與未來幾年的盈利增長確定性。

UBS 的觀點頗具代表性,其將目標價從 750 歐元大幅上調 25% 至 940 歐元,維持 「買入」 評級,並將 2026-2027 年每股收益預期上調 10%-15%。UBS 特別指出,AI 驅動的存儲器增長、智能手機與 PC 銷售超預期,以及 High NA 技術帶來的長期機會,將成為股價進一步上漲的核心催化劑。德意志銀行則聚焦存儲市場改善,將目標價上調至 900 歐元,認為存儲器資本支出情緒的回暖將直接利好阿斯麥訂單增長。

儘管投行普遍看漲,但對短期壓力也有共識。部分機構提及,第三季度毛利率受 High NA 設備稀釋、Q3 指引低於市場共識等因素可能引發短期波動,但長期來看,阿斯麥在 EUV 領域的壟斷地位與技術迭代能力仍是抵禦周期風險的核心壁壘。

此內容基於tiger AI及彭博數據生成,內容僅供參考。