摘要: 名創優品 將於8月21日美股盤前發布2025年二季度財報。市場聚焦於門店、渠道升級,IP產品銷量及海外業務的擴展方面。

一季度回顧

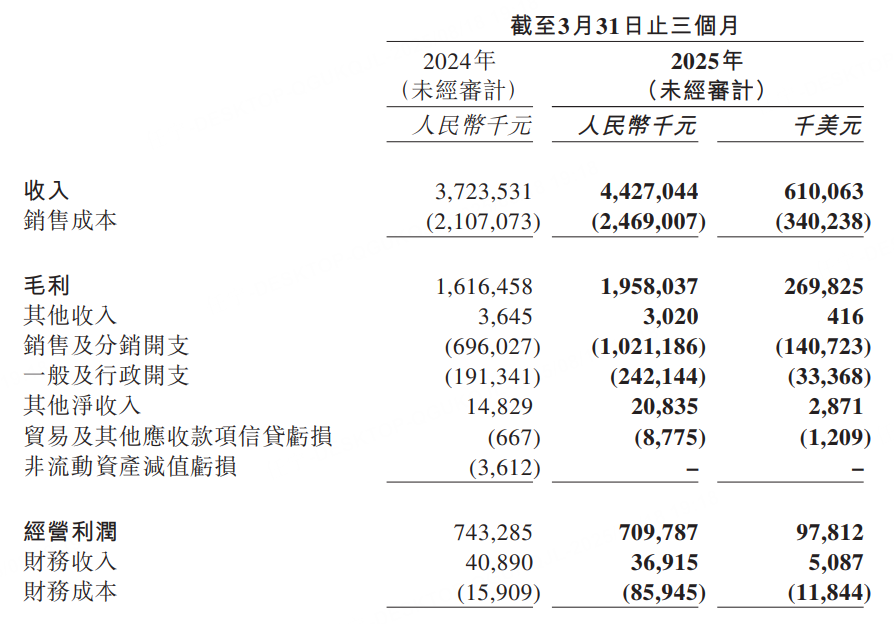

2025年一季度, 名創優品 收入按年增長18.9%至人民幣44.27億元。毛利按年增長21.1%至人民幣19.58億元,毛利率為44.2%,去年同期則為43.4%。經調整淨利潤為人民幣5.87億元,去年同期則為人民幣6.17億元。經調整EBITDA按年增長7.5%至人民幣10.37億元。

二季度預期

根據彭博社的數據,分析師普遍預期名創優品二季度應收48.44億元,調整稀釋後每股收益1.75元,毛利率21.41億元。

主要看點

門店、渠道升級,有望驅動銷售增長

門店方面,6月18日,名創優品全球首家MINISOSPACE在南京德基廣場正式開業,作為德基限定首發的WAKUKU新品吸引衆多年輕消費者排隊搶購,火速售罄。

渠道佈局上,名創優品持續深化零售版圖,正式推出「超級門店矩陣2.0」,構建六級店態體系,店態持續迭代升級。截至2025年7月名創優品已在全國佈局10家MINISOLAND門店覆蓋上海、北京、成都等核心城市。

知名IP產品的推出吸引流量

產品策略上,公司通過獨家簽約右右醬等藝術家IP、聯名迪士尼等外部大版權IP,持續推出新產品系列,有助於獲得平台流量傾斜與補貼投入,有望獲得較好的增速表現。

海外業務的推廣

海外直營同店回暖,有望迎來旺季。海外市場直營驅動,新店擴張加速,美國同店有望呈現向好態勢;預計隨着海外旺季貢獻,美國存量門店及plaza等新店態租售比優化單店跑通,OPM降幅逐步收窄,海外直營市場經營槓桿有望釋放。

機構觀點

野村證券:將名創優品美股目標價由22.5美元上調至24.2美元,維持「買入」評級。

海通證券:名創優品港股目標價45.25 港元,維持「增持」評級。