周三,思格新能 開啓暗盤交易,盤初暴升逾90%。不計手續費,每手賺29180港元。根據弗若斯特沙利文數據,按2024年出貨量計算,思格新能源在全球可堆疊分佈式光儲一體機市場份額達28.6%,位居全球第一,在細分賽道形成顯著領先優勢。

2026年前兩個月,公司核心產品銷量按年增長314.3%,在手訂單規模按年增長520.4%,高增長勢頭持續強化。

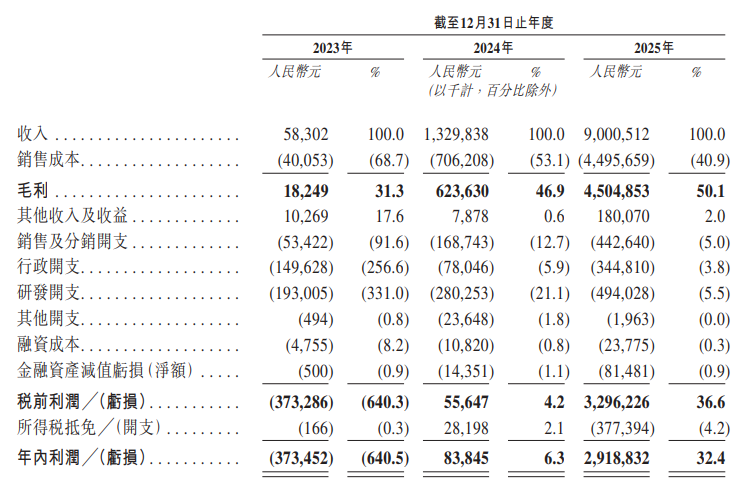

思格新能源在成立僅三年時間內便實現收入指數級增長、利潤快速轉正、規模與毛利率同步提升,形成清晰可驗證、可複製、可擴張的商業模式,這種短周期、高確定性、強兌現度的成長曲線,在當前港股市場中具備極強稀缺性與吸引力。

按本次發行價測算,思格新能源上市後總市值約800億港元,對應2025年業績的靜態市盈率為24.6倍。市場直觀認為這一估值水平偏高,核心原因是其PE顯著高於行業龍頭陽光電源(對應2025年業績靜態市盈率19.6倍)。但需要明確的是,陽光電源近期因2025年第四季度盈利水平不及市場預期,市值已出現約20%的回調,其當前估值已包含明顯的業績悲觀預期,與思格新能源處於完全不同的業績周期與市場預期階段,不具備直接可比性。

更關鍵的是,公司雖與圖示可比公司同屬儲能賽道,但無論從市場定位、產品形態還是應用場景來看,均非思格新能源的直接競爭對手:陽光電源、德業股份、錦浪科技以集中式/分佈式光伏逆變器、大型儲能系統為主,艾羅能源、派能科技聚焦戶用儲能電池與傳統儲能系統,而思格新能源深耕的可堆疊分佈式光儲一體機,是戶用儲能領域的全新細分賽道,主打模塊化、一體化、高集成度的消費級產品,與傳統儲能企業的產品定位、目標客群、競爭格局存在本質差異。

這種賽道差異直接體現在增長維度上:思格新能源憑藉細分賽道的先發優勢,實現了成立僅四年、兩年收入增長超150倍、淨利潤快速扭虧為盈的爆發式成長,增速遠高於傳統儲能賽道企業。正是這種細分賽道的稀缺性、遠高於行業平均的超高增速、清晰可驗證的盈利路徑,支撐了公司當前的估值水平。即便PE略高於陽光電源等傳統儲能龍頭,也因賽道、產品、增長的本質差異,不具備直接可比性,公司在自身細分領域的估值仍具備合理性與投資性價比。

儘管公司中短期增長確定性較高,當前估值也未因高速增長出現過度溢價,但從長期發展維度看,思格新能源仍面臨多重需要持續關注的潛在風險。

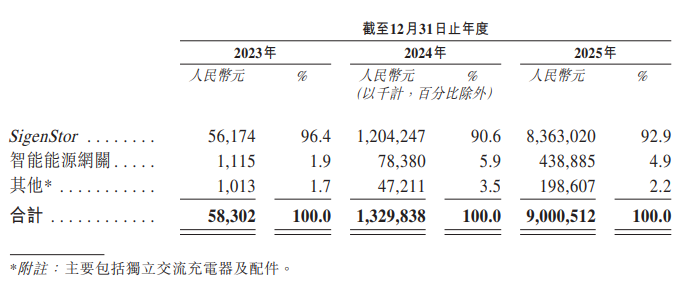

第一,單一產品依賴度極高,收入結構脆弱。2023至2025年,公司旗艦產品SigenStor收入佔比分別高達96.4%、90.6%、92.9%,連續三年維持在90%以上,幾乎以單一產品支撐全部營收。儘管公司在2025年已推出面向工商業場景的SigenStack儲能系統及專用逆變器,但新產品收入貢獻尚低,短期內難以改變高度依賴SigenStor的格局。若未來出現產品價格戰、終端需求放緩、海外政策變動或產品競爭力被趕超,將直接對公司收入、毛利與盈利造成顯著衝擊。

第二,行業巨頭潛在入局,競爭格局面臨重構壓力。可堆疊分佈式光儲一體機賽道具備高毛利、高增長、全球化等突出優勢。特斯拉、寧德時代、陽光電源等行業巨頭在儲能、逆變器、動力電池、能源管理系統等領域具備深厚積累,在品牌、資金、供應鏈規模、渠道覆蓋與研發投入上具備碾壓級優勢。一旦上述巨頭加速推出同類模塊化、可堆疊光儲一體機產品,憑藉成本與渠道優勢快速下沉,思格新能源的全球第一份額將面臨直接挑戰,行業競爭格局可能在短期內快速惡化,公司的成長確定性與毛利率水平均可能受到明顯壓制。