過去一個月市場對於確定性的追逐具有宏觀合理性,但投資者應當為下一場景的交易做好準備:市場終將認識到能源的約束與價格中樞的上移,由此帶來中國新舊能源以及製造業的機遇。內需消費在這個過程中也將受益於出口景氣帶來的資金迴流。

摘要

1 市場的位置:回到衝突之前,AI硬件的確定性溢價共振

自4月初美伊衝突進入談判、階段性緩和之後,全球權益市場的寬基指數大多都已經回到甚至超過了衝突爆發之前的位置,但海峽仍然未能有效恢復,背後有幾大驅動因素:第一,本輪中東原油接近斷供之後,全球原油庫存反而下降速度較慢,這延緩了市場對於主要經濟體遭遇的供給擔憂,這是由兩方面原因導致:一方面有很多美伊衝突爆發之前還未到港的原油陸續到港,補充了庫存;另一方面原油的消費也在同步下降,以東南亞國家為代表的地區率先承受了這一輪油價上漲帶來的對需求的破壞,讓渡出了大量需求。第二,由於特朗普和美國政府在社交媒體、輿論上的影響力,以及不斷釋放的和談信號,讓市場認為通航可以被解決,於是市場並不定價遠期庫存耗盡的場景。第三,實力較強的政府本身也在通過尋找其他原油供給、釋放戰略庫存等方式,保證其國內生產的穩定。從宏觀意義上,美國的科技需求是這一輪中最不受衝擊的需求,而中國供給是本輪中最穩定的供給,自然以AI硬件(光模塊、PCB等)就成為了這輪A股宏觀確定性溢價與產業趨勢共振的板塊。另外一側,主流商品仍未回到衝擊前,顯示市場擔憂仍在。

2 但隨着時間的推移,對於不確定性的定價或許正在開始增長

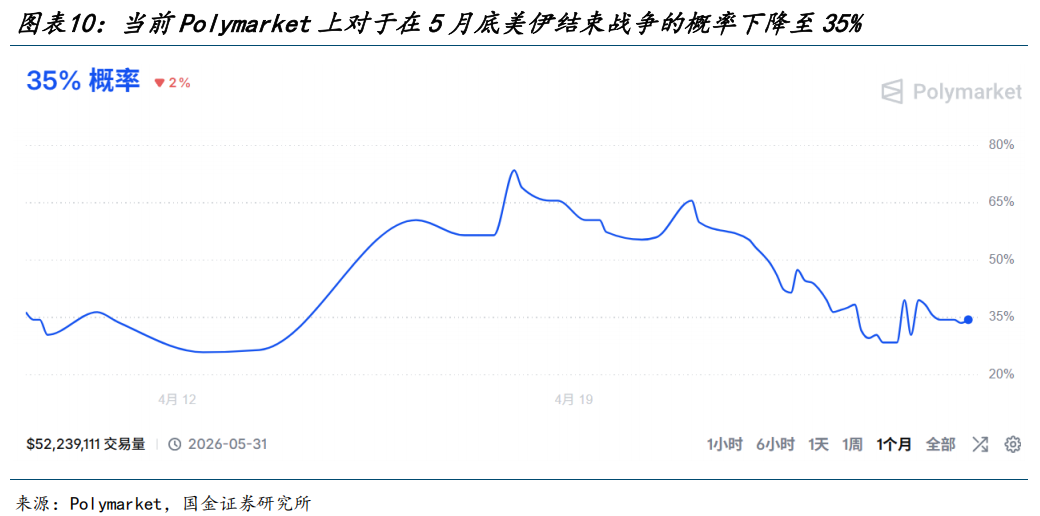

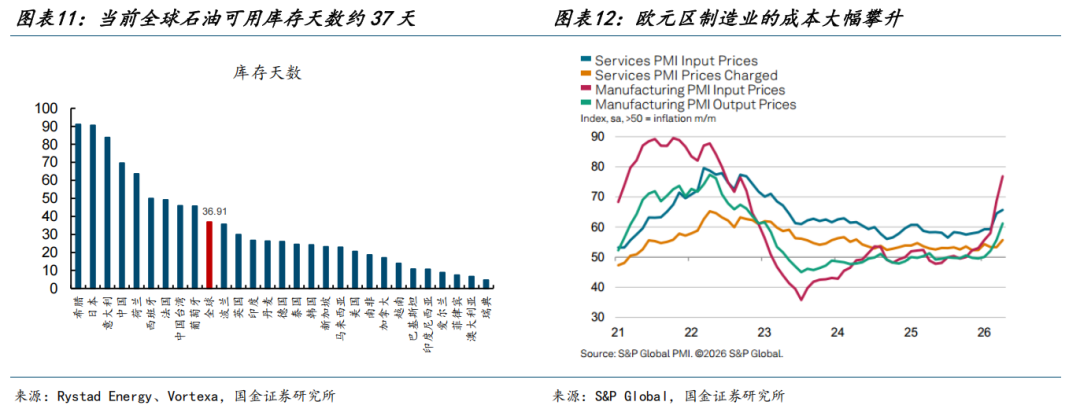

但隨着時間不斷往後推移,確定性溢價是否持續存在,需要更多思考。首先,對科技股高景氣的業績交易窗口可能正在逐步過去,未來需要尋找到新的催化。而實際上典型個股的業績開始低於市場預期,由此帶來了板塊內部的股價表現分化。其次,美伊談判雖然還未徹底「關閉」,但市場已經開始因為不斷的反覆「失去耐心」,市場對於美伊在五月底前結束整個戰爭的概率從4月17日最高的74%下降至目前的35%。最後,如果中東原油持續處於接近斷供的狀態,庫存終將耗盡,帶來產業鏈供應極大的不確定性,新興市場能夠進一步讓渡的需求也已經有限。經過我們的測算,基於可得數據,全球石油可用庫存天數平均水平是約37天。而實際上,供應鏈的影響已經在歐洲製造業有所顯現:4月歐元區PMI分項中供應商的交貨時間已經延長至2022年年中以來的最大值,製造業的投入成本也以自2022年年底以來最快的速度上升。

3 時間的推移,市場終將認知到能源價格中樞的上移

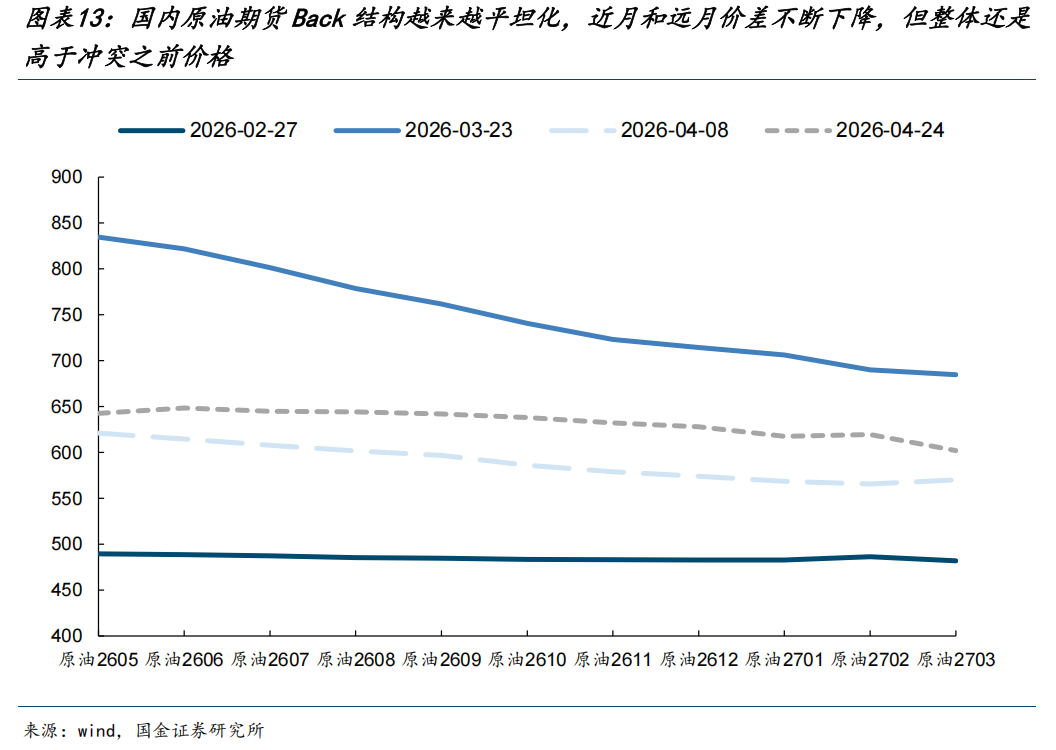

同樣地,隨着時間的推移,市場終將認知到能源價格中樞的上移。可以看到國內原油期貨的期限結構呈現出Bacck結構越來越平坦化的特徵,近月和遠月的價差不斷下降,但整體還是高於美伊衝突爆發之前的價格。這背後意味着短期的緊張有所緩解,但遠期的中樞價格上移確定性也很強。在能源價格中樞上移的趨勢下,將會給中國帶來以下機遇:

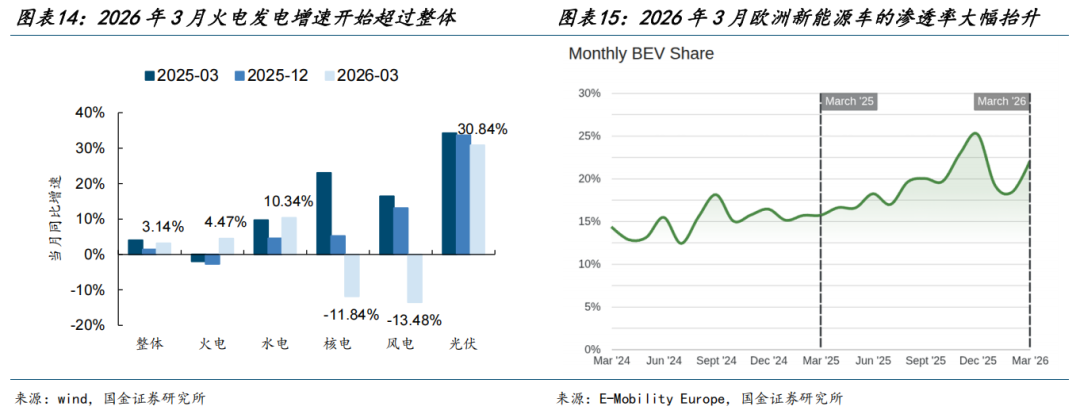

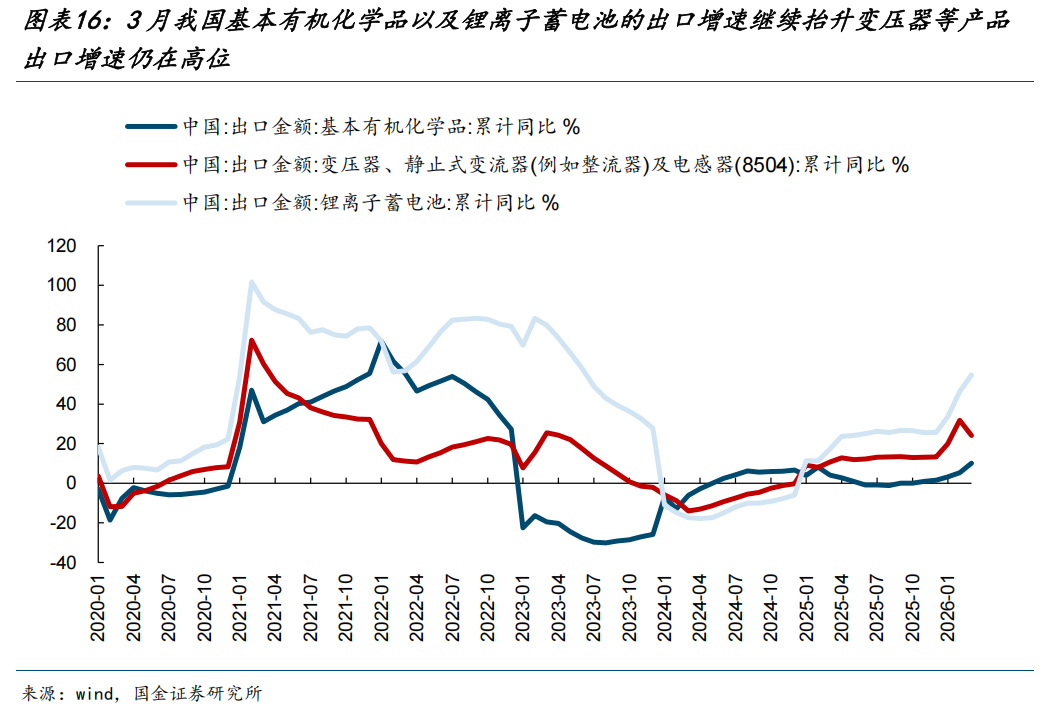

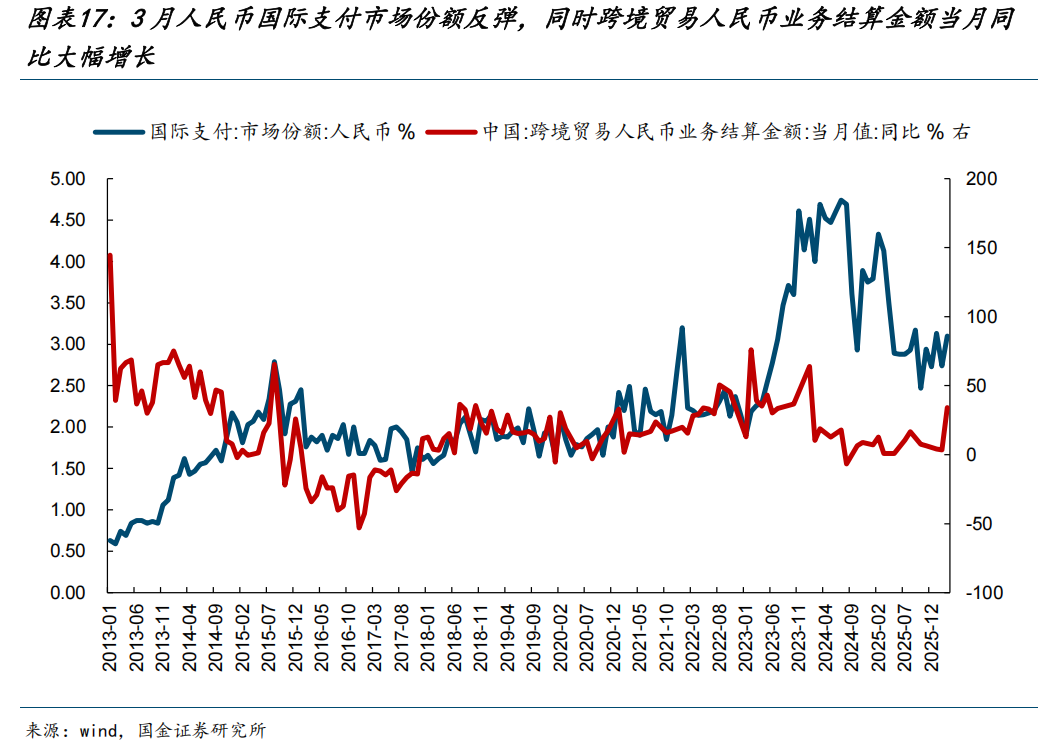

(1)能源側,對於傳統能源而言,在能源安全的訴求下將會作為壓艙石,油和煤炭可能迎來「量價齊升」。可以看到2026年3月我國火電當月發電量按年增速已經開始超過整體發電量增速,火電需求的底部已經探明。對於新能源而言,我國產能優勢明顯,未來將受益於全球能源轉型加速的趨勢。可以看到在美伊衝突之後,2026年3月歐洲新能源車的滲透率大幅抬升。(2)製造業側,一方面依託於能源穩定性和成本優勢(以化工為代表),另一方面受益於此前產能建設帶來的產能優勢(以新能源為代表),未來中國的製造業將會成為全球製造的壓艙石。3月我國基本有機化學品以及鋰離子蓄電池的出口增速繼續抬升,而變壓器等產品的出口增速仍維持高位。(3)基於能源和製造業可能產生的貿易流,人民幣國際化的進程可能會進一步加速。2026年3月人民幣國際支付市場份額反彈,同時跨境貿易人民幣業務結算金額當月按年大幅增長。值得一提的是,能源價格中樞抬升對全球央行貨幣政策的影響也會逐步顯現,遠期貨幣政策邊際收緊的預期已經導致了貴金屬的下跌,金孖展產可能同樣受到衝擊。

4 下一個場景正在臨近

正視科技板塊前期確定性溢價的合理性,才能抓住未來的變化。隨着時間的推移,市場將會真正關注到能源價格中樞的上移,由此將會帶來中國新舊能源、製造以及人民幣國際化的機遇。我們上周周報的邏輯正在逐步強化,因此我們的推薦維持不變:第一,受益於能源價格中樞確定性上移的新舊能源(油、油運、煤炭,鋰電、風光、儲能)以及在全球來看能源成本和產能優勢明顯的化工行業;第二,美元的壓制在逐步退卻,有色金屬仍有修復空間(鋁、銅、金);第三,出口景氣的持續和資金迴流的改善,也會給沉寂已久的內需帶來新的驅動,尋找壓制因素扭轉下的結構性機會——旅遊及景區、調味發酵品、啤酒及其他酒類、醫藥商業、醫美等。

報告正文

1 市場的位置:已經回到衝突之前

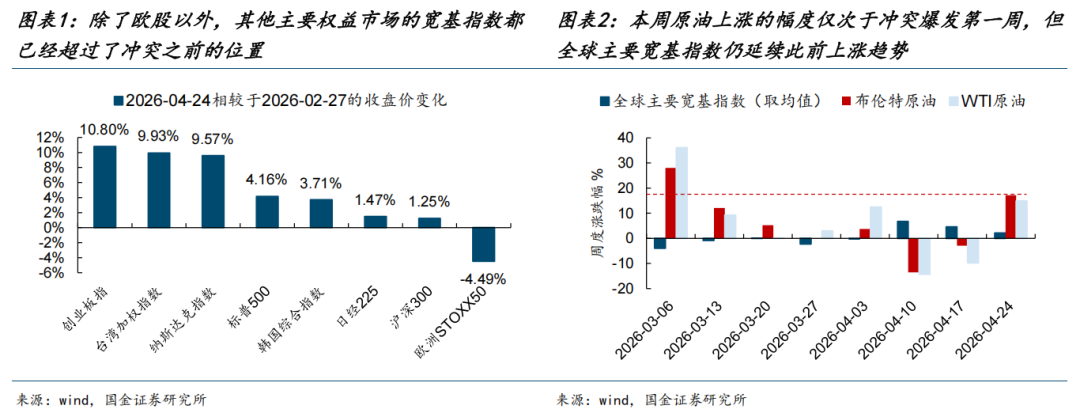

自4月初美伊衝突進入談判、階段性緩和之後,全球權益市場出現了明顯的反彈,除了歐股以外,其他主要市場的寬基指數都已經回到甚至超過了衝突爆發之前的位置,尤其是潛在衝擊較大的日韓/中國台灣。但值得思考的是大多數與能源直接相關的商品價格其實並未回到衝突之前,油價甚至在本周(2026-04-20至2026-04-24,全文同)出現了大幅反彈,布倫特原油/WTI原油期貨周度分別上漲17.15%/14.88%,幅度僅次於3月初美伊衝突啱啱爆發的那一周,但權益市場本周不為所動,大多指數仍在繼續上漲。

我們認為,市場之所以「完全脫敏」、不願意交易更遠期的場景,背後有三點因素驅動:

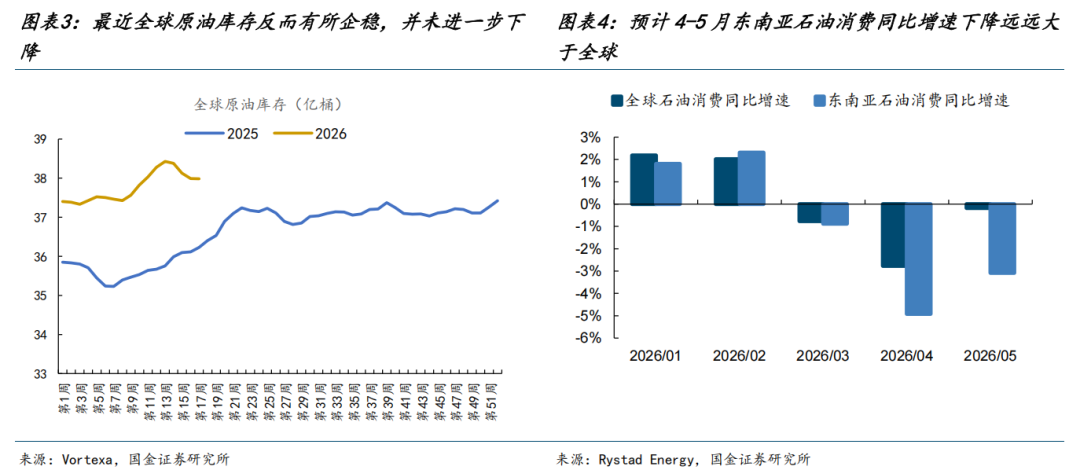

(1)實體經濟層面,原油斷供的影響還未真正全面擴散,大部分經濟體還能「扛得住」。這一輪中東的原油接近斷供之後,全球的原油庫存反而下的比較慢,這延緩了市場對於主要經濟體遭遇的供給擔憂,核心原因可能在於:一方面有很多美伊衝突爆發之前還未到港的原油陸續到港,補充了庫存;另一方面原油的消費也在同步下降,以東南亞國家為代表的地區率先承受了這一輪油價上漲帶來的對需求的破壞,讓渡出了大量需求。

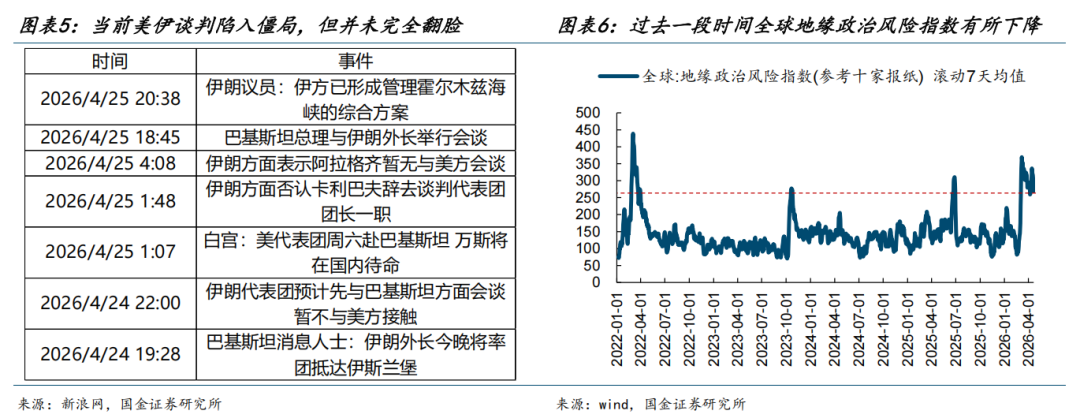

(2)美伊談判還在反覆,由於特朗普和美國政府在社交媒體、輿論上的影響力,以及不斷釋放的和談信號,讓市場認為通航可以被解決,於是市場並不定價遠期庫存耗盡的場景。而在過去一段時間內,全球地緣政治風險指數見頂回落。

(3)實力較強的政府本身也在通過尋找其他原油供給、釋放戰略庫存等方式,保證其國內生產的穩定。

所以在美伊衝突爆發之後,從宏觀意義上,美國的科技需求是這一輪中最不受衝擊的需求,而中國供給是本輪中最穩定的供給,自然以AI硬件(光模塊、PCB等)就成為了這輪A股宏觀確定性溢價與產業趨勢共振的板塊。

2 隨着時間推移,確定性溢價可能面臨下降的風險

但隨着時間不斷往後推移,上述三個因素帶來的確定性溢價可能面臨下降的風險。

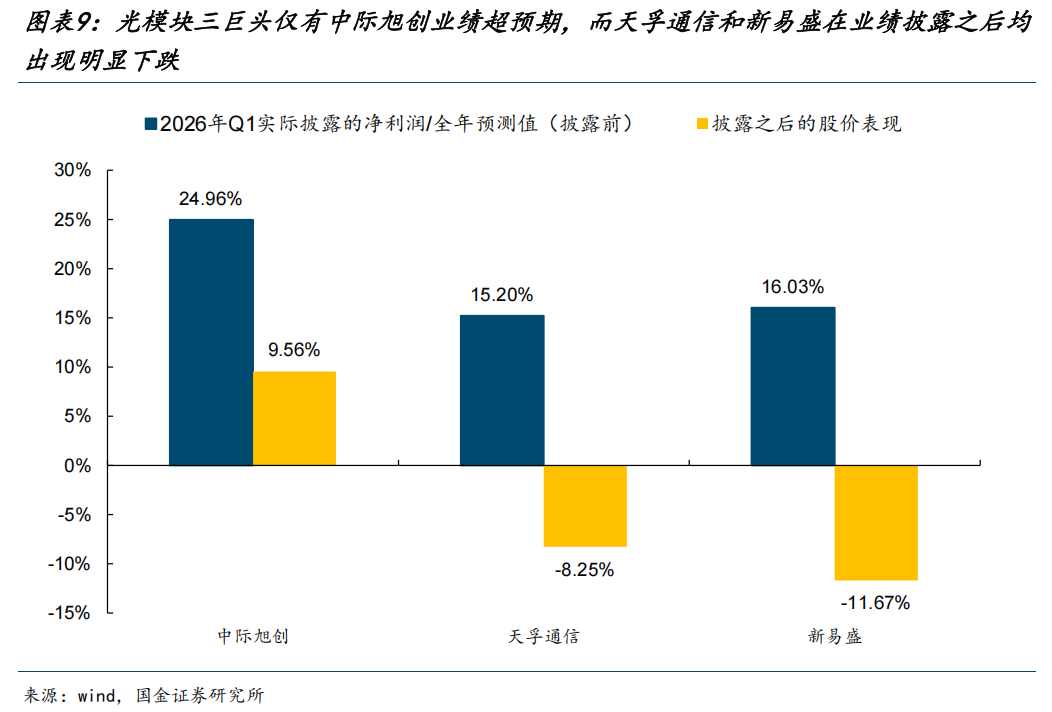

首先,對科技股高景氣的業績交易窗口可能正在逐步過去,未來需要尋找到新的催化。而實際上以新易盛、天孚通信為代表的典型個股的業績反而低於市場預期,由此帶來了板塊內部的股價表現分化。

其次,美伊談判雖然還未徹底「關閉」,但市場已經開始因為不斷的反覆「失去耐心」,根據Polymarket的數據顯示,市場對於美伊在五月底前結束整個戰爭的概率大幅下調,從4月17日最高的74%下降至目前的35%。

最後,如果中東原油持續處於接近斷供的狀態,庫存終將耗盡,帶來產業鏈供應極大的不確定性。經過我們的測算,基於可得數據,用2026年4月22日的全球石油庫存數據/2026年3月的全球石油日均消費數據,可以得到全球主要國家的石油可用庫存天數,全球平均水平是約37天。而實際上,供應鏈的影響已經在歐洲製造業有所顯現:根據標普500全球的報告/數據顯示,4月歐元區PMI分項中供應商的交貨時間已經延長至2022年年中以來的最大值,製造業的投入成本也以自2022年年底以來最快的速度上升,上述因素共同導致了歐元區4月的PMI不降反升。

3 市場終將認知到能源價格的中樞上移

同樣地,隨着時間的推移,我們認為市場終將認知到能源價格的中樞上移。我們選取四個特定的時點觀測國內原油期貨的期限結構,發現自美伊衝突以來,國內原油期貨的Back結構越來越平坦化,即近月和遠月油價的價差不斷縮小,截至2026年4月24日原油2605合約和2703合約的價差約40元/桶。但整體價格還是高於2026年2月27日美伊衝突爆發前。上述結構變化意味着短期的緊張有所緩解,但遠期的中樞價格上移確定性也很強。

在能源價格中樞上移的趨勢下,將會給中國帶來以下機遇:

(1)能源側,對於傳統能源而言,在能源安全的訴求下將會作為壓艙石,由於國內能源成本優勢和供應穩定性,在國內外能源價差依舊存在的背景下,油和煤炭可能迎來「量價齊升」。可以看到2026年3月我國火電當月發電量按年增速已經開始超過整體發電量增速,比2025年同期(3月)以及上一期(12月)都要強。對於新能源而言,我國產能優勢明顯,未來將受益於全球能源轉型加速的趨勢。可以看到在美伊衝突之後,歐洲對於新能源車的需求又開始出現明顯增長,2026年3月歐洲新能源車的滲透率大幅抬升。

(2)製造業側,一方面依託於能源穩定性和成本優勢(以化工為代表),另一方面受益於此前產能建設帶來的產能優勢(以新能源為代表),未來中國的製造業將會成為全球製造的壓艙石。可以看到美伊衝突爆發之後,3月我國基本有機化學品以及鋰離子蓄電池的出口增速繼續抬升,而變壓器等產品的出口增速仍維持高位。

(3)基於能源和製造業可能產生的貿易流,人民幣國際化的進程可能會進一步加速。類比俄烏衝突之後人民幣的國際支付市場份額大幅抬升,這一輪美伊衝突之後可能也會出現類似的情形。可以看到2026年3月人民幣國際支付市場份額反彈,同時跨境貿易人民幣業務結算金額當月按年大幅增長。

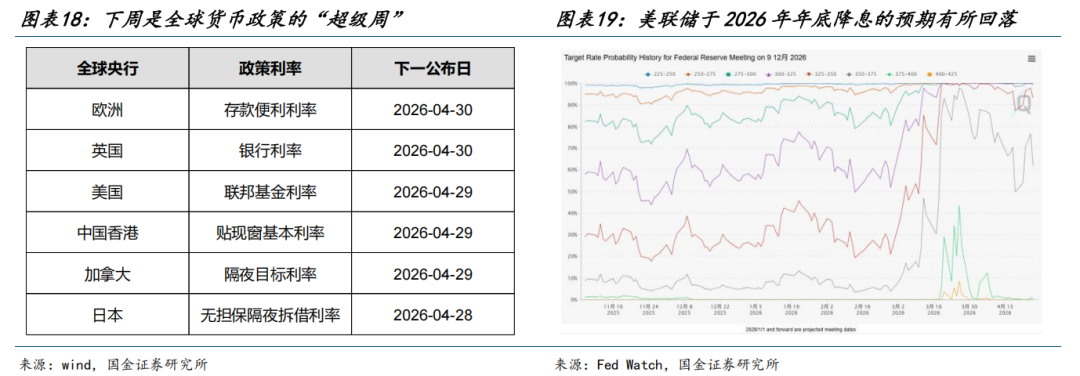

此外,能源價格中樞抬升對全球央行貨幣政策的影響也會逐步顯現。下周是全球貨幣政策的「超級周」,需要關注主要央行對於當前經濟增長VS通脹預期的表態。近期聯儲局於2026年年底降息的預期有所回落,歐央行雖然4月預期按兵不動,但可能會在6月加息。遠期貨幣政策邊際收緊的預期導致了貴金屬的下跌,金孖展產可能同樣受到衝擊。

4 下一個場景正在臨近

正視科技板塊前期確定性溢價的合理性,才能抓住未來的變化。隨着時間的推移,市場將會真正關注到能源價格中樞的上移,由此將會帶來中國新舊能源、製造以及人民幣國際化的機遇。我們上周周報的邏輯正在逐步強化,因此我們的推薦是:

第一,受益於能源價格中樞確定性上移的新舊能源(油、油運、煤炭,鋰電、風光、儲能)以及在全球來看能源成本和產能優勢明顯的化工行業;

第二,美元的壓制在逐步退卻,有色金屬仍有修復空間(鋁、銅、金);

第三,出口景氣的持續和資金迴流的改善,也會給沉寂已久的內需帶來新的驅動,尋找壓制因素扭轉下的結構性機會——旅遊及景區、調味發酵品、啤酒及其他酒類、醫藥商業、醫美等。