曠視科技專注的三大戰略市場,在邏輯上具有良好的協同效應:消費物聯網提供底層技術平台,城市物聯網和供應鏈物聯網則是技術落地變現的理想渠道。在現實中又如何呢?

CBR精華搶先看:

01.從2018年開始,曠視科技在營業收入大幅提升的同時,應收賬款也同步出現大幅提升。

02.在依然有大量孖展可供的情況下,以賬期換市場的行為,短期內對公司影響不大,甚至可能會贏得一定的市場機遇。但長期看對公司發展會有較大的負面影響。

03.2020年開始,曠視科技研發投入大量增加,大規模的研發支出可以看出公司對保持創新優勢的執着,這是一個積極的信號。但另一方面,如果研發遇到困難,公司現金流的壓力會過大。

04.科技公司在形成一定規模,走向成熟期的過程中,組織能力有時會成為阻礙公司發展的不利因素。除了技術因素外,科技公司組織的穩定性也值得關注。

2021年3月,曠視科技向上海證券交易所科創板提交上市申請。作為AI四小龍之一(商湯科技、曠視科技、依圖科技、雲從科技),曠視科技有望衝刺「AI第一股」。

在世界高科技產業高度集聚、壟斷格局基本形成的背景下,我國部分「兩頭在外」的低端產業鏈,受上游產業掣制較大。

科技創新在促進國內生產、分配、流通、消費過程中的關鍵性作用。一方面科技驅動的技術密集型產業,能夠推動我國產業鏈從低端向高端轉型,為擴大內需提供物質基礎,是釋放國內需求的前提條件。另一方面,科技驅動產業升級才能真正帶來居民生活品質的升級,激發國內消費市場,擺脫對國外高品質產品的依賴。

因此,在「雙循環」的新發展之下,以國內大循環為主的發展模式,實現生產、分配、流通、消費全過程的循環流動,就必須提升高科技產業。

根據前瞻產業研究院的測算,2017~2019年我國人工智能產業的年均複合增長率(CAGR)高達52.8%,預計到2023年,人工智能產業規模可達2346億元。

我國人工智能企業在國際上已初具較強的競爭力。在2021年3月的CB Insights全球獨角獸排行榜中,中國人工智能獨角獸企業有15家上榜,僅次於美國的23家,位列排行榜第二位。從估值看,中國人工智能獨角獸總估值為1752.7億美元(含字節跳動1400億美元),超越了美國的918.2億美元,位列全球第一位。全球前十大人工智能獨角獸企業估值,曠視科技以40億美元的估值,位居全球人工智能獨角獸榜第7位,中國第3位。

而以曠視科技為代表的科技產業,正在「雙循環」發展中扮演着越來越重要的角色。

來自清華「姚班」的創始團隊

清華「姚班」是無數學子夢想的地方。

中國唯一獲得有計算機界「諾貝爾獎」之稱的「圖靈獎」得主——姚期智院士,2005年在清華創辦了「清華學堂計算機科學實驗班」,也就是大家常稱的「姚班」。可以說清華「姚班」匯聚了中國最優秀的計算機人才。

大二時,公司創始人印奇在微軟亞洲研究院的實習經歷,讓他認識到圖像識別的龐大市場潛力,智能機器人、金融科技、無人駕駛、安防、智能家居等場景都需要以圖像識別作為基礎技術支持。這讓印奇萌生了在圖像識別領域創業的想法。2011年夏,三位「姚班」同學——印奇、唐文斌、楊沐三人一拍即合共同出資3萬元創辦了曠視科技。

技術精英的聚集,使得曠視的新品推出,似乎並不困難。2012年,公司推出了第一款產品Face++。Face++是一款人臉識別SaaS平台,提供基礎的人臉檢測、人臉關鍵點定位、人臉屬性分析等功能。利用Face++平台,可以實現人臉識別、美顏等功能。2012年智能手機開始興起,得益於智能手機強大的網絡功能和運算能力,美顏拍攝功能迅速俘獲大批用戶。作為美顏相機的底層功能,Face++迅速成為智能手機廠商首選的服務商之一。

Face++作為一個SaaS平台為曠世科技贏得了先發優勢,在人臉識別等領域形成了自己的護城河。但是技術出身的創始團隊非常清楚,決定人工智能行業競爭優勢的是算法、算力和數據。

於是在2014年,曠視科技啓動了Brain++平台的開發。Brain++包括深度學習框架天元(MegEngine)、深度學習雲計算平台(MegCompute)以及數據管理平台(MegData)。天元框架是Brain++最核心的組件,支撐着整個曠視科技的研發和產品化。雲計算平台則為天元框架提供算力支持,曠視科技的各類應用、人工智能算訓練都可以在雲計算平台上完成。最後,數據管理平台為人工智能業務的海量數據,提供數據處理、數據管理、數據安全等功能。

Brain++搭載了曠視科技自主研發的AutoML(自動機器學習)技術。通過自動機器學習技術,Brain++可以應用深度神經網絡,自動實現參數調整及設備適配等過程自動化,面對不同類型的機器學習任務,可以通過海量訓練自動尋找規律、優化參數實現不同的功能,實現了不用重複造輪子的過程。Brain++上線後,曠視科技在圖像識別領域具有了通用性的平台,除「人臉識別」之外,與圖像處理相關的大量功能如「物體識別」「文本識別」「圖像分類」「物體檢測」等功能均可快速實現,從而支持曠視科技向垂直領域快速擴張。

從消費物聯網到城市物聯網

手機人臉解鎖、App人臉識別、美顏相機等功能是曠視科技定義的消費物聯網領域。

早在2012年曠視科技就將Face++作為SaaS服務提供給各類手機廠商,作為手機開屏解鎖、美顏拍照使用。2014年螞蟻金服投資曠視之後,支付寶的人臉識別登入也納入曠視科技的服務範圍。此外,網約車、直播平台、金融科技等領域,也大量採用曠視科技的SaaS平台作為人臉識別後台服務使用。

憑藉先發優勢,曠視科技在消費物聯網人臉識別領域佔據了較為領先的市場地位。據灼識諮詢測算,曠視科技在雲端人臉識別市場的佔有率為60%,手機人臉解鎖市場的佔有率為70%。2019年上半年,曠視科技日均人臉識別驗證次數為2.4億次,實現收入1.25億元,單次驗證收入為0.0029元。

雖然近幾年消費物聯網發展迅速,但是該市場未來增長空間不大,行業天花板即將顯現。2012年智能手機開始逐漸進入消費市場,手機行業掀起一輪換機潮,帶來了行業的大幅增長。而目前手機行業出貨量已開始放緩,市場逐漸進入存量階段。為手機App提供人臉識別驗證SaaS服務的市場空間似乎更大一些,但是除了少量金融類App外,其他App使用人臉識別並非剛需。

此外,手機App往往還搭載指紋識別、手機驗證碼登入、傳統密碼登入等多種驗證方式,人臉識別的場景進一步被壓縮。最後,隨着國家對人臉識別隱私保護的加強,未來使用人臉驗證的App可能會受到更嚴格的管制,因此市場規模上限較為明顯。

消費物聯網的另一個痛點是收費單價難以提高,除了少量超級App外,國內手機App運營商大多為價格敏感型用戶,曠視科技很難上調服務單價。如2018年上半年,人臉識別的單次驗證費用為0.0036元,而到2019年上半年,單價已經下降到0.0029元。

在增量有限的情況下,坐穩消費物聯網市場領導者地位的曠視科技,需要尋找新的業績增長點。

2015年前後,智慧城市概念開始興起。在城市機場、長途汽車站、火車站、酒店、道路、寫字樓等場所安裝攝像頭配合人臉識別、物體檢測、物體識別等功能,實現安保、車流量監控優化、門禁等功能。

曠視科技敏銳地發現這一市場機遇,憑藉Brain++平台強大的垂直功能擴展能力,曠視科技迅速切入這一市場,並取得了高速發展。與軟件服務收費不同,城市物聯網需要提供綜合解決方案,除軟件系統外,解決方案還包括攝像頭、存儲器、服務器、視頻採集器等硬件產品,變現更為容易。

為擺脫依靠軟件平台變現難的問題,曠視科技的研發工作向產業鏈上游的硬件端延伸,推出了人工智能攝像頭、邊緣計算設備等。目前公司的城市物聯網解決方案,已在百餘座國內城市中獲得應用。2019年曠視科技城市物聯網服務營收達到8.3億元,2017~2019年度複合增長率(CAGR)達到129%,是公司所有業務中收入增速最高的業務。

新的台階:供應鏈物聯網

曠視科技的最後一塊人工智能商業落地拼圖,是供應鏈物聯網。

而進入這一領域,則緣於2016年的一次走訪。曠視科技CEO印奇和CTO唐文斌到天貓超市的一個倉庫考察,發現在2萬多平方米的碩大倉庫中,顧客每下一個訂單,工人們都要一件一件分揀出來再打包,一個人一天的行走距離不少於30公里。工人非常辛苦,分揀效率也難以進一步提升。

能否運用人工智能技術改造物流行業?

理論上說,行得通。

因為倉儲物流行業,與圖像識別技術高度相關,例如對商品二維碼的識別、對商品方位定位、工程車輛的自動行駛等,都需要圖像識別的相關技術支持。

而物流行業也正在經歷人工智能的改造。與城市物聯網類似,物流物聯網也需要大量硬件設備的配合,其變現相對容易。

2017年曠視科技進入物聯網供應鏈領域,推出了智慧物流操作系統「河圖」。「河圖」的作用是連接用戶的ERP(企業資源計劃)系統、WMS(倉庫管理)系統,將傳感器、智能機器人與軟件系統打通,實現自動控制。2018年,曠視科技全資收購了艾瑞思機器人公司,以增強機器人的研發能力。在曠視科技收購之前,艾瑞思已與心怡科技、科捷物流等合作伙伴合力打造智能倉庫,並在富士康工廠實現了場內「點到點」的物料搬運服務。

收購艾瑞思機器人公司使曠視科技獲得了不錯的技術和市場資源。2018年曠視科技在供應鏈物聯網市場獲得了4.6億元的收入,而2019年收入增加52%,達到了約7億元。目前,公司在供應鏈物聯網領域,向包括鞋服、醫藥、智能製造、零售電商等多個行業的倉庫、工廠及零售店提供智能化升級改造服務。

研發:「算法-軟件-硬件」的協同設計模式

由於人工智能領域存在大量開源算法框架,因此有些所謂的人工智能企業,採用開源算法框架,在此基礎上針對垂直行業進行參數優化,進而推出面向垂直行業的產品。這類公司往往被質疑為「調參」公司。這類公司受制於開源框架的技術限制,很難發展出自身的核心競爭力。

作為科技導向的公司,曠視科技一直將研發置於公司發展的重中之重。自進入城市物聯網領域之後,曠視科技探索出了一條具有行業特色的研發模式:「算法-軟件-硬件」的協同設計模式。該模式在產品規劃和設計過程中將三大系統要素進行統一。基於人工智能定義硬件、協同定義產品的研發理念。公司將人工智能能力和軟件能力固化到硬件產品中,構建起由傳感器模組、傳感器終端與邊緣設備、機器人和自動化裝備構成的,由人工智能重新定義的硬件產品體系。

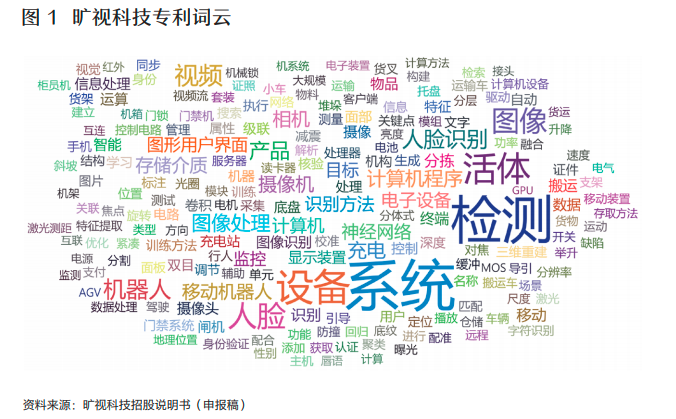

從曠視科技所持有的專利情況看,我們收集了曠視科技《招股說明書》中所列的500多條發明專利名稱,運用分詞技術進行詞頻統計,並製作成詞雲,結果如圖 1所示。雖然此方法不夠精準,但是可以大致判斷出,曠視科技所持有的專利,包括軟件、硬件、算法與公司所專注的消費物聯網、城市物聯網、供應鏈物聯網所需要的技術基本保持一致。

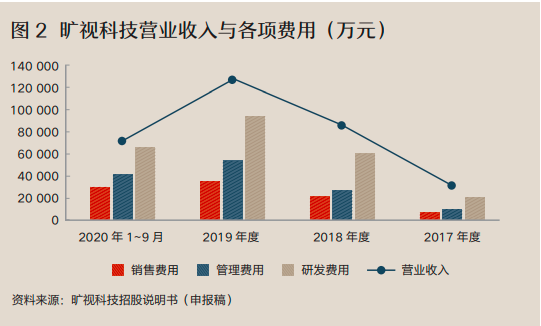

從投入看(圖2),公司研發費用快速增長,這說明曠視科技非常注重以技術創新實現領先優勢。但需要注意的是,隨着曠視科技不斷向城市物聯網和供應鏈物聯網領域擴展業務,公司面對的競爭對手也在不斷增加。例如安防領域的海康威視,在城市物聯網領域就擁有強大的先發優勢,技術積累也較為深厚。

面對新領域的競爭對手,曠視科技目前的技術能力,尚不能說完全領先。尤其是公司成立時間不長,技術優勢主要在軟件框架和算法方面,在硬件領域積累時間較短。因此,在現階段繼續保持較高的研發投入,以增強公司競爭力的做法,仍然十分必要。

成長的煩惱

不斷增長的應收賬款

曠視科技公司戰略所定位的三個市場:消費物聯網、城市物聯網和供應鏈物聯網,從邏輯上看非常明晰,具有範圍經濟的特徵,能夠實現協同效應。業務上也能夠相互促進,消費物聯網提供底層技術平台,城市物聯網和供應鏈物聯網則是技術落地變現的理想渠道。

但是從公司財務報表披露的數據顯示,從2018年開始,公司在營業收入大幅提升的同時,應收賬款也同步出現大幅提升,甚至在2019年,應收賬款提升已超過營業收入的增幅(圖 3)。

我們推測產生這種情況的原因在於,不同於消費物聯網按次結算的收費模式,城市物聯網和供應鏈物聯網的客戶,以大型企、事業單位為主,這類市場在交易模式上賬期通常較長。此外在議價能力上,曠視科技在面對大型企業時也處於相對弱勢的地位。因此造成賬期較長的情況。

賬期較長對於曠視科技這樣的企業,具有一定的負面影響。因為目前曠視科技尚未實現盈利,充裕的現金流是支持公司研發及日常運營的保障。在現階段,曠視科技還有大量孖展可供使用,以賬期換市場的行為,短期內對公司影響不大,甚至可能會贏得一定的市場機遇。

但是如賬期過長,長期看對公司發展會有較大的負面影響,尤其是如果公司衝刺上市未果,可能造成公司資金的緊張。

難以迴避的問題:如何盈利

目前人工智能企業最大的問題依然是,如何盈利?

從曠視科技公布的數據看,2019年度,公司淨虧損66億元,到2020年9月底,公司累計虧損約143億元。從絕對數來看,曠視科技的虧損可謂不小,但有幾個數據值得注意。

首先是2020年1~9月,公司研發投入大量增加,研發支出佔營業收入的比重達到104.16%,如此大規模的研發支出可以看出公司對保持創新優勢的執着,這是一個積極的信號。但另一方面,如果研發遇到困難,公司現金流的壓力會過大。

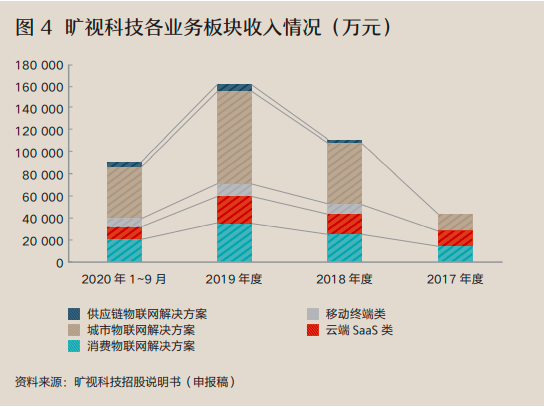

其次從公司業務佈局看(圖4),目前城市物聯網已成為公司最大的收入來源,而城市物聯網業務更易變現,如果公司在該領域能夠保持優勢,相信未來前景仍然可期。此外,公司在供應鏈物聯網成長迅速,這可能與阿里持有曠視科技股份有關,如果能夠打開阿里供應鏈物聯網的龐大市場,對曠視科技是比較大的利好。

一個關於公司組織的有趣發現

技術精英出身的創始人團隊,讓曠視科技帶上了深深的技術基因。根據公司招股說明書顯示,截至2020年9月底,公司擁有研發人員1431人,佔員工總數的53%。與研發相關的數據管理人員為290人,佔員工總數的11%。

曠視科技主要面向企業端市場,而且在早期,公司有螞蟻金服這樣的大型客戶存在,公司市場相對穩定。因此曠視科技的銷售團隊規模相對較小,248人的銷售團隊僅佔公司員工總數的9%,是公司人數最少的團隊。

但有趣的是,曠視科技的管理人員達到387名,佔公司員工總數的14%,是公司第二大團隊。作為一個創業10年左右的科技公司,管理團隊人員似乎有些偏多。這是否說明,曠視科技在組織管理上,存在一定程度上的效率低下問題?

我們暫時不能輕易下結論。但近年來科技型創業公司,曾多次爆出過一些內部管理的問題。科技公司在形成一定規模,走向成熟期的過程中,組織能力有時會成為阻礙公司發展的不利因素。除了技術因素外,科技公司組織的穩定性也值得關注。

曠視科技CEO印奇曾告訴投資者,曠視科技投身的是一場「無限遊戲」,「有限遊戲通常受時間限制,有贏輸雙方及明確的規則,但無限遊戲會一直持續,規則和參與者也會不斷改變。人工智能創新就是一場無限遊戲:它始於幾十年前,並終將超越這個時代。」

印奇的技術信仰,究竟會走到哪裏?我們都將見證這個時刻的來臨。