奈飛將於4月16日美股盤後發布財報,其當周期權市場已進入高度戒備狀態。數據顯示,到期日為財報次日(2026-04-17)的期權整體引伸波幅(IV)高達121.30%,市場定價的財報後股價預期波動區間約為 ±6.84%,預示一場劇烈波動即將到來。

然而,在財報前的巨震預期下,近期機構大單的操作卻透露出截然不同的中長期觀點。市場出現了以「收權利金」為核心的集中押注,最引人注目的是一筆成交額巨大的熊市看漲價差(Bear Call Spread)組合:

賣出 2026-06-18到期、行權價110美元的看漲期權(Call),成交量10,000張,成交額約514.5萬美元。$NFLX 20260618 110.0 CALL$

買入 同行權日、行權價120美元的Call(13,000張)作為上行保護。$NFLX 20260618 120.0 CALL$

額外賣出 行權價130美元的Call(10,000張)以進一步增厚權利金。$NFLX 20260618 130.0 CALL$

此策略表明,有大資金看空奈飛在未來兩個月(至2026年6月)的表現,認為其股價幾乎不可能突破120美元,並押注其將在110美元附近遭遇強勁阻力。策略核心是通過賣出看漲期權,在股價停滯或下跌時賺取時間價值。

其他大單也強化了這一「上方封頂」的市場情緒:

賣出 2025-05-15到期、行權價114及115美元的Call,押注短期難以上漲。

財報預期與未平倉合約(OI)分佈

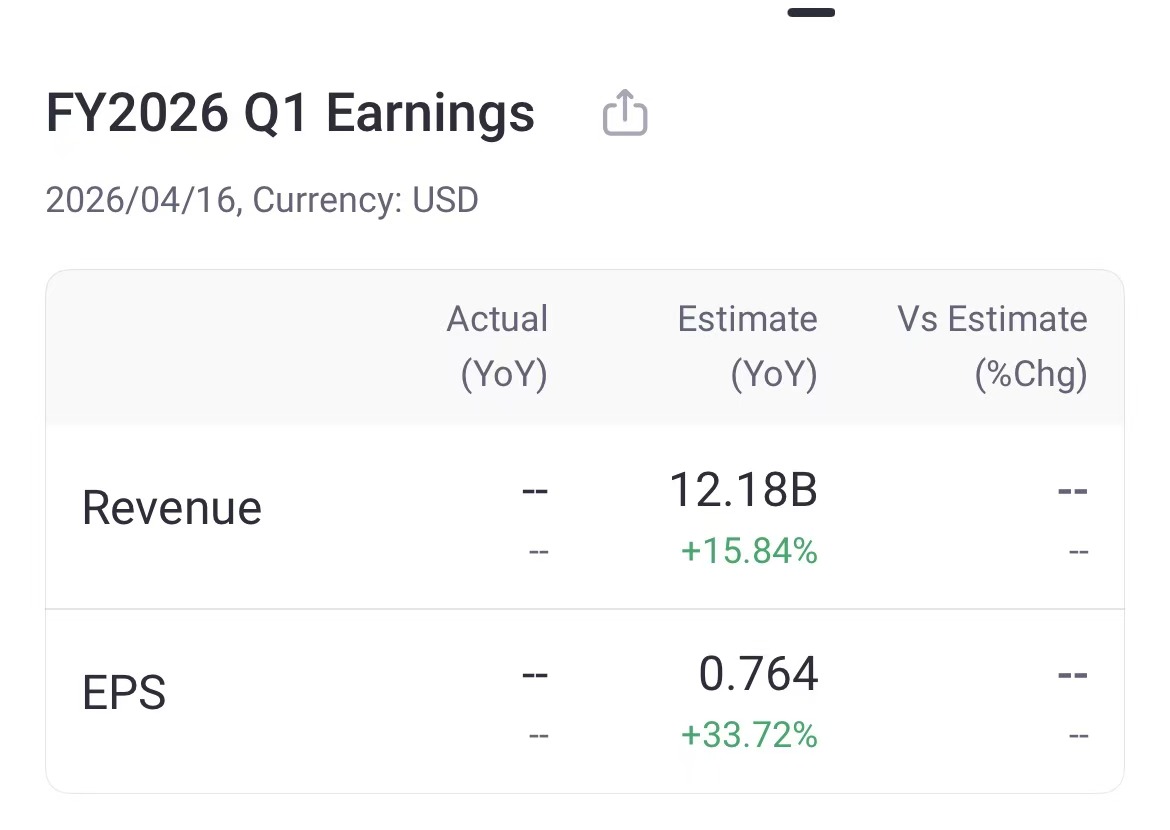

市場一致預期奈飛本季度總收入為121.80億美元(按年+15.84%),調整後每股收益(EPS)為0.764美元(按年+33.72%)。上季度業績曾小幅超預期。

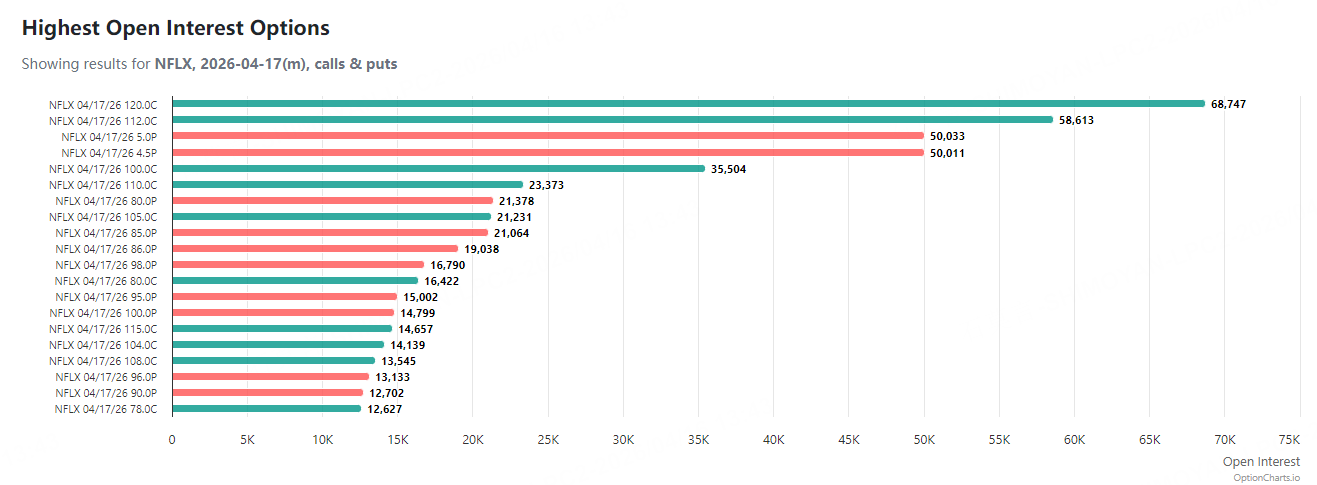

在期權未平倉合約(OI)方面,財報當周(2026-04-17到期)的看漲期權(Call)OI顯著高於看跌期權(Put),形成鮮明對比。其中,行權價120美元的Call OI最高,達68,747張;行權價112美元的Call OI為58,613張;行權價100美元的Call OI為35,504張。

整體市場情緒與策略參考

整體而言,儘管財報周引伸波幅極高,市場為短期巨震做好準備,但機構大單的佈局清晰地指向了中長期看跌或認為上漲空間有限的策略意圖。對於傾向賣方策略的投資者,當前高IV為賣出期權提供了豐厚權利金。若認為股價難以突破120美元,可考慮賣出該行權價上方的虛值Call(如125/130美元)以收取權利金;若不願承擔過多上行風險,可構建類似機構的熊市看漲價差(例如賣出110 Call並買入120 Call)來鎖定最大虧損。投資者需密切關注奈飛股價在110美元關鍵阻力位的表現。