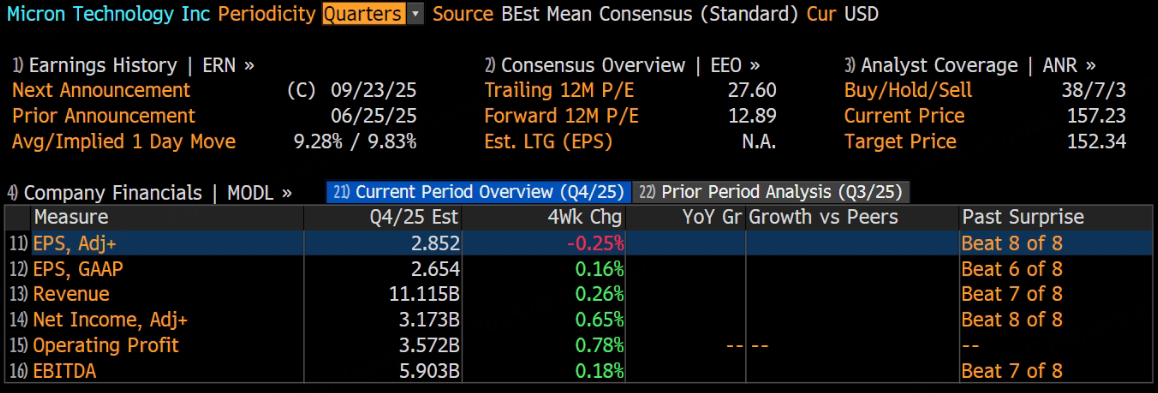

美國內存芯片巨頭美光科技將於9月23日美股盤後發布2025財年第四季度財報。根據彭博分析師預期,美光科技第四季度營收為111.15億美元,調整後淨利潤為31.73億美元,調整後EPS為2.85美元。

近日,市場目光紛紛聚焦於美光科技,該公司股票年初至今累漲逾86%,股價創歷史新高。推動美光科技股價上升的主要因素之一,是對其內存產品需求的樂觀預期。

上季度業績回顧

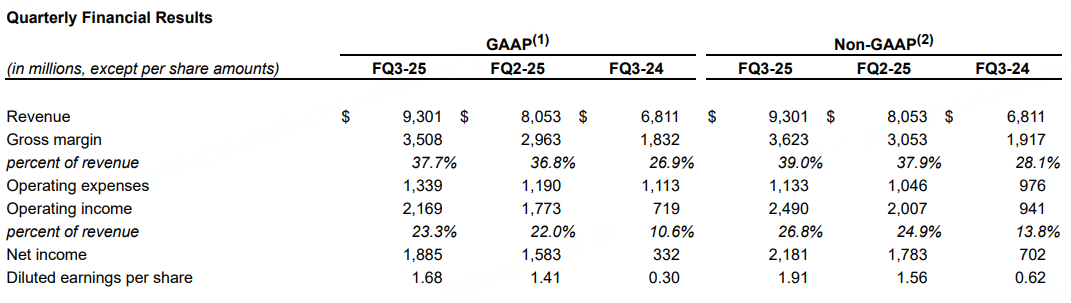

美光科技第三財季業績及第四財季指引均超出市場預期。這家內存芯片製造商報告稱,第三財季營收創下歷史新高,按年增長37%至93億美元,高於分析師平均預期的89億美元;調整後每股收益為1.91美元,高於分析師預期的1.60美元。

該公司表示,第三財季營收主要得益於其DRAM芯片的「歷史最高」銷售額。其中,高帶寬內存(HBM)芯片的營收按月增長近50%。展望未來,美光科技該預計,第四財季營收將達到約107億美元,遠超分析師平均預期的98.9億美元;預計第四季度經調整後每股收益約2.50美元,高於分析師平均預期的2.03美元。

本季度業績預測

美光全面上調第四季度業績預期,DRAM價格改善推動盈利提升

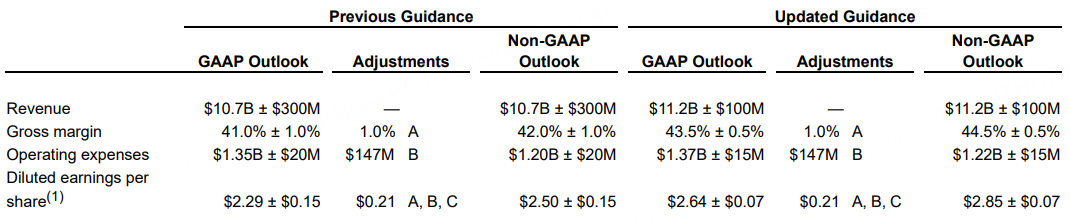

此前,由於DRAM定價環境的顯著改善,美光科技大幅上調2025財年第四季度業績指引,營收預期上調至111—113億美元,毛利率指引提升至44%至45%,此前預計41%至43%。此外,美光科技還預計,第四季度調整後每股收益2.78美元至2.92美元。

公司特別提及DRAM定價條件的改善,這一變化通常反映出存儲器市場供需平衡的改善。DRAM定價改善為整個存儲芯片行業創造了更有利的定價環境,可能預示着歷來具有周期性特徵的存儲芯片定價正進入積極周期。

美光管理層將業績上調歸因於DRAM定價改善和強勁執行力,這表明既有有利的行業條件,也有公司特定的運營優勢。DRAM定價改善通常意味着存儲器市場供需平衡趨於健康,為行業參與者創造更有利的定價環境。

存儲芯片定價的歷史周期性特徵使得當前的改善可能預示着一個更積極定價周期的延續。這種供需平衡的改善不僅有利於美光,也可能為整個存儲器行業帶來更穩定的盈利環境。

DRAM 業務持續復甦,價格與需求雙輪驅動

DRAM 業務一直是美光科技的核心業務板塊之一。近年來,存儲芯片市場一度遭遇 「寒冬」,需求疲軟導致 DRAM 等存儲芯片價格大跌。不過,當前 DRAM 市場正呈現出明顯的復甦態勢。美光科技管理層將業績上調歸因於 DRAM 定價改善和強勁執行力。

TrendForce 最新調查顯示,DDR4 市場預計將在 2025 年下半年持續處於供不應求的狀態,價格也將強勁上漲。服務器訂單的強勁增長正在擠壓 PC 和消費市場的供應,迫使 PC OEM 廠商加速 DDR5 的採用。與此同時,消費電子製造商正面臨高價格和材料短缺的困境。DRAM 供需緊張也推高了移動 DRAM 合約價格,2025 年第三季度 LPPR4X 創下了近十年來的最大單季度漲幅。美光科技作為 DRAM 市場的重要參與者,將顯著受益於這種市場環境。其在 DRAM 產品組合及成本改善方面的努力,使得本季度毛利率回升至 37.7%。在第四季度,隨着 DRAM 價格的進一步上漲以及需求的持續旺盛,美光科技的 DRAM 業務有望繼續為公司貢獻豐厚的利潤。

HBM 業務進展順利,放量在即

在當前美光公司業績中,HBM(高帶寬存儲器)的放量情況至關重要。由於美光的 HBM 產能基本上已經被預定了,主要關注於產能爬坡及釋放的表現。當前美光 HBM 進展順利,其中 HBM3E 12-high 已經打入英偉達 GB300,預計下季度進入 8Hi 與 12Hi 交叉供應的狀態。屆時預計 HBM3E 12Hi(搭配 GB 300)會是出貨主力,HBM3E 8Hi(搭配 GB 200)將作為輔助。

結合公司及市場預期,有觀點認為美光的 HBM 收入有望在 2025 年(自然年)實現 70 - 80 億美元的收入。美光首席商務官 Sumit Sadana 在出席美國當地時間舉行的 2025 年 Keybanc 技術大會時表示,定製 HBM 內存將在 HBM4 後的 HBM4E 時代正式落地。這一轉變意味着 HBM 內存不再僅是 AI xPU 的片外緩存拓展,亦是 xPU 邏輯功能的組成部分。HBM 業務的良好發展態勢,將成為美光科技第四季度業績的一大亮點,也將為公司在人工智能存儲領域奠定更堅實的基礎。

NAND業務調整策略,聚焦高潛力市場

美光公司針對業務變動回應稱,鑑於移動 NAND 產品在市場持續疲軟的財務表現,以及相較於其他 NAND 機會增長放緩,公司將在全球範圍內停止未來移動 NAND 產品的開發,包括終止 UFS5 (第五代通用閃存存儲) 的開發。美光表示,此項決策僅影響全球移動 NAND 產品的開發工作,公司將繼續開發並支持其他 NAND 解決方案,如 SSD 和麪向汽車及其他終端市場的 NAND 解決方案。

在數據中心領域,美光科技的 NAND 收入此前創下紀錄,由數據中心 SSD 銷售引領,季度收入首次超過 10 億美元。在第四季度,隨着數據中心市場對存儲需求的不斷增長,美光科技聚焦於數據中心 SSD 等業務,有望在 NAND 業務上實現穩定增長。並且在汽車等其他終端市場,NAND 解決方案也存在着較大的發展潛力,美光科技的持續投入有望在這些領域收穫成果。

華爾街投行觀點

花旗預計,在本月晚些時候公布2025財年第四季度財報時將給出超預期的業績指引。花旗重申對美光科技的「買入」評級,並將目標價從140美元上調至175美元。

花旗銀行分析師Christopher Danely周四在報告中表示:「我們預計美光將公布符合預期的業績,並給出遠高於市場預期的業績指引,這得益於DRAM和NAND產品的銷量增長及價格提升。我們認為,存儲市場持續回暖由有限的產能以及超出預期的需求推動,尤其是來自數據中心終端市場的需求(佔美光營收的55%)。」

花旗將美光科技2026財年全年營收預期從545億美元上調至560億美元,每股收益預期從14.62美元上調至15.02美元,較市場預期高出26%。花旗預計2026財年第一季度營收為130億美元,每股收益為3.23美元。

Danely補充道:「我們相信DRAM的復甦態勢依然強勁。我們的調查結果顯示,人工智能(AI)領域的需求大幅增長,因為在財報季期間C25芯片級封裝(CSP)資本支出增加了180億美元。我們相信這將為美光公司帶來潛在的積極影響。」

此內容基於tiger AI及彭博數據生成,內容僅供參考。