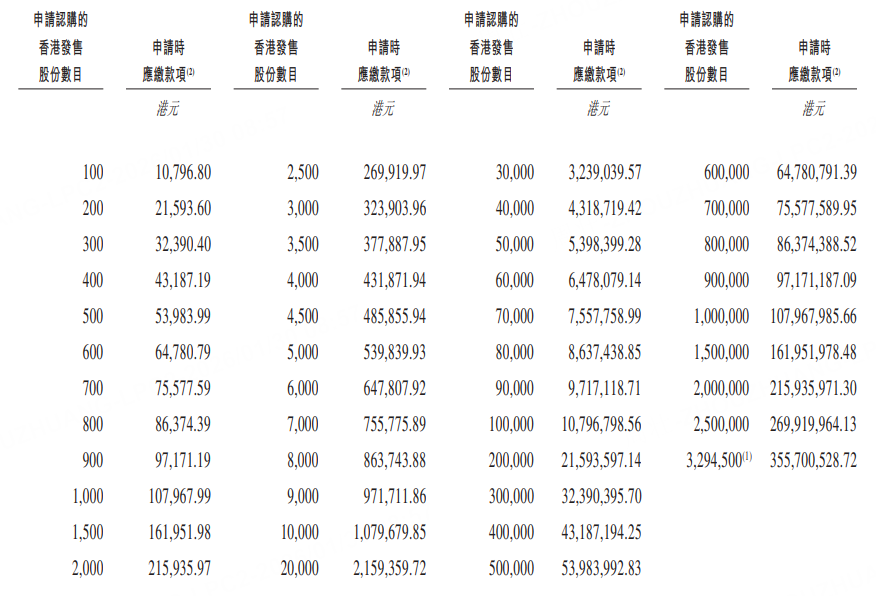

1月30日,瀾起科技發布公告,於1月30日至2月4日招股,公司擬全球發售6589萬股,每股發售價不高於106.89港元,每手100股,入場費10796.8港元,中金公司、摩根士丹利及瑞銀集團為聯席保薦人,預計將於2月9日開始在港交所掛牌交易。

公司概況

據招股書,瀾起科技是一家全球領先的無晶圓廠集成電路設計公司,專注於為雲計算及AI基礎設施提供創新、可靠且高效能的互連解決方案。公司向行業領先的客戶提供互連類芯片,包括內存互連芯片及PCIe/CXL互連芯片,應用場景涵蓋包括數據中心、服務器及計算機在內的廣泛終端領域。根據弗若斯特沙利文的資料,按收入計算,瀾起科技於2024年位居全球最大的內存互連芯片供應商,市場份額達36.8%。

瀾起科技提供全系列DDR2至DDR5(第二代至第五代雙倍數據速率技術)內存接口芯片以及DDR5配套芯片,包括SPD(串行檢測集線器)、TS(溫度傳感器)及PMIC(電源管理集成電路)芯片。公司的DDR5內存接口芯片是服務器中CPU與DRAM模塊之間的關鍵互連組件,可實現高速數據的穩定傳輸。

行業概況

根據弗若斯特沙利文的資料,在這市場中,內存互連芯片市場規模預計將由2024年的12億美元大幅增長至2030年的50億美元,複合年增長率為27.4%;PCIe及CXL互連芯片市場規模預計將由2024年的23億美元增長到2030年的95億美元,複合年增長率為26.7%。

隨着數據量繼續呈指數級增長,瀾起科技預計對傳輸速度要求的提高將推動對產品的需求不斷增長。此外,公司計劃繼續擴大產品組合,推出以太網及光互連領域的新產品,以增強公司的能力並覆蓋更廣泛的互連類芯片市場。

財務概況

於2022年度、2023年度、2024年度及2025年截至9月30日止九個月,瀾起科技的收入分別約為36.72億元、22.86億元、36.39億元、40.58億元人民幣;同期,年/期內利潤分別約為12.99億元、4.51億元、13.41億元、15.76億元人民幣。

此外,在持續產品創新的支持下,瀾起科技的利潤率維持在強勁水平。於2022年、2023年及2024年以及截至2025年9月30日止九個月,公司的整體毛利率分別為46.4%、58.9%、58.1%及61.5%。

基石投資者

公司已訂立基石投資協議,據此,基石投資者同意,遵照多項條件,按國際發售價認購或促使其指定實體認購以總金額4.50億美元(或約35.09億港元)可購買的發售股份數量。基於發售價106.89港元(即本招股章程所載最高發售價),基石投資者將認購的發售股份總數將為3282.8萬股發售股份。

基石投資者包括J.P. Morgan Investment Management Inc.(「JPMIMI」)、UBS Asset Management (Singapore) Ltd.(「UBS AM」)、Yunfeng Capital(New Alternative及New Golden Future)、Alisoft China(為阿里巴巴集團的間接全資附屬公司)、Aspex Master Fund(「Aspex」)、Janchor Fund、abrdn Asia Limited(「abrdn Asia」)、霸菱資產管理(亞洲)有限公司(「霸菱」,為Barings LLC的附屬公司)、Mirae Asset Securities Co., Ltd.(「Mirae Asset」)、AGIC Partners Holding (Cayman) II Limited(「AGIC」)、Hel Ved Master Fund(「Hel Ved」)、華勤通訊香港有限公司(「華勤通訊」,為華勤技術(603296.SH)的全資附屬公司)、Huadeng Summit Fortitude Ventures Ltd(「Huadeng Technology」)、中郵理財、泰康人壽、MY Asian Opportunities Master Fund, L.P.(「MY Asian」)、Qube Master Fund Ltd(「Qube」)。

籌資用途

公司估計將自全球發售收取所得款項淨額約69.046億港元,當中假設超額配股權並無獲行使及發售價為每股發售股份106.89港元。

根據公司的戰略,公司計劃將所得款項淨額用於下列用途,但可因業務需求的不斷演變及市況的變化而調整:約70.0%將在未來五年內用於投資互連類芯片領域的研發,提升公司的全球領先地位,把握雲計算和AI基礎設施領域的機遇;約5.0%將用於提高公司的商業化能力;約15.0%將用於戰略投資及/或收購,以實現公司的長期增長策略;及約10.0%將用於營運資金及一般公司用途。