3月9日,南向資金單日淨買入額飆升至372億港元,一舉刷新港股通開通以來的單日最高紀錄。

在全球宏觀預期反覆、地緣政治波動加劇的背景下,國內資金展現出了極強的戰略定力。這種大規模的南下,釋放了一個極其明確的信號:海外的短期情緒擾動,無法動搖國內流動性對港股核心資產的定價權。

特別是當前,國內擁有充足的流動性,正通過港股通這一窗口,堅定增持港股優質科技資產。港股不再只是外資的定價場,隨着內資逐步接棒,一個由產業基本面驅動的新周期已經悄然開啓。

一、從百模大戰到百蝦大戰:Token時代的流量奇點

如果說2025年是AI元年,那麼2026年就是AI應用真正「飛入尋常百姓家」的爆發之年。近期,OpenClaw的爆火出圈,徹底改寫了AI產業的敘事邏輯。

在國內,市場競爭格局已經從單純的「大模型競賽」,演變為更加務實的「百蝦大戰」,更重要的是,OpenClaw象徵着無數深入垂直場景、高頻調用、極具生命力的微型 AI Agent 正式誕生。

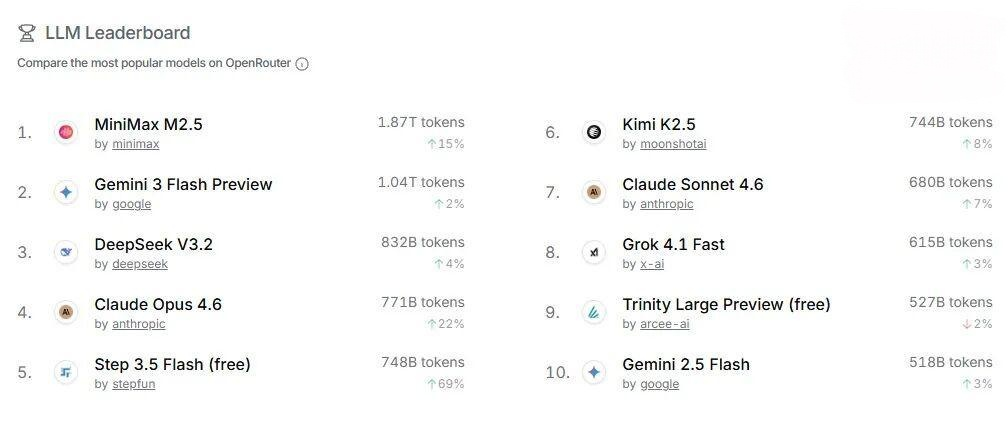

數據最有說服力。根據OpenRouter最新數據,上周國內大模型調用量按月上漲34.9%,連續兩周超過美國,其中多隻中國大模型躋身全球調用量前五,展現出強勁的產業活力。

這也標誌着,中國已正式成為全球最大的 AI Token 消耗市場。

當推理成本持續下降,Token用量呈幾何倍數增長時,背後的產業鏈邏輯也隨之發生質變:當軟件應用的硝煙四起,真正能夠旱澇保收的,永遠是那些提供算力、芯片與連接技術的「硬科技」賣鏟人。

回看美股,2026年開年以來,資金流向呈現出極度明顯的「抱團硬件」特徵。以英偉達為首的算力巨頭,聯合博通、台積電等形成了堅不可摧的硬件陣營。近期CPO概念在二級市場的高頻躁動,正是這一邏輯的延伸。

實際上,這種抱團為港股硬科技板指明瞭溢價方向:在AI的長周期裏,硬件的確定性高於軟件,底層的稀缺性高於應用。

二、港股硬科技的「內生閉環」

從產業發展趨勢來看,AI技術的迭代速度正在不斷加快,OpenClaw的出圈不僅推動了大模型應用的普及,更帶動了整個AI算力需求的爆發式增長,而算力的核心支撐正是硬件設備,這也為國內硬科技產業帶來了前所未有的發展機遇。

與此同時,2026年被行業稱為「國產芯片規模化落地元年」,國內芯片產業正在擺脫「卡脖子」困境,實現從「跟跑」到「並跑」的跨越,這也為港股硬科技賽道注入了持久動力。

從科技主線來看,儘管AI產業整體利好國內科技企業,但受AI吞噬軟件行業敘事的影響,短期市場情緒或面臨一定壓力,資金大概率會轉向更具確定性的硬件領域,尤其是OpenClaw出圈後,AI算力需求迎來爆發式增長,直接利好國內硬件產業鏈,其中中芯國際、華虹半導體、小米集團、聯想集團、ASMPT等企業更是有望直接受益。

作為芯片製造核心龍頭,中芯國際芯片產能直接支撐AI芯片的生產需求,是國內AI硬件產業鏈的核心基石。根據公司2025年第四季度業績,其利潤大增且全年晶圓出貨量和產能利潤率均達到歷史高位,充分體現了國產芯片的強勁需求,同時受益於國產芯片替代加速和政策扶持,中芯國際的產能利用率持續提升,業績增長預期明確;

華虹半導體則憑藉特色工藝,助力芯片國產化,公司的市場份額同樣有望持續提升;

小米集團聚焦AI硬件升級,憑藉終端設備優勢承接AI應用落地,3月9日上榜港股通的成交活躍股名單,獲南向資金大幅淨買入,彰顯資金認可。目前小米手機版 AI Agent「Xiaomi miclaw」正式開啓封測,有望重構人機交互的模式,並讓小米龐大的 AIoT 生態將獲得統一的指揮大腦,進一步打開成長空間;

聯想集團依託服務器業務,為AI算力提供硬件支撐,受益於AI算力需求的持續攀升,其服務器出貨量穩居全球前列,業績保持穩健增長。同時,一個被市場忽視、卻極具成長潛力的利好的是 ——AI NAS(智能私有云存儲)賽道正在崛起,解決了AI時代的隱私痛點,小米與聯想集團均已佈局其中;

ASMPT則是處於快速增長的TCB(熱壓鍵合)市場,其將受益於AI相關投資持續增加,帶動先進封裝解決方案需求強勁增長,尤其是在HBM方面,公司已獲得美光、SK海力士訂單。

除了上述龍頭企業,港股硬科技賽道還有衆多細分領域的優質標的,共同構成了完整的AI硬件產業鏈,涵蓋芯片設計、製造、封裝測試、終端設備等多個環節,形成了協同發展的產業生態。

從行業數據來看,2026年以來,全球半導體行業復甦跡象明顯,國內半導體產能持續釋放,AI芯片、服務器芯片等細分領域需求旺盛,帶動相關企業業績穩步提升。

與此同時,國內大模型的商業化落地進程不斷加快,工業AI、消費電子AI、金融AI等應用場景持續拓展,進一步帶動了產業鏈的需求,為港股硬科技板塊帶來了持續的業績支撐。

而港股信息技術ETF(159131),正是精準踩中這一硬件主線的稀缺工具——它作為港股唯一聚焦「半導體芯片」為代表的硬科技賽道的ETF,跟蹤的指數為「中證港股通信息技術綜合指數」。

標的指數由 「70%硬件 + 30%軟件」 構成,重倉港股半導體、電子、計算機軟件等硬科技領域;按中證二級行業劃分,港股通信息技術成份股中,電子與半導體合計佔比超7成。

港股信息技術ETF涵蓋了前面提到的企業,核心硬件標的集中度頗高,契合當下市場主線。

需要留意的是,此ETF未包含阿里巴巴、騰訊、美團等大市值互聯網企業,專注於純粹的硬科技賽道,專注度更強,能更準確地把握港股AI硬科技行情,規避了恒生科技「偏向軟件、專注度不夠」等問題,是目前佈局港股硬科技的高效之選。

結語

總而言之,南下資金的大幅流入,港股市場的大反彈,進一步印證了港股逐步進入一個由國內資金主導、硬科技產業驅動的新周期。

南向資金的歷史新高,彰顯了國內流動性對港股硬科技的堅定看好;OpenClaw帶動的AI算力爆發,則為硬件產業鏈帶來了確定性機遇;國產芯片替代加速和政策的全方位扶持,進一步夯實了板塊的成長邏輯;國內機構資金、居民存款等資金的持續佈局,將為板塊注入了持久的增量資金。

在這一場從底層的晶圓代工,再到下游AI智能終端的產業長跑中,那些具備核心技術壁壘與生態掌控力的硬科技標的,無疑將成為分享時代複利的核心載體。

對於投資者而言,看清產業趨勢的範式轉移,踩準硬件先行的時間差,或許就是捕捉 2026 年科技牛市下半場的關鍵鑰匙。