最近無論A股還是美股,市場熱點都是算力算力,還是算力,但其實也有不少方向在悄悄演繹自己的故事。

比如我們8月初提到的美股兩房(房地美和房利美)。

從那個時候到現在,已經漲了近80%,然而離我們的目標市值依然還很遠。

美股兩房的故事已經講了十幾年了,是美股裏最最正宗的特朗普概念股,而隨着兩房的IPO提上議程,兩房也即將由概念股轉變為現實。

01、目前的兩房狀況

我相信,你如果現在去翻兩房的財報,一定會大喫一驚。

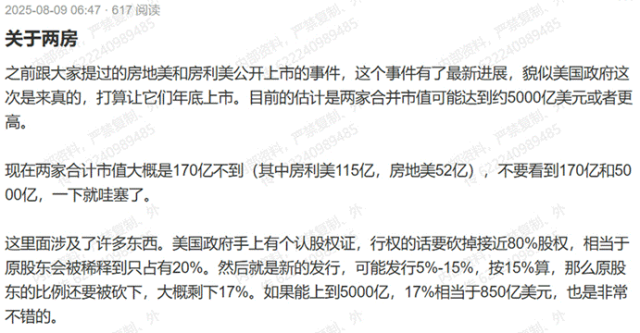

拿房地美(FMCC)來說,2024年歸屬母公司股東淨利潤是116億,過去這麼多年雖然有些波動,但整體是穩健中有增長。

一個一年歸母利潤116億的公司,且還是美國叫得上號的大公司,在行業裏有舉足輕重地位的公司,給15倍估值不誇張吧,那麼怎麼着也得值個1000億美元往上吧。現在美國政府打算讓共重新上市,兩家合計估值是5000億到7000億,這並不是一個隨便拍腦袋的數字,是它真有這個利潤。

但你去看房地美,92億美元,這還是連續大漲後的結果。

意不意外,驚不驚喜,想不想馬上梭哈身家?

但是看官別急,事情沒有這麼簡單。

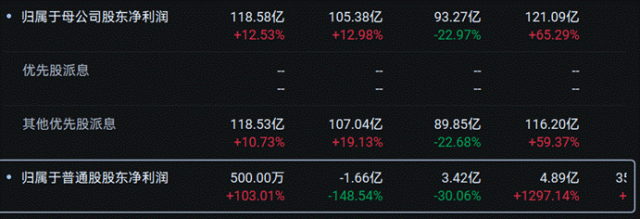

大家再沿着財報看下去,就會發現端倪,有一項其他優先股派息幾乎把公司的利潤掏乾淨了,留了點殘渣給普通股股東,差不多打發要飯的。

這個其他優先股派息是派給了何方神聖?為什麼兩房要乖乖上交利潤?這種狀況還要持續多久?

搞清這些,就要知道兩房故事的由來。

02、兩房故事的由來

兩房的故事要從2008年說起。衆所周知,2007年由房地產引發的次貸危機來了,2008年進一步演化成全球金融海嘯。用一堆衍生品加了槓桿的兩房沒扛住,不僅兩房沒有,那個時候許多金融機構都沒扛住,一些公司就此消失,比如雷曼兄弟。

金融危機涉及到政府救助,政府總要殺殺雞,既是防止企業的道德風險,也是給納稅人一個交代,雷曼就是那隻雞,而兩房和其他一些金融機構太重要了,只能是猴。

於是兩房和AIG、花旗、GM等公司一樣,申請了政府的救助金,從此置於政府的託管計劃之下。

這個託管計劃不復雜,就是政府購買兩房的Senior優先股,這份優先股要求兩房每年給政府10%的股息,與此同時政府還有個Warrant(認股權證),政府可以把優先股轉換為公司的普通股,佔公司79.9%股權。

這個合同是正常的,政府拿10%息,等經濟好了兩房連本帶息還錢,如果政府想多賺點錢,可以轉成普通股,獲得79.9%的股權。

這是個三贏的選擇,企業活下來了,政府獲得了收入,納稅人的錢沒浪費。

至於79.9%的股權比例是不是砍太狠了,那隻能怪當初自己玩得太浪了,現在瀕臨死境,吐近80%可以活命,正常人都會願意選。

接下來的劇本本來就是這樣的,活過來的企業開始嘗試脫離政府的託管,該還錢的還錢,該賣資產的賣資產,該重組上市的重組上市。比如AIG和花旗銀行就是2012年開始脫離政府的託管,開始還政府的錢,90%政府求助的企業是這個劇本。

但兩房不是,兩房的股東得到了最爛的劇本。

這個劇本的肇事者就是奧巴馬政府。

2012年,在兩房即將恢復盈利之時,美國財政部以兩房無法盈利,風險極大為託詞,單方面更改了和兩房的第三方託管條件,新的協議又被稱為第三方修正協議。在這個協議裏,政府要求兩房將所有利潤上次給財政部,並且不允許兩房留存盈利增資。這樣子,無論是兩房的普通股股東,還是優先股股東,都幾乎不可能獲得派息。而兩房也沒辦法向政府還錢從而脫離託管狀態,還錢它不要。

那麼當時兩房是不是真處於這種狀態呢?有證據表明奧巴馬政府當時是知道兩房馬上要盈利了。從公開的文件來看,房利美的前CFO,Susan McFarland聲稱其在2012年8月9號曾經明確告訴過美國財政部高管,房利美已經處於可持續盈利的狀態,公司不存在破產的風險。

Susan McFarland指出,2012年的時候,政府在得知房利美的遞延所得稅資產將會出現超過500億美元的利潤後,不到一周內就單方面修改了救助協議,理由是認為房利美無法盈利和風險很大。

事實也如CFO所預測的,2013年兩房淨利潤加一起超過1200億美元(大多數是不可持續的一次性利潤,比如各大行的賠款等)。並且從2013年開始,兩房重新恢復了盈利能力。

通過修訂協議,美國政府順理成章地把兩房2012年之後的全部利潤放入囊中。

紐約時報曾有分析指出奧巴馬的政策動機:

一是榨乾兩房,將房地產金融市場國有化,這後面很可能有利益集團驅使(當然,就如現在可能重新IPO,背後也是少不了利益集團的驅使)。

二是2012年美國正處於財政懸崖上,奧巴馬政府沒錢,拿走兩房的盈利可以補充其他項目的資金。

由於奧巴馬政府的這番操作,兩房的普通股和次級優先股股東幾乎分不到錢,因而其價格都變得一文不值。

但兩房的相關利益羣體從沒停止努力,十倍股幾十倍股的故事也由此展開。

03、十年故事或許走向終局

2013年開始,大量股東(包括大機構和個人)在全美各地提起訴訟,主要指控有三點:

一是違反行政程序:FHFA(美國聯邦住房金融局,兩房託管人)在實施「淨值」掃除時超越權限。

二是違反股東權利:掠奪公司財產,侵犯少數股東利益。

三是違選指控:認為FHFA的獨立性違反憲法分權。

2014年訴訟的帶頭大哥不是別人,正是後來特朗普的鐵桿支持者:Bill Ackman。Bill Ackman操作的Pershing Square Capital Management於2014年8月向美國聯邦索賠法院提起訴訟,這個並沒有勝訴,不過「小鮮肉」Ackman當年在全球火得一塌糊塗,這一訴訟加劇了公衆和機構對兩房治理結構及股東權益的關注。

2023年8月美國哥倫比亞特區地方法院陪審團裁定,FHFA的行為「武斷且不合理」,違反了股東的契約權利,判決兩房股東共計6.124億美元,2024年3月追加了1.997億美元賠償。當然這些賠償與美國政府拿走的利潤相比是毛毛雨了。訴訟上面兩房投資人其實沒有得到想要的結果。

Bill Ackman現在依然持有兩房普通股股票,2013年的時候持股比例在兩隻票上都分別達到了近10%,現在還持有多少不清楚,Barron’s報道指出其主投資實體可能持有約1.8億股,按現在的市值算,有10幾億美元。

拋開美國政府讓兩房重新上市的其他動機不談,背後有像Bill Ackman這樣的利益集團驅使是必定的。

2016年特朗普的當選激起了兩房的炒作熱潮,不過那個任期裏特朗普並沒有馬上把兩房上市擺上桌面談,中間傳過,股價也波動過,但不了了之,後面民主黨歸來,他們不可能為兩房翻案,兩房又重新跌成渣。

直到2024年11月特朗普再次當選。

而這一次不同的是,這個任期第一年特朗普政府就反覆說過兩房的事,在25年8月8日更是明確地說可能今年上市,給出估值5000億-7000億美元。

昨晚美國的商務部長盧特尼克表示,房利美和房地美的交易可能成為美國史上最大IPO。這基本上表明這件事即使不是100%,概率也超過95%了。

而如果市值上到5000億,現在的兩房應該值多少呢?如我們在8月初說的,政府行權會砍掉近80%股權,如果再新發行15%(這個具體多少沒定,可能是5-15%),現行股東權益將會縮水到17%。但如果市值上到5000億,那對應市值就是850億。經過連續大漲後,兩房現在合計市值269億,依然還有很大的上升空間。

有沒有風險呢?當然有,比如前不久關於特朗普各種傳聞,如果那些傳聞成真,故事可能重回起點,等待下一次啓動。民主黨可能也會有阻礙,之前有個民主黨議員明確表示反對,不過這個阻力可能不大。只要特朗普上面沒發生變數,上市應該就是大概率事件。