北京時間昨晚,SEC官網披露了SpaceX公司IPO招股書全文,洋洋灑灑三百多頁,是SpaceX公司對太空和AI未來的豪情宣言。本文完整翻譯了招股書摘要部分。

「你想在早上醒來時覺得未來會很美好——而這正是成為太空文明的全部意義所在。它關乎相信未來,並認為未來會比過去更好。我想不出還有什麼比走向星辰大海更令人興奮的事了。」

—— 埃隆·馬斯克

我們的使命 (Our Mission)

我們的使命是構建必要系統與技術,使生命跨越行星,理解宇宙的真實本質,並將意識之光延伸至星辰。為此,我們已組建地球上(及之外)最雄心勃勃、垂直整合的創新引擎,具備無與倫比的能力:快速製造併發射連接世界的太空通信系統;利用太陽能為追求真理(truth-seeking)的人工智能提供動力,推動科學發現;最終在月球建立基地,並在其他行星建立城市。

概覽 (Overview)

SpaceX成立於2002年,是唯一一家橫跨太空、連接性與AI三大領域,構建未來集成硬件與軟件基礎設施的公司。我們本質上是建造者。我們設計、製造、發射並運營基於尖端技術的產品和服務,包括全球最先進的火箭與航天器。我們安全可靠地運送宇航員、衛星及其他有效載荷,執行造福地球的任務。

自2023年以來,我們每年使用獵鷹火箭發射了全球超過80%的入軌質量,任務成功率超過99%。我們還運營着由約9,600顆星鏈寬帶與移動衛星組成的低地球軌道高速、低延遲全球寬帶數據與通信網絡,截至2026年3月31日,已向164個國家、地區及其他市場的數百萬消費者、企業及政府客戶提供連接服務。我們利用專用衛星對移動星座,在約50個國家提供連接服務,補充地面網絡並大幅減少移動「死區」。

AI在改善太空探索與地球生活方面潛力巨大,可加速SpaceX「使生命跨越行星、理解宇宙真實本質、將意識之光延伸至星辰」的使命。xAI成立於2023年,於2026年初被SpaceX收購,現已成為我們垂直整合公司不可或缺的支柱。我們正以行業領先的速度與成本效率快速建設AI算力基礎設施——從地球起步,目標延伸至太空。

我們的基礎設施支持Grok的訓練與推理,Grok已成為全球最先進的前沿模型之一。Grok被設計為追求真理的AI模型,基於創始人埃隆·馬斯克「讓人類理解宇宙」的使命。我們認為,實現這一使命需要AI採取追求真理的方法。我們將「追求真理」定義為積極、不懈追求關於現實的客觀真相,並基於證據、邏輯、實證數據與第一性原理思考。我們的目標是儘可能準確地理解並解釋宇宙的運行方式。在初始模型發布後兩年內,Grok在科學推理方面達到前沿水平(以GPQA Diamond分數衡量,該基準由專家編寫並驗證標準化問題),其時間線快於其他領先模型提供商報告的時間。Grok還受益於與X(我們的實時信息、娛樂與言論自由平台)的整合,X是我們AI生態系統的核心分發與數據引擎,進一步增強Grok的追求真理目標。

我們相信,太空代表人類歷史上最大的經濟前沿。太空連接基礎設施旨在幫助地球上每個人獲得教育、醫療、娛樂與通信,並使人們克服物理與政治邊界等傳統限制。我們相信,太空AI基礎設施可利用太陽近乎無限的能量,從而使AI成為理解宇宙與改善全人類日常生活的變革力量。我們相信,這些領域的融合將帶來全球經濟前所未有的擴張,引領一個豐裕時代。我們的創新與技術進步正在重新定義地球上的產業,同時我們旨在在月球、火星及更遠的地方創造新產業。我們正在真正構建未來的基礎設施。

太空 (Space)。SpaceX是唯一一家破解大規模進入太空密碼的公司,徹底改變了數十年來停滯、風險厭惡與經濟上扭曲的成本結構行業。SpaceX通過應用第一性原理思維(拒絕行業假設,基於物理基本定律構建解決方案)顛覆了這一範式。我們強烈、以使命為驅動、以工程為先的文化以及對極端垂直整合的專注,推動我們實現了許多人認為不可能的事。我們以獵鷹系列火箭開創了高頻次、可靠且可負擔的太空進入。2015年,我們在其他人之前成功讓第一枚獵鷹9號助推器從太空返回並着陸,至少領先行業10年。歷史上每次發射耗資數十億美元的太空飛行,如今成本降至數千萬美元,從根本上降低了進入太空的成本,並為在太空建立新企業提供了機會。

連接性 (Connectivity)。自2020年為客戶激活服務以來,星鏈已快速擴大全球高速互聯網接入,優先服務全球服務嚴重不足的農村與偏遠社區。在此類社區建設地面網絡成本高昂,而星鏈僅需一個星鏈套件即可在地球任何地方提供寬帶連接。截至2026年3月31日,我們在低地球軌道擁有約9,600顆星鏈寬帶與移動衛星,運營着全球最先進的寬帶星座,為164個國家、地區及其他市場的約1,030萬星鏈用戶提供互聯網連接。2024年1月,我們還開始部署星鏈Mobile星座,使用單獨的具備衛星直連手機能力的星鏈衛星,大幅減少全球移動「死區」。截至2026年3月31日,我們約650顆V1 Mobile專用衛星對移動星座,為約30個國家的約740萬月活躍獨特設備提供衛星對移動數據、OTT語音與消息服務。

AI。我們是第一家部署吉瓦級AI訓練集群的公司。對於複雜推理與代理工作負載,算力與智能質量及任務完成速度直接相關。在不到兩年時間裏,我們在成本效率與大規模部署速度兩方面建立了雙重優勢。通過擁有算力基礎設施並在整個AI棧實現垂直整合,我們能夠以更低成本、更高速度訓練與迭代前沿模型,加速開發周期。這消除了外部瓶頸,推動模型性能快速持續改進。我們相信,我們最先進的AI算力基礎設施、追求真理的前沿模型以及X上的實時數據訪問相結合,創造了重大戰略優勢。我們Grok與X的集成AI平台在截至2026年3月31日的過去12個月內支持超過13億活躍賬戶,包括約5.5億MAU,併產生約3.5億日帖文。在我們的MAU中,截至2026年3月31日,約1.17億MAU使用了Grok的AI功能。Grok與X的深度整合實現了新鮮度、相關性與上下文感知,我們認為這是競爭差異化因素。這種對X上信息與人類話語的直接實時訪問,通過將輸出根植於最新知識與多元觀點,增強了Grok的追求真理能力。因此,我們相信Grok能夠提供最客觀、最相關的洞見,並最好地服務於消費者與企業AI應用中的高頻、高價值用例。

我們已通過構建未來集成硬件與軟件基礎設施,並結合廣泛的能力,在太空、連接性與AI產業創造了獨特的新市場。例如,SpaceX最近收購xAI,將SpaceX的發射能力與全球連接網絡與xAI的AI開發能力相結合。具體而言,我們相信SpaceX的可重複使用火箭、規模化衛星製造和運營專長能夠實現大規模AI算力衛星星座的經濟高效且快速部署——可能擁有數百萬顆衛星——用於軌道數據中心。我們相信這些位於太陽同步軌道的AI算力衛星將能夠以遠超地面替代方案的規模和效率處理能源密集型AI工作負載(如推理需求),而星鏈則提供低延遲、全球連接,將這些軌道AI系統與世界各地的人們連接起來,並提供實時智能。我們預計最早於2028年開始部署我們的軌道AI算力衛星。

我們的財務業績反映了我們運營模式的實力以及創造和規模化多個新業務的能力:

截至2026年3月31日的三個月,我們合併基礎上的收入為46.94億美元,運營虧損為19.43億美元,調整後EBITDA為11.27億美元。2025年,我們合併基礎上的收入為186.74億美元,運營虧損為23.89億美元,調整後EBITDA為65.84億美元。我們的太空和連接性板塊在截至2026年3月31日的三個月和截至2025年12月31日的年度中貢獻了合併收入的絕大部分,展示了我們垂直整合業務模式中規模和運營槓桿的優勢;

截至2026年3月31日的三個月,我們的太空板塊收入為6.19億美元,運營虧損為(6.62)億美元,板塊調整後EBITDA為(3.51)億美元。2025年,我們的太空板塊收入為40.86億美元,運營虧損為(6.57)億美元,板塊調整後EBITDA為6.53億美元。此外,我們的太空板塊在截至2026年3月31日的三個月和截至2025年12月31日的年度分別投入9.30億美元和30.04億美元用於下一代星艦運載火箭項目的研發。星艦旨在實現我們在可重複使用性、有效載荷能力和發射頻次方面的階躍式提升,是我們長期增長戰略的關鍵推動因素,將開啓全新的任務類別;

截至2026年3月31日的三個月,我們的連接性板塊收入為32.57億美元,運營收益為11.88億美元,板塊調整後EBITDA為20.87億美元。我們的連接性板塊(主要由星鏈驅動)在2025年收入為13.87億美元,運營收益為44.23億美元,板塊調整後EBITDA為71.68億美元,按年分別增長49.8%、120.4%和86.2%,受益於用戶增長、企業採用增加以及網絡效率持續改善;

在我們新收購的AI板塊,我們計劃優先考慮增長和投資,以抓住AI應用和算力基礎設施的重大機會。截至2026年3月31日的三個月,我們的AI板塊收入為8.18億美元,運營虧損為(24.69)億美元,板塊調整後EBITDA為(6.09)億美元。2025年,我們的AI板塊收入為32.01億美元,運營虧損為(63.55)億美元,板塊調整後EBITDA為(12.37)億美元,反映了其早期發展階段以及為支持AI長期增長機會而持續進行的投資;以及

截至2026年3月31日的三個月,我們太空板塊的資本支出為10.52億美元,連接性板塊為13.32億美元,AI板塊為77.23億美元。2025年,我們太空板塊的資本支出為38.32億美元,連接性板塊為41.78億美元,AI板塊為127.27億美元。

為何現在如此重要 (Why This Matters Now)

自人類文明存在以來,人類一直生活在單一的天體上:地球。當前人類文明被限制在單一行星的範式,使人類面臨不可預測且無法控制的行星級存在威脅。通過超越我們唯一已知的家園,我們確保物種層面的冗餘,並確保意識之光不會與受嚴酷而廣闊宇宙不可避免危險影響的單一行星綁定。我們不希望人類遭遇與恐龍相同的命運。我們希望給予他們一個理由,帶着興奮展望未來,展望我們正進入一個豐裕時代,擁有無盡繁榮和激動人心的未來。

數十年來,人類在行星與星辰之間旅行的現實一直令人心動,但仍鎖定在科幻小說和螢幕中。我們有能力更好地理解宇宙、探索宇宙,並最終使生命在宇宙中成為多行星生命。我們正在成為一個能夠超越地球搖籃並開始居住其他世界的文明。雖然我們仍致力於這一根本使命,但我們在進入太空方面的進展繼續帶來豐富地球生活的機會。例如,通過大幅降低進入太空的成本,我們已能夠擴展我們的使命,應對地球上一些最緊迫的挑戰,包括通過旨在將超過30億未連接人口連接到互聯網和人類集體知識來彌合數字鴻溝。

AI時代的快速到來加劇了我們使命的緊迫性,因為AI不僅有潛力加速太空探索,還有潛力推動地球上的變革性社會進步。然而,AI改變人類潛力的能力直接取決於滿足指數級增長的資源需求。在地球上,支持不斷增長的算力需求的數據中心容量的大規模擴張顯著超過了電力發電,而美國電力發電在約15年內基本持平,2008年至2023年的複合年增長率僅為0.1%。儘管最近AI數據中心電力需求有所增加,但2023年至2025年間美國電力發電年增長率仍低於3%,而同期中國電力發電增長率約為該速率的兩倍。這種供需失衡已經在對地面電網、供應鏈和環境施加不可持續的壓力。

太陽包含太陽系約99.8%的能量,因此我們相信它是AI時代地面能源約束的唯一真正可擴展解決方案。在太空利用這種能量比在陸地上高效得多。太空太陽能陣列由於持續照明、無大氣干擾和最佳定向,每單位面積可產生超過地面太陽能五倍的能量。SpaceX憑藉我們通過衛星製造規模和發射能力快速進入太陽同步軌道的能力,處於有利位置捕獲這種太空太陽能。因此,我們正在擴大足跡並利用太空的巨大資源,這些資源對於維持技術發展至關重要。我們的目標是確保AI成為促進人類繁榮和造福文明的力量,而不是地面資源枯竭和不穩定的催化劑。

我們相信,我們當前的空間努力將催化變革性突破,這些突破可能重塑地面產業,並導致月球、火星及更遠地方出現新的萬億美元市場。特別是,我們相信建立月球存在的目標將實現太瓦級年度AI算力增長,支持更深層次的太空探索和工業化,並作為在火星建立文明的墊腳石。我們相信,人類的下一個範式轉變是創建一個有韌性、持續擴張的太空文明,推動新前沿的持續創新,最終推動我們達到Kardashev II型文明——我們相信我們能夠開啓一個前所未有的經濟擴張時代,同時也為人類未來免受存在風險提供保障。

我們是誰 (Who We Are)

SpaceX結合了人類歷史上最具變革性和關鍵性的技術,包括可重複使用火箭、全球互聯網服務、衛星對移動通信、實時信息、娛樂和言論自由平台,以及旨在加速科學發現和增強人類能力的追求真理AI系統。

我們無與倫比的發射能力 (Our Unparalleled Launch Capabilities)

自2002年成立以來,SpaceX已破解大規模進入太空的密碼,改變了以數十年來停滯、風險厭惡和經濟上扭曲的成本結構為特徵的行業。我們設計、製造、發射和翻新可重複使用運載火箭,為我們自身目的以及第三方商業和政府客戶提供進入太空的成本高效、可靠和高頻次通道。我們廣泛的垂直整合和對從設計到發射到運營的整個價值鏈的端到端控制,使我們能夠實現前所未有的速度和成本效率。

截至2026年3月31日,SpaceX已通過獵鷹火箭向軌道發射總質量約7,400公噸,任務成功率超過99%。我們已完成約650次軌道太空發射,其中超過540次由經過飛行驗證的獵鷹火箭完成。隨着2008年獵鷹1號首次成功發射,我們成為第一家成功將液體燃料火箭發射到地球軌道的私營公司。2015年12月,我們實現了許多人認為不可能的事:將一枚發射到太空的火箭着陸回地球。到2017年,我們常規回收並重複使用獵鷹9號第一級助推器,通過開創性的可重複使用性實現了太空進入成本的又一次階躍式下降。截至2026年3月31日,我們的獵鷹9號火箭已展示出將第一級重複飛行34次的能力。隨着星艦的未來部署(旨在成為世界上第一艘完全且快速可重複使用的航天器),我們旨在將進入軌道的成本相對於歷史平均發射成本降低99%或更多,建立通往太空新機會(如軌道AI算力和火星探索)的最實惠和可擴展路徑。

我們的主要運載火箭和航天器包括:

獵鷹9號(Falcon 9)。作為世界上第一枚軌道級快速可重複使用火箭,獵鷹9號於2010年首次發射,完全可拋棄配置下向低地球軌道(LEO)的有效載荷能力約為23公噸。截至2026年3月31日,獵鷹9號已完成約620次軌道太空發射,任務成功率超過99%。根據NASA,2010年獵鷹9號的首個版本將發射成本降至約每公斤2,700美元,比歷史平均發射成本每公斤18,500美元低約85%。

獵鷹重型(Falcon Heavy)。獵鷹重型於2018年首次發射,將一輛特斯拉全電動跑車(「Tesla Roadster」)及其名為Starman的假人乘客送入圍繞太陽的軌道。向LEO的有效載荷能力約為64公噸,獵鷹重型是部分可重複使用的超重型運載火箭,旨在向軌道運送大型有效載荷。獵鷹重型是世界上按點火推力衡量的最強大運營火箭之一,截至2026年3月31日已進行11次發射,任務成功率100%。

龍飛船(Dragon)。2012年由獵鷹9號發射,我們的龍飛船航天器成為第一艘向國際空間站運送貨物的商業航天器,國際空間站是一個作為研究設施和載人航天目的地的軌道實驗室,八年後成為第一艘私人建造的載人飛行至該軌道實驗室的飛行器。自2020年以來,我們的龍飛船航天器已安全運送來自20個國家的78名機組人員。

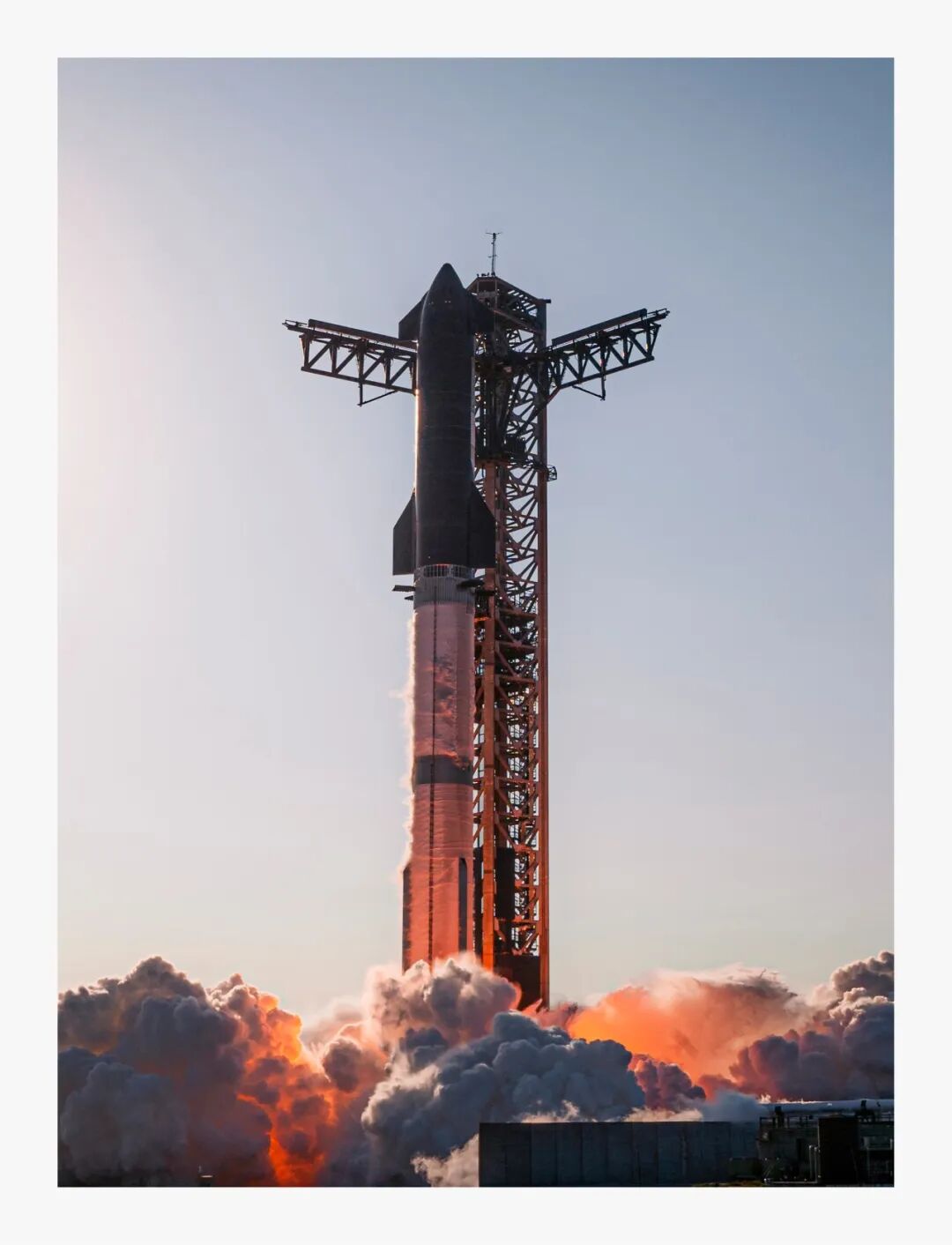

星艦(Starship)。2023年首次發射,星艦旨在成為完全可重複使用的超重型運載火箭。星艦V3旨在以完全可重複使用配置向地球軌道運送100公噸有效載荷,同時實現類似商業航空的快速周轉時間。未來幾代星艦正在設計將有效載荷能力翻倍。迄今為止,我們已執行11次星艦飛行測試。我們還計劃了第12次飛行測試,該測試將首次亮相下一代星艦飛行器和Super Heavy助推器,由我們猛禽(Raptor)發動機的下一代版本提供動力,並從Starbase新設計的發射台發射。我們預計星艦將於2026年下半年開始向軌道運送有效載荷。我們已實現創新里程碑,例如使用「筷子」臂在同一塔架上捕獲助推器。我們預計該能力將促進快速翻新和重複使用,允許每天多次發射並降低成本。

實現火箭可重複使用後,我們認識到我們發射業務的巨大潛力,可創造新的收入來源。這導致了星鏈的開發,我們的全球衛星互聯網星座,由數千顆LEO衛星組成,旨在向全球服務嚴重不足地區提供高速、低延遲寬帶連接。儘管使用衛星實現全球互聯網連接的概念可追溯數十年,但技術挑戰和進入太空並部署所需衛星的必須成本在歷史上使此類連接在經濟上不可行。

在2019年首次衛星發射後三年內,我們解決了衛星的技術和生產挑戰,並在五年內部署了現存最大的LEO星座。如今,星鏈是全球唯一可用的低延遲網絡。通過結合不斷增加的發射頻次、擴充貨物容量和由快速可重複使用驅動的單位成本下降,我們已產生複合競爭優勢。這不僅鞏固了我們的核心業務,還提供了由太空獨特賦能的廣闊新市場機會。

我們在太空、網絡連接和AI方面的領先能力 (Our Leading Capabilities Across Space, Connectivity, and AI)

太空。雖然我們的發射能力支持我們的其他業務(如星鏈消費者寬帶和星鏈Mobile),我們也向第三方客戶出售發射服務。我們通過可重複使用的獵鷹9號和獵鷹重型火箭向商業、民用、國際和政府客戶提供衛星、貨物和載人任務的發射服務。我們是美國政府的主要發射提供商。2025年,我們為NASA執行了12次國家安全太空發射(NSSL)中重型任務中的11次以及所有五次國際空間站美國載人和貨物任務。

連接性。我們的連接性業務包括星鏈消費者寬帶、企業解決方案、政府解決方案和星鏈Mobile。

星鏈消費者寬帶。我們運營着世界上最大、最先進的太空基互聯網寬帶服務。我們提供類似光纖的下載速度——截至2026年3月31日,住宅用戶高峯時段中位數為225 Mbps——並具備在地球上任何地方(包括兩極)提供服務的技術能力。這種服務質量由我們約9,600顆低地球軌道星鏈寬帶和移動衛星組成的龐大網絡提供支持,截至2026年3月31日,這些衛星佔軌道上所有活躍可機動衛星的約75%。我們預計將於2026年下半年使用星艦開始部署下一代V3衛星,設計為每顆衛星提供1 Tbps下行容量。我們預計單次星艦發射將能夠向LEO部署多達60顆V3衛星,相對於獵鷹9號發射,星鏈下行容量部署潛力增加20倍。

企業解決方案。SpaceX是廣泛企業的重要合作伙伴。我們向包括建築、農業、零售、電信、酒店、航空、海事和陸地移動等行業的企業客戶提供星鏈高速、低延遲、可靠的互聯網服務。星鏈的獨特能力非常適合在現場辦公室、偏遠工地、研究站、鑽井平台、農村醫院、飛機、遊輪、火車和酒店等場所部署。我們還服務於零售和金融服務等行業廣泛的固定站點客戶群,這些客戶需要高可用性用於關鍵運營,以及在偏遠或難以服務地點可靠連接。

政府解決方案。對於我們的政府客戶,我們為公共服務、社會影響、人道主義努力和災害響應提供高速、彈性連接,即使在最偏遠和最具挑戰性的環境中也是如此。星盾(Starshield)單獨利用我們商業LEO衛星星座工程經驗和運營經驗,開發了專為美國政府客戶和國家安全應用設計的安全、專用衛星網絡。

星鏈Mobile。我們提供衛星對移動連接,補充地面網絡並大幅減少約50個國家的移動「死區」。通過與六大洲約30家移動網絡運營商(MNO)的合作,我們使消費者、企業和公共部門客戶能夠在更多地方使用現有手機,支持災害和停電期間的關鍵連接,並為低帶寬移動和IoT設備開啓新應用。

AI。我們運營高度垂直整合的AI平台。

AI算力基礎設施。xAI已在構建和規模化地面AI算力基礎設施方面確立領先地位,成為第一家部署連貫千兆瓦級AI訓練集群的公司。我們擁有並運營我們認為地球上最大的AI訓練數據中心集群,包括COLOSSUS和COLOSSUS II。與特斯拉和英特爾合作的Teraflop芯片製造計劃旨在進一步將我們的垂直整合擴展到芯片設計和製造,以緩解SpaceX未來潛在的芯片短缺,優化算力性能,並可能降低整體算力成本。在與該合作相關的事項中,我們已與特斯拉就Teraflop未來開發的總體框架達成一致。根據該框架進行的任何具體項目將受單獨談判和協議(包括任何開發時間表、里程碑和資本支出)的約束,尚未確定。我們認為AI持續增長的關鍵約束是物理的——芯片製造、數據中心基礎設施和發電;AI的未來將由對物理棧的控制決定。

追求真理的前沿模型。自2023年11月推出Grok-1以來,我們已發布四個主要版本及其顯著變體,實現了行業最快的迭代周期之一。在初始模型發布後兩年內,Grok在科學推理方面達到前沿水平(以GPQA Diamond分數衡量,該基準由專家編寫並驗證標準化問題),其時間線快於其他領先模型提供商報告的時間。在此軌跡基礎上,我們預計通過後續世代繼續規模化Grok。下一代模型的持續訓練預計將向數萬億參數規模擴展,這可能代表推理深度和整體智能的階躍式變化。在此背景下,參數數量指模型的規模,其中參數是模型內部的數值,如「權重」,在訓練期間進行調整以使模型能夠識別數據中的模式和關係。較大的參數數量通常使模型能夠捕捉更復雜的關係,存儲更多知識,並實現更高水平的推理能力。這種加速的創新率源於我們高度垂直整合的棧:完全擁有訓練基礎設施;訪問世界上最強大的算力集群;以及對追求真理和現實世界效用的不懈關注。一個關鍵競爭差異化因素是Grok與X的深度整合,使其能夠專有訪問約3.5億日帖文的實時信息流,這增強了Grok的新鮮度、相關性和上下文感知。這種對X上信息和人類話語的直接實時訪問通過將輸出植根於最新知識和多元觀點,增強了Grok的追求真理能力。

消費者和企業應用。我們利用領先的前沿模型和算力基礎設施提供消費者和企業應用。我們還與特斯拉合作開發Macrohard,這是一個代理AI平台,旨在能夠完全模擬數字工作流,並使用複雜自主代理增強人類對計算機的操作。我們相信Macrohard有潛力從根本上改變公司的結構和運營方式,從而實現人類生產力的戲劇性提升。

我們可重複的業務模型 (Our Repeatable Business Model)

我們的業務模型建立在可重複的、工程驅動的框架上,該框架結合我們無與倫比的發射能力、極端垂直整合、快速迭代和有紀律的資本投資,以創造持久的大規模業務。我們通過以下核心原則執行這一框架:

利用我們無與倫比的發射能力實現大規模;

識別並創造新的萬億美元市場機會;

以世界級工程和第一性原理思維設計解決方案;

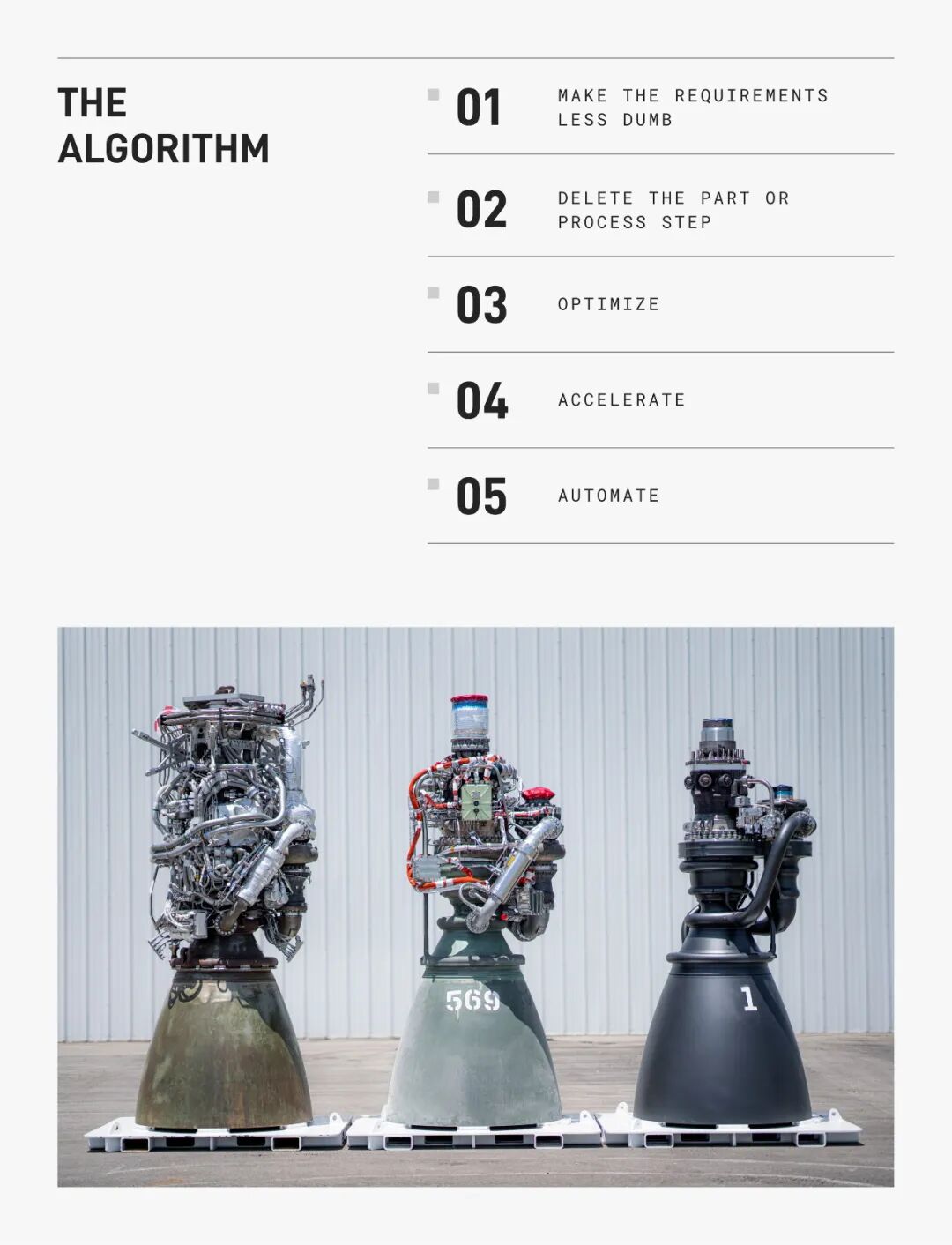

應用「算法」(減少愚蠢、刪除、優化、加速、自動化);

垂直整合直至最終客戶;

持續降低成本並提高吞吐量;以及

產生大量現金流並再投資於未來。

我們的工程優先文化 (Our Engineering-First Culture)

我們能夠實現變革性技術突破,是因為我們只接受物理定律作為我們工作和使命的限制因素。我們的核心方法深深植根於第一性原理思維,拒絕任何先入為主的觀念或基於經驗的規範。我們有實現許多人認為不可能的事的記錄。我們行業定義性的成就和歷史裏程碑包括:

第一傢俬營公司開發併發射液體燃料火箭進入軌道(2008年);

第一傢俬營公司成功與國際空間站對接私人航天器(2012年);

第一個成功推進着陸(2015年)並重複使用軌道級火箭助推器(2017年);

第一家開始部署大規模LEO寬帶衛星星座(2019年);

第一傢俬營公司將宇航員運送到軌道,恢復美國往返國際空間站的能力(2020年);

第一家大規模製造消費級相控陣用戶終端(2022年);

第一家部署大規模LEO衛星對移動星座(2025年);

第一家構建千兆瓦級AI訓練集群和最大連貫超級計算機(2026年);

第一台千兆瓦級Megapack電池安裝(2026年);以及

唯一能夠大規模構建軌道AI算力的公司。

我們的AI算力基礎設施優勢和增長戰略 (Our AI Compute Infrastructure Advantage and Growth Strategy)

為什麼算力重要。我們相信AI領導力將由快速規模化算力容量以支持指數級使用增長和前沿智能的能力決定。先進AI模型所需的訓練和推理需要大量計算資源。2024年推出的推理模型證明,分配更多計算資源並在推理期間給予模型更多處理時間直接導致更高質量的智能。此外,通過軟件和硬件系統之間的緊密集成實現端到端、集群級連貫性的算力基礎設施,能夠在規模上實現更高效、穩定和更高保真度的訓練和推理——最終增強模型智能和性能。在推理中,我們預計計算密集型推理、代理和多模態工作負載將繼續作為整體使用的一部分增長。因此,我們相信在模型到算力集成(有效支持和分配訓練和推理工作負載的算力)方面具有優勢的運營商最有能力在AI競賽中獲勝。

較低每令牌成本、模型質量和用戶採用之間的自我強化網絡效應。AI系統最終受其生成和處理令牌的成本、速度和規模的約束或差異化。「令牌」代表現代AI模型消耗和產生的基本數據單位。這是因為較低的每令牌成本能夠實現更頻繁的模型訓練、更大型和更復雜的模型、更長的推理和代理工作負載處理鏈,以及在經濟可行價格下顯著更高的推理量。這種動態直接影響模型質量、響應能力和可訪問性,同時也決定服務消費者、企業和關鍵任務AI應用中不斷增長的全球需求的能力。這創造了一個自我強化的優勢,其中較低的令牌成本推動更高的模型質量和用戶採用,從而強化AI領導力。

算力成本是每令牌成本的主要驅動因素。總每令牌成本由底層算力的效率、可用性和單位經濟性以及構建和運營算力基礎設施的成本決定。構建和運營此算力基礎設施的成本改進——無論是通過降低數據中心建設成本、降低電力基礎設施成本、縮短電網互連時間還是提高集群級吞吐量——直接轉化為較低的每令牌成本。因此,對於給定的智能水平,我們預計AI公司的長期經濟性將由持續以最低可能每令牌成本提供前沿算力的能力驅動。簡而言之,我們將每令牌成本視為三個主要輸入的函數——底層AI模型、算力硬件和能源,我們預計在後兩個成本組件方面具有競爭優勢。我們相信,通過持續垂直整合和專有芯片開發,我們有途徑隨着時間推移顯著降低算力硬件成本,建立在我們為星鏈衛星設計定製硅的經驗基礎上。我們還預計,我們AI算力衛星的邊際能源成本將很低,因為我們的衛星由太空太陽能陣列供電。通過將能源組件降至最低水平並追求算力硬件成本的改進,我們相信我們能夠在未來實現有意義的較低總體每令牌成本。

我們在地面AI算力方面具有雙重速度和成本優勢。我們擁有並運營我們認為地球上最大的AI訓練數據中心集群。我們的AI算力設施COLOSSUS和COLOSSUS II合計提供約1.0吉瓦算力,並有額外電力容量可用於數據中心運營。我們的第一性原理思維使我們能夠以比行業大多數其他公司更低成本快速構建連貫算力。為了儘可能快地上線算力集群,我們採用垂直整合、靈活的建設方法。我們在122天內將COLOSSUS的第一個集群上線,重構現有工廠的外殼,COLOSSUS II的第一個集群甚至更快,在91天內上線。作為說明性比較,行業基準上線100兆瓦綠地數據中心約需兩年。我們還展示了顯著的成本效率改進,COLOSSUS II的數據中心建設成本在每兆瓦基礎上顯著低於行業基準。

我們相信軌道AI能夠加速電力獲取時間並降低令牌成本。太陽包含太陽系約99.8%的能量,並提供我們相信是應對算力需求相對於地面能源約束加速挑戰的唯一真正可擴展解決方案。前進的邏輯路徑是將能源密集型AI工作負載轉移到軌道,在那裏太陽能近乎恒定且不間斷。憑藉這種能源可及性,我們相信我們的發射業務將使我們能夠在競爭對手之前持續激活最高性能硬件,縮短在前沿硬件上獲得有用令牌的時間,並維持我們的令牌成本優勢。我們相信SpaceX處於獨特位置,能夠在軌道部署和運營數據中心,這些數據中心最終可能由於我們跨發射、規模化衛星製造、網絡連接和地面數據中心專業知識的極端垂直整合方法,隨着時間推移實現低於地面數據中心的成本。

我們相信我們有能力提供軌道AI算力。我們相信軌道AI算力是一項極具挑戰性的技術難題,只有我們能夠在短期內大規模解決。我們是唯一一家已經完成將連接性衛星演變為AI算力衛星相關關鍵技術挑戰的公司。在我們看來,我們處於有利位置提供全規模AI算力衛星星座。大量工作仍有待完成,但我們對我們獨特的領導地位充滿信心。

我們擁有無與倫比的衛星發射能力,能夠實現大規模部署。每年通過每公噸算力功率超過100千瓦的衛星部署100吉瓦將需要每年數千次發射,並每年向軌道運送約100萬噸質量。星艦的完全可重複使用性質使我們能夠發射這一質量水平。星鏈寬帶V1和V2 Mini衛星已證明在振動、衝擊、g載荷、聲學應力和真空暴露下的發射生存能力和高可靠性,實現99.9%平均正常運行時間。

我們已經解決了將連接性衛星演變為AI算力衛星的許多重大技術障礙。通過我們在連接性衛星方面的領先專業知識——包括大規模生產、部署、網絡運營以及星間激光和網狀連接——我們已經解決了AI算力衛星開發中最困難的部分。因為AI算力衛星代表通過星鏈已證明的航天器工程的演變,我們相信AI算力衛星的開發對我們來說比對其他人更容易。我們現有的星鏈星座是軌道AI算力的另一個關鍵賦能器,因為其全球網絡允許來自我們AI算力衛星的數據到達地球上任何地方的地面站。

我們將使用我們已被證明的星鏈在軌技術來優化我們的軌道AI算力。為了運營軌道AI算力衛星,我們計劃建立在運營約9,600顆低地球軌道星鏈寬帶和移動衛星的豐富經驗基礎上。僅在2023年,星鏈衛星就在該技術的指導下每天主動執行超過1,000次自動碰撞規避機動,以安全高效地運營星座。這種運營模式使我們能夠控制地球和太空之間的工作負載放置,同時通過冗餘和故障安全系統保持彈性。高度可控性將允許衛星針對亮度緩解、處置和其他操作模式進行優化。

我們能夠以快速升級周期大規模製造我們的AI算力星座。我們已在全球構建最大的衛星製造運營之一。我們與第三方供應商依賴有限的垂直整合方法將是我們的規模化努力的關鍵,並應使我們能夠部署最新的AI處理器。我們相信SpaceX將成為第一家也是唯一一家能夠以汽車製造規模製造衛星的公司。

我們正在構建芯片製造能力,以規模化我們對AI算力硬件的訪問。我們於2026年3月宣佈與特斯拉合作構建Terafab計劃,長期目標是每年生產一太瓦算力硬件。在與該合作相關的事項中,我們已與特斯拉就Terafab未來開發的總體框架達成一致。英特爾於2026年4月加入該項目,預計將貢獻其在設計、製造和封裝超高性能芯片方面的專業知識,以幫助Terafab規模化。根據該框架進行的任何具體項目將受單獨談判和協議(包括任何開發時間表、里程碑和資本支出)的約束,尚未確定。憑藉這一內部製造能力,我們計劃緩解SpaceX未來潛在的芯片短缺,特別是在我們大規模開發軌道AI時,並設計針對太空環境優化的芯片。

我們能夠利用我們在地面的經驗大規模構建和運營算力集群和AI工作負載。我們相信我們在地球上運營算力基礎設施的經驗為將這些能力擴展到軌道提供了技術和運營基礎。例如,我們計劃在地球上對算力硬件進行廣泛的部署前測試,以在發射前識別早期壽命故障,減少在軌中斷。對於確實發生故障的算力硬件,我們計劃利用現有的星鏈艦隊管理軟件將流量重新分配到其他衛星,並防止集群級停機。

我們相信我們的基礎設施在提供卓越AI方面具有獨特優勢。我們預計競爭性每令牌成本、我們在軌道部署和運營數據中心的能力以及我們在連接性方面的實力相結合,將帶來更具可擴展性、在全球範圍內高速可訪問的智能。

我們的優勢 (Our Strengths)

軌道發射服務的全球領導地位

跨設計、製造、部署和運營的無與倫比衛星和連接性平台

由實時數據增強的追求真理AI模型

極端垂直整合,實現規模化下的高速度和卓越成本效率

跨太空、連接性和AI規模化新萬億美元市場的獨特能力

難以複製的業務模型

使命驅動的文化和世界級人才

我們的增長戰略 (Our Growth Strategies)

太空

增加發射有效載荷能力

建立月球經濟,包括月球上的貨物運輸、製造和能源生產

連接性

增加星鏈寬帶用戶

擴展我們的星鏈Mobile產品

增加我們星座的容量

AI

增加消費者AI平台貨幣化

增加X貨幣化

加深企業和政府採用

增加地面電力和AI算力基礎設施的規模

大規模部署軌道AI算力

設計和製造我們自己的芯片

推出數字人類增強

未來市場

點對點地面旅行

太空旅遊

在軌制造

向月球和火星的客運和貨運

月球和火星的能源生產

月球和火星的製造能力

小行星採礦

我們的市場機會 (Our Market Opportunity)

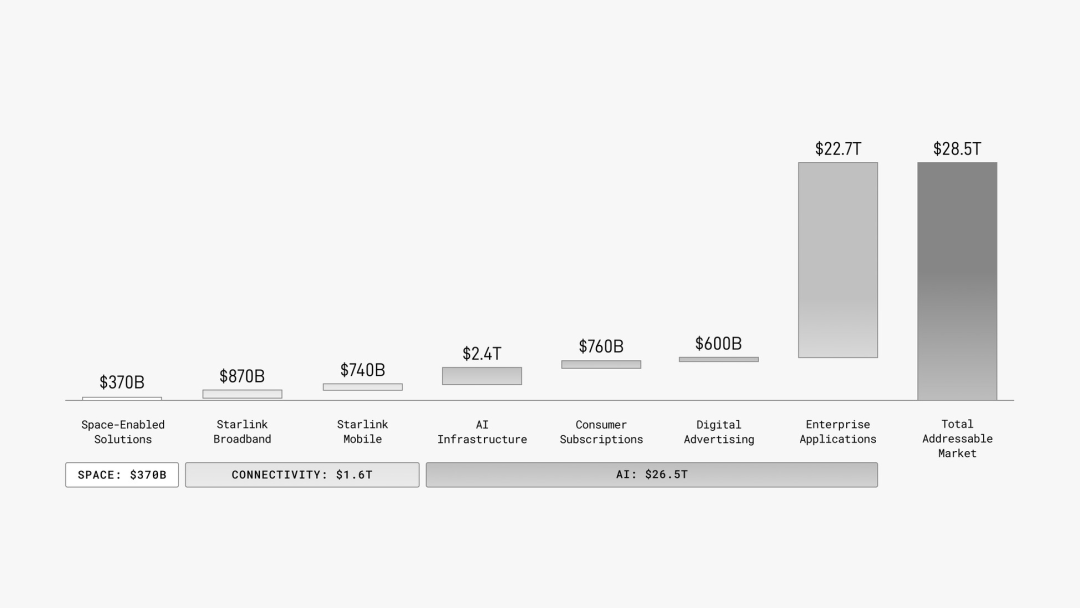

我們相信我們已確定人類歷史上最大的可行動總可觸達市場(「TAM」)。我們估計我們可量化的TAM為28.5萬億美元,包括太空板塊3700億美元(來自太空賦能解決方案);連接性板塊1.6萬億美元(星鏈寬帶8700億美元和星鏈Mobile 7400億美元,以及企業和政府的額外機會);AI板塊26.5萬億美元(AI基礎設施2.4萬億美元、消費者訂閱7600億美元、數字廣告6000億美元和企業應用22.7萬億美元)。為說明我們可觸達市場機會的規模,我們的全球估計排除了中國和俄羅斯。

SpaceX按細分市場的估計TAM

我們的挑戰 (Our Challenges)

我們面臨與業務及增長戰略相關的多項挑戰,最終關乎實現「使生命成為多行星生命、理解宇宙真實本質、將意識之光延伸至星辰」的使命。使命追求驅動我們的決策,並構成我們業務計劃的基礎,該計劃以在此前未曾實現的規模上構建、商業化與運營服務和產品為前提。這一目標要求我們開發並整合複雜、新穎的技術,開發新流程與基礎設施,並在多個供應商、承包商、監管機構與利益相關者之間協調。由於我們正嘗試在無先例的規模上執行,我們在設計、工程、採購、建設、調試與運營性能方面面臨顯著增強的不確定性。特別是,我們執行增長戰略的能力高度依賴星艦的成功開發與規模化,以及提高發射頻次的能力,而這兩者均受新穎複雜技術開發與部署固有挑戰與不確定性的影響。

此外,我們在「我們的增長戰略」下描述的許多舉措(包括大規模開發軌道AI算力、大規模製造AI芯片、建立月球經濟、向月球與火星運送人類與貨物、開發人類增強系統等)涉及重大技術複雜性、未經證實的技術或尚不存在的技術,這些舉措可能無法實現商業可行性。本招股書其他部分描述的許多創新產品與服務最終可能不成功,可能需要鉅額支出、尚未實現的創新或尚未開發的技術。因此,涉及未經證實或新創新的某些舉措的時間表(包括我們部署100吉瓦年度軌道算力、建立月球經濟與星際工業化的目標,以及實現這些目標所需的發射頻次)可能難以或無法確定。我們的增長戰略執行時間可能比預期更長,您可能無法在預期時間內(或根本無法)實現投資回報。

此外,我們預期市場機會的一部分與「未來市場」下描述的行業相關。其中某些行業(如太空旅遊、月球貨物運輸)仍處於新興階段。其他行業(包括在軌制造、月球客運與貨運、火星客運與貨運、月球與火星能源生產、月球與火星製造能力、小行星採礦)目前尚不存在。雖然我們相信這些行業會隨時間發展,但它們出現的方式(包括商業化時機、採用規模與速度,以及適用的競爭、技術、監管、地緣政治與經濟框架)可能與我們當前預期存在重大差異。

我們的太空、連接性與AI板塊還面臨以下挑戰與不確定性(及其他):

太空:我們的增長戰略依賴於提高發射頻次與有效載荷能力,而這取決於星艦的大規模成功開發。意外設計修改、供應鏈中斷、異常、環境問題及其他不可預見的技術挑戰可能導致星艦部署時間表延遲或失敗,從而延遲或阻礙我們實現其他業務目標(如部署下一代衛星、擴展衛星對移動連接服務、部署在軌AI算力基礎設施)。

連接性:我們的衛星連接(包括星鏈Mobile下的全球衛星對移動連接服務)依賴於射頻頻譜訪問以及美國聯邦通信委員會(FCC)和其他國家電信監管機構的授權。獲取必要授權可能是一個複雜且耗時的過程。沒有這些許可與批准,我們通常無法在特定市場提供連接服務。頻譜訪問本身有限且高度監管。此外,我們連接服務的增長依賴於在衆多國際市場提高對星鏈連接的認知與接受度,每個市場都有其獨特挑戰。

AI:我們的AI業務處於相對早期階段,正在整合到組織中,其業務戰略仍在制定中,且需要大量資本支出以資助算力、基礎設施與發電、模型訓練及產品開發。此外,我們的AI業務面臨新興、高度競爭、資本密集且快速變化行業固有的挑戰,包括潛在顛覆性技術變革、 evolving 行業與監管標準、新興且資金雄厚的競爭對手、頻繁的新產品與服務推出以及不斷變化的客戶需求。

上述任何挑戰以及我們目前未知的其他挑戰,都可能對我們的業務、財務狀況與經營業績產生負面影響。有關可能損害我們未來前景的挑戰、風險與限制的討論,請參閱本招股書其他部分。

近期發展 (Recent Developments)

與Cursor的合作

2026年4月,我們與Anysphere, Inc.( doing business as Cursor,一家舊金山私營軟件公司)簽訂了算力與期權協議,我們認為這是我們垂直整合算力基礎設施、模型與應用戰略的極具吸引力的延伸。根據算力協議,我們將向Cursor提供特定GPU集群算力容量,併合作改進現有模型(包括Grok),以及可能共同開發AI模型及相關模型特定交付物或產品。根據期權協議,我們有權(但無義務)以預定價格收購Cursor或支付費用。我們認為軟件開發是AI的戰略重要用例,因為它結合了高質量結構化數據、快速反饋周期與頻繁、關鍵任務使用。AI輔助編碼工作流生成上下文豐富的、可驗證的數據,可增強模型訓練與性能,同時推動持續推理需求。Cursor與高頻編碼工作流的深度整合生成了寶貴的開發者交互數據,包括編碼生成提示、迭代周期與軟件架構決策。我們預計,訪問這些數據將增強我們的模型訓練與推理(包括Grok)。同時,通過提供我們大規模算力基礎設施的訪問,我們相信可以幫助Cursor提供更快、更高品質的用戶體驗。與Cursor的合作還可能通過將我們的AI模型更直接地整合到開發者工作流中,並通過高參與度軟件界面擴大我們AI能力的分發,加速我們的AI戰略。

若本次發售後進行Cursor收購,收購對價將由我們的A類普通股組成,基於Cursor 600億美元的隱含股權價值,以及等於收購完成前連續七個交易日我們A類普通股成交量加權平均收盤價的價格。若(i)我們決定終止期權協議,或(ii)Cursor有資格並因我們重大違約(受通知與補救條款約束)決定終止,則Cursor有權根據期權協議獲得15億美元終止費,並根據算力協議獲得85億美元遞延服務費。這些費用以現金(或A類普通股,若費用支付時本次發售尚未完成)支付。有關我們與Cursor安排(包括收購公司期權)的更多信息,請參閱本招股書其他部分的「Business—Collaboration with Cursor」。

與第三方的算力服務協議

我們相信,我們的算力基礎設施及相關戰略為我們如何分配與變現容量提供了強大的靈活性。我們能夠使用算力資源支持我們的專有AI應用(如目前在COLOSSUS II訓練的Grok 5),同時也向第三方客戶提供選定的算力容量訪問。例如,2026年5月,我們與Anthropic PBC(一家AI研究與開發公益公司)就COLOSSUS和COLOSSUS II的算力容量訪問簽訂了Cloud Services Agreements。

根據這些協議,客戶同意至2029年5月每月向我們支付12.5億美元,2026年5月和6月以較低費用逐步提升容量。協議任何一方均可提前90天通知終止。客戶保留其內容、AI模型及相關數據的所有權和知識產權。這種結構允許我們變現基礎設施中未使用的算力容量,同時仍允許在未來需要時將容量重新分配用於我們自己的內部舉措。我們有足夠容量為我們自己的AI模型提供算力,包括支持訓練與推理需求,並履行這些協議項下的義務。我們預計將簽訂更多類似服務合同。我們相信,這一機會凸顯了大規模、前沿級AI基礎設施日益重要的意義,並將我們定位為高性能算力容量的差異化提供商,既服務於內部也服務於第三方AI工作負載。我們相信,我們的雙重變現戰略為投資資本回報提供了多條途徑。

創始人、首席執行官、首席技術官兼董事會主席 (Founder, Chief Executive Officer, Chief Technical Officer and Chairman of Our Board)

馬斯克先生是我們創始人、首席執行官、首席技術官兼董事會主席。假設按本招股書封面所述規模及初始公開發行價格___美元/股(本招股書封面所述估計價格區間中點)計算,馬斯克先生在本次發售後將通過持有我們的A類普通股和B類普通股,擁有約___%的普通股投票權(若承銷商全額行使超額配售權,則約___%)。

根據我們的章程,B類普通股持有人有權選舉董事會多數席位(此類董事為「Class B Directors」),只要任何B類普通股仍處於發行在外狀態。作為B類普通股多數股份的持有人,馬斯克先生將能夠選舉、罷免或填補Class B Directors中的任何空缺。此外,只要他實益擁有我們普通股超過50%的投票權,馬斯克先生將控制我們董事會的選擇投票權。因此,馬斯克先生將有權控制需要股東批准事項的結果,包括選舉我們所有董事,並控制我們的業務和事務。

我們的受控公司地位 (Our Controlled Company Status)

本次發售後,我們將成為納斯達克和納斯達克德克薩斯上市規則下的受控公司。受控公司無需擁有多數獨立董事組成的董事會,或設立獨立薪酬委員會和提名委員會。作為受控公司,我們仍受制於要求我們擁有全部由獨立董事組成的審計委員會的規則。

公司信息 (Corporate Information)

我們於2002年3月14日作為Space Exploration Technologies Corp.(一家特拉華州公司)成立,並於2024年2月14日重新註冊為德克薩斯州公司。我們的主要執行辦公室位於1 Rocket Road, Starbase, Texas 78521。我們的網站地址為www.spacex.com。網站上包含的信息或鏈接 therein 或以其他方式連接 thereto 的信息不構成本招股書或其所構成註冊聲明的一部分,亦不以引用方式納入其中。

風險因素摘要 (Summary of Risk Factors)

投資我們的A類普通股涉及風險與不確定性。以下是我們A類普通股投資具有投機性或風險的主要因素摘要,所有這些因素在下文「Risk Factors」章節中有更全面描述。本摘要應與「Risk Factors」章節一併閱讀,不應被視為詳盡摘要。

星艦大規模開發失敗或延遲,或此後無法實現所需發射頻次、可重複使用性和能力,將延遲或限制我們執行增長戰略的能力,包括部署下一代衛星、全球衛星對移動連接和軌道AI算力,這可能對我們的業務、財務狀況、經營業績和未來前景產生重大不利影響。

在獲得、維持或續期我們太空相關活動所需的監管批准和許可(包括美國聯邦航空管理局(FAA)發射和再入許可)方面出現任何延遲或困難,將重大延遲或中斷我們的運營,損害我們的業務,或限制我們執行業務戰略的能力。

在獲得、維持或續期我們衛星連接服務所需的通信許可和頻譜授權(包括國際和FCC衛星頻譜許可)方面出現任何延遲或困難,將重大延遲或中斷我們的運營,損害我們的業務,或限制我們執行業務戰略的能力。

我們的AI產品和X平台受制於複雜且不斷演變的美國和外國法律與法規,這些法律與法規可能發生變化且解釋不確定,我們可能被要求對產品和業務實踐進行修改,並面臨罰款、運營成本增加、用戶增長或參與度下降、客戶流失或其他對我們AI產品和X平台的損害。

我們的業務戰略依賴於以前所未有的規模成功設計、開發和部署我們的產品和服務以及相關平台、基礎設施和其他戰略舉措,這帶來了重大的執行、成本和時機風險。

我們已經歷並很可能繼續經歷發射延遲和失敗,這可能對我們的業務、財務狀況、經營業績和未來前景產生重大不利影響。

我們的衛星、運載火箭和其他太空相關技術在嚴酷且不可預測的太空環境中運行(在軌道AI算力的情況下,將運行),面臨廣泛且獨特的太空相關風險,這些風險可能導致其故障或失效,任何此類故障或失效都可能對我們的業務、財務狀況、經營業績和未來前景產生不利影響。

低地球軌道衛星星座的持續擴散以及與太空碎片或其他航天器碰撞的風險,可能限制或損害我們的發射靈活性和衛星部署,這可能對我們的業務、財務狀況、經營業績和未來前景產生不利影響。

關鍵衛星網絡、地面站、發射、製造或航天器或數據中心基礎設施運營的中斷可能導致重大停機、運營延遲或服務丟失,每種情況都可能對我們的業務、財務狀況、經營業績和未來前景產生重大不利影響。

製造、測試和發射火箭、衛星和航天器(包括我們重複使用火箭和航天器的努力)涉及固有風險,可能因事故或設備故障導致人身傷害或死亡、財產損失和環境損害或其他不利環境影響。任何此類事件都可能導致重大損失,包括聲譽損害和法律責任,這可能對我們的業務產生重大不利影響。

雖然我們專注於業務的垂直整合,但我們依賴第三方製造和供應發射、連接性和AI服務所需的某些關鍵組件,任何供應短缺或中斷或其表現失敗都可能對我們的業務、財務狀況、經營業績和未來前景產生重大不利影響。