受超大規模數據中心運營商資本支出穩健推動,多家機構分析師重申對博通的"強力買入"評級,目標股價247美元。作為全球半導體解決方案龍頭,博通業務與數據中心投資周期深度綁定,近期谷歌、微軟等科技巨頭披露的資本支出計劃進一步強化市場信心。

技術壁壘構築核心競爭力

博通憑藉定製化硅片技術深度參與超大規模企業自研芯片生態。5月15日發布的第三代200G共封裝光器件(CPO)突破性解決方案,有效應對AI算力集羣的帶寬與能耗挑戰,鞏固其在光通信市場的領導地位。該技術已形成完整產品矩陣,精準卡位數據中心擴展與AI算力升級需求。

財務前景持續向好

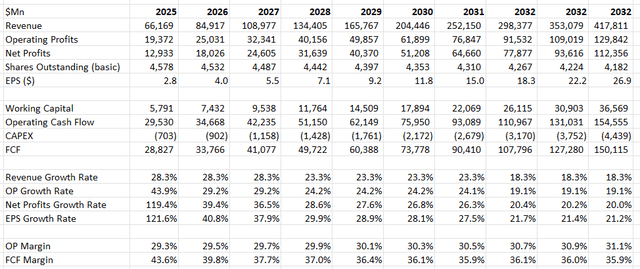

公司將於6月5日盤後發布FY25Q2財報,預計營收按年增長約19%,調整後EBITDA利潤率為66%。值得注意的是,該公司預計AI營收將達到44億美元,如下表所示,這可能佔下一季度總營收的30%左右。強勁的AI增長將在不久的將來繼續推動博通的股價,隨着超大規模企業在其雲基礎設施中部署更多定製芯片,其AI營收在2026財年可能會加速增長。

預測年度利潤率將增長20個點子,其中銷售、行政及行政管理費用(SG&A)下降20個點子,併購整合和成本協同效應20個點子,以及利潤率較低的人工智能相關收入10個點子的阻力。博通在整合其軟件收購、削減成本以及提高這些收購公司的生產力方面做得非常出色。

相信博通擁有強大的半導體產品組合,受益於人工智能的蓬勃發展,其技術對於這些超大規模數據中心的定製硅片和數據中心擴展至關重要。

分析師指出,博通在數據中心光通信、定製芯片等關鍵賽道的技術護城河,疊加超大規模企業持續加碼AI基建,形成強勁業績支撐。維持"強力買入"評級,目標價247美元對應可觀上行空間。