聯儲局主席鮑威爾任期即將結束,他的繼任者凱文·沃什打算以兩種方式改變聯儲局——然而對於整個美國經濟至關重要的美國股市牛市行情而言,這兩者都很有可能擾亂基準指數點位與估值均處於歷史最高位的美國股市。

重要日子終於到來。5月15日,將是傑羅姆·鮑威爾擔任聯儲局主席的最後一天,也預計將是凱文·沃什作為聯儲局主席開始首個任期的日子。沃什曾在聯儲局理事會任職五年(2006年2月24日至2011年3月31日),這一期間恰逢全球金融危機,因此也為他擔任這一關鍵領導者職位帶來了重要經驗。

但由沃什領導的聯儲局將給這家央行帶來變化——這些變化可能威脅到近日在AI算力牛市敘事驅動之下屢創歷史新高點位的道瓊斯工業平均指數、標普500指數以及納斯達克綜合指數。

對金融市場而言,沃什主導的推動聯儲局資產負債表去槓桿以及是重新定義或重塑聯儲局對通脹的分析框架這兩項改革舉措的共同效果,是提高高估值資產的折現率壓力。

由於通脹仍高、能源衝擊未平息、就業尚具韌性,新任主席很難快速轉向降息;但若他同時推進縮表、弱化過度前瞻指引、強化價格穩定優先級,市場將逐步從「鮑威爾時代的降息預期交易」轉向「沃什時代的期限溢價與通脹可信度交易」。這對美國債市則意味着10年及以上長期限收益率更難快速下行,進而對全球股票市場等風險資產而言意味着估值擴張空間受限;對美元則可能形成階段性支撐。

凱文·沃什打算為聯儲局資產負債表去槓桿

沃什的核心改革方向包括資產負債表、通脹分析和央行內部技術/貨幣政策文化變革,但這些變化大概率會是漸進式推進。

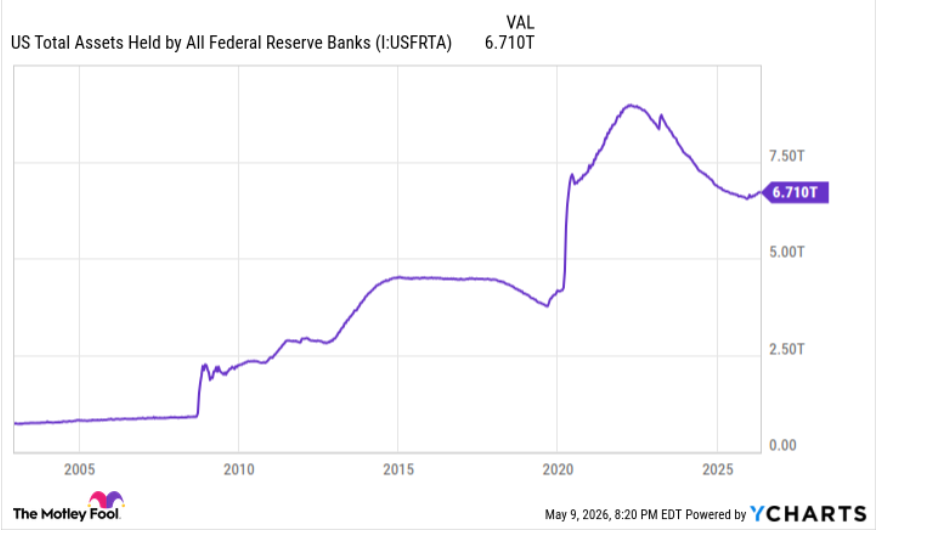

可以說,沃什對這家全球最大規模中央銀行的長期批評聲音,是其資產負債表愈發膨脹。從2008年8月至2022年3月,聯儲局中央銀行持有的總資產規模增長了約十倍,至接近9萬億美元。儘管此前一輪(現已結束的)量化緊縮周期幫助這一數字降至截至2026年5月6日的6.7萬億美元,但鮑威爾的繼任者明顯希望大幅降低資產負債表槓桿。

問題不在於出售這些主要由美國國債,以及抵押貸款支持證券(MBS)構成的資產是對還是錯。問題在於,出售數萬億美元的長期美國國債,可能會給華爾街帶來一系列意想不到的悲觀後果。

債券價格與收益率呈反向關係。出售數萬億美元的美國國債將壓低債券價格並大幅推高收益率,從而提高消費者和企業的長期基準借貸成本。即便沃什和聯儲局聯邦公開市場委員會(FOMC)的其他成員們——這個由12人組成且負責制定美國貨幣政策的最高級別機構,並不打算推進市場正在積極定價的加息預期,為聯儲局資產負債表去槓桿也會實際上起到類似加息的緊縮效果。

一個處於歷史高估值水平的股市,正指望較低的利率來推動史無前例人工智能數據中心建設進程以及其他成本高昂但是能夠改變美國經濟增長軌跡的項目。

也就是說,即便FOMC不直接推進加息,只要聯儲局加速出售或減少長期美債與MBS持倉,就會壓低債券價格、推高長端收益率,相當於通過「期限溢價」渠道實現隱性緊縮。

所謂期限溢價,指的投資者們持有長期債券風險所要求的額外國債收益率補償。IMF 2025年的一項政策研究已經明確發現,在財政狀況明顯惡化之後,赤字和利息類債務與更高的長期利率和更高的期限溢價之間的聯繫已顯著增強。

Capital Group指出,量化寬鬆和扭轉操作曾壓低期限溢價,而沃什長期批評聯儲局資產負債表規模,意味着長端收益率將更多受通脹預期、財政動態、全球美債需求和期限溢價驅動。

10年期美國國債收益率有着「全球資產定價之錨」的稱號,若該收益率指標在財政刺激驅動的期限溢價推動之下持續上行,無疑將令高收益率公司債券、驅動全球股市牛市軌跡的那些與AI密切相關聯的科技股,乃至加密貨幣等全球最熱門風險資產面臨新一輪估值坍塌態勢。如果10年及以上期限的美國國債收益率持續上行,對股票市場、加密貨幣以及高收益率公司債等核心風險資產而言,這等於「資金成本顯著抬升+流動性預期轉弱+宏觀分母擴大」同時發生。

鮑威爾的繼任者想要改變你對通脹的理解

除了削減央行6.7萬億美元資產負債表外,鮑威爾的繼任者在參議院銀行委員會作證時明確表示,他希望改變聯儲局乃至全球央行對於「通脹」的經濟學定義。

自2012年1月以來,聯邦公開市場委員會一直維持2%長期通脹目標這一強硬貨幣政策目標。但按照沃什的說法,「價格穩定應當是一種價格變化的動態狀態,以至於在此期間沒有人談論它。」

這種似乎希望放棄強硬通脹目標轉而採用一種明顯更模糊的價格變化定義的想法,應該會賦予聯儲局貨幣政策更大靈活性,以調整其貨幣政策立場或採取行動。雖然這在紙面上聽起來可能有利,但它有擾亂華爾街強勁牛市的重大風險,甚至有機構投資者擔憂沃什此舉是為了在當前通脹仍然高企的背景之下更好地推進美國總統特朗普心心念唸的「降息計劃」。

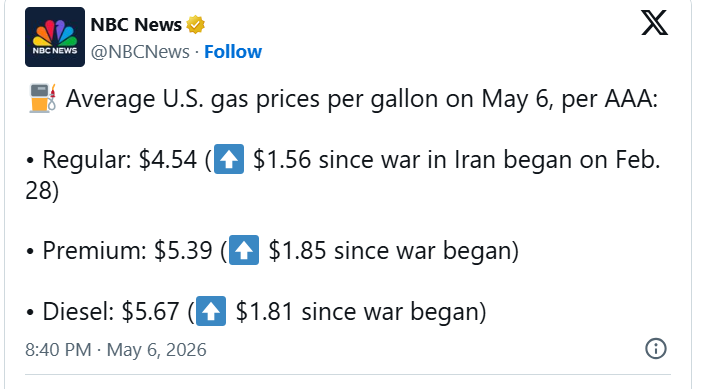

自2月28日伊朗戰爭開始以來,能源價格已經飆升。霍爾木茲海峽關閉導致現代史上最大規模的能源供應中斷,並推動過去12個月通脹出現決定性上升。毫無疑問,美國消費者和企業近期都在談論通脹壓力。

如果沃什成功改變聯邦公開市場委員會權衡通脹的方式,那麼伊朗戰爭帶來的價格壓力可能很快就會促使更多聯邦公開市場委員會成員轉向中性或偏加息的立場。儘管道瓊斯工業平均指數、標普500指數和納斯達克綜合指數在通脹快速上升的背景下依然表現良好,但由沃什領導的聯儲局若出現決定性轉向,可能會迅速改變華爾街對於股票市場的基調。

沃什曾提出,價格穩定應當是一種「沒有人在談論價格變化」的狀態。這意味着他可能不只是機械盯住2%點目標,而是更關注通脹是否已經進入公衆、企業定價、工資談判和金融市場預期之中。表面上看,這給政策更大靈活性;但摩根大通等華爾街金融巨頭們近日表示,在當前伊朗戰爭推高能源價格、美國通脹重新升溫的背景下,這種框架也可能讓當前鷹派代表居多的聯儲局FOMC更快轉向「偏加息的立場」,相比衆多鷹派代表,身為聯儲局主席的沃什也僅有一票投票權。

聯儲局主席影響力很大,能主導議程、溝通框架和市場預期,但在FOMC投票機制中,他本質上仍只是投票成員之一。若多數委員認為通脹壓力不允許降息,沃什很難單方面強推鴿派路徑。在油價衝擊和通脹再升溫背景下,即便沃什本人承受政治降息壓力,FOMC內部鷹派共識也可能迫使聯儲局維持高利率更久,甚至重新打開加息風險;作為主席,沃什擁有強大的議程與溝通權,但並不能繞過委員會多數意見。

美債市場嚴陣以待5%時代,縮表爭議撕開聯儲局內部裂縫

對金融市場而言,最重要的不是沃什個人是否「想降息」,而是債券市場是否相信他能維護聯儲局抗通脹可信度。如果沃什在高通脹背景下過早釋放鴿派信號,長端美債可能通過通脹預期脫錨和期限溢價上升來「懲罰」政策轉向,推動10年期收益率逼近甚至測試5%。油價越高,通脹越難回落,投資者就越要求更高補償;而10年期收益率上行會抬高抵押貸款、企業債、槓桿貸款和股票估值折現率,直接壓制高估值美股與AI資本開支敘事。

沃什更深層的政策偏好,是推動聯儲局資產負債表正常化。他長期批評危機時期大規模購債造成聯儲局持倉過大,並可能扭曲市場價格;目前聯儲局資產規模約6.7萬億美元,仍遠高於金融危機前水平。問題在於,縮表並不是技術中性的:減少聯儲局持有的國債和MBS,等於撤走一個重要的邊際買家,會增加市場需要吸收的久期供給,壓低債券價格、推高長期收益率,並可能強化收益率曲線趨陡。

聯儲局理事巴爾公開反對通過降低銀行流動性規則來縮小聯儲局資產規模,稱「縮小資產負債表是錯誤目標」,許多相關提議會削弱銀行韌性、阻礙貨幣市場運行並威脅金融穩定;他還強調,2023年銀行業壓力事件的教訓不是降低流動性要求,而是流動性要求應當提高。

這些都意味着沃什上任後很可能面對兩條戰線:一條是外部市場戰線,即投資者要求他在通脹與政治壓力之間證明聯儲局獨立性;另一條是內部制度戰線,即聯儲局理事、地區聯儲主席和監管派人士對激進縮表提出約束。紐約聯儲主席威廉姆斯、理事沃勒等人此前也對迴歸「稀缺準備金」框架持懷疑態度,這說明聯儲局內部並非一致支持通過壓低準備金和削弱流動性要求來縮表,意味着沃什要推進資產負債表改革必須先建立FOMC內部共識。若共識建立緩慢,政策路徑可能呈現「利率按兵不動、縮表謹慎推進、市場持續交易長端收益率上行風險」的組合。