財報日期: Meta Platforms, Inc.(META)將於2026年04月29日(美股盤後) 發布最新季度財報。

核心摘要: 財報前一周,META期權市場交易活躍,指標呈現顯著分化。短期(5月1日到期)期權引伸波幅(IV)高達89.87%,定價財報後股價波動幅度達±9.41%,對應區間為$614.78 - $742.46。未平倉合約(OI)顯示市場短期看漲傾向濃厚,700美元及710美元Call的OI均超萬張。然而,遠月(6月18日到期)大單交易揭示機構間巨大分歧:一方三千萬美元買入620美元深度虛值Call,表達強烈長期看漲信念;另一方則通過賣出720美元Call及構建熊市看跌價差,為股價上行設定明確阻力,暗示市場對短期內突破720美元持謹慎態度。

財報前瞻與市場預期

Meta Platforms, Inc.(META)將於2026年04月29日(美股盤後)發布最新季度財報。

本季度市場一致預期(財務預測,USD):

總收入:約554.49億美元,按年+33.95%

調整後每股收益(EPS):約6.78美元,按年+28.40%

息稅前利潤(EBIT):約193.48億美元,按年+24.89%

上一季度實際表現(供參考,USD):

總收入:約598.93億美元,按年+23.78%

調整後每股收益(EPS):8.88美元,按年+10.72%

息稅前利潤(EBIT):約247.45億美元,按年+5.91%

財報周期權指標深度解析

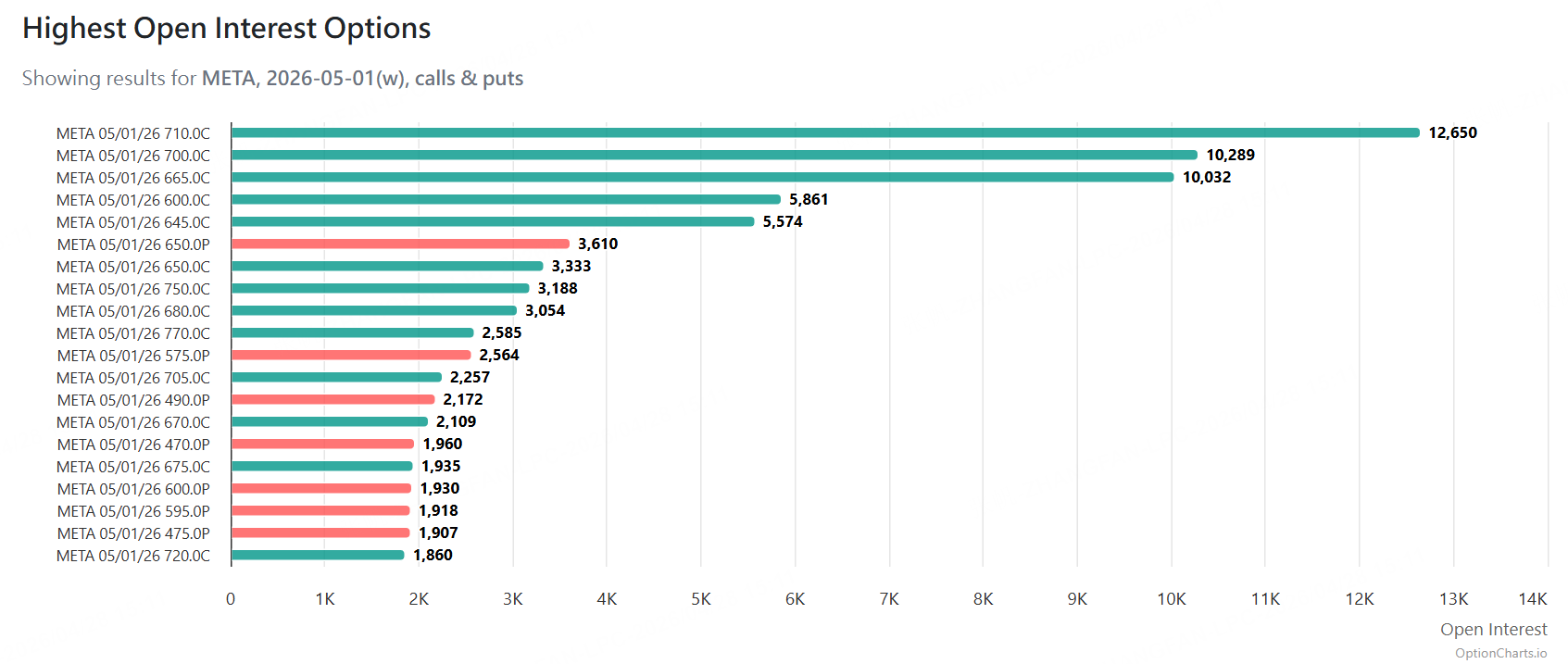

1. 未平倉合約(OI)分佈:短期看漲情緒濃厚

在即將到期的財報周(2026年5月1日到期)期權中,看漲期權(Call)的未平倉合約總數顯著高於看跌期權(Put)。多個關鍵價位的Call OI規模龐大:

行權價710美元看漲期權:OI為 12,650 張。

行權價700美元看漲期權:OI為 10,289 張。

行權價665美元看漲期權:OI為 10,032 張。

現象解讀: 大量未平倉的看漲頭寸集中在當前股價($678.62)上方,表明市場在財報前存在普遍的看漲傾向或對沖需求,這些價位可能成為財報後多空博弈的關鍵區域。

2. 引伸波幅(IV)與預期波動範圍:定價±9.4%的劇烈波動

當前股價:$678.62

財報周期權整體IV:89.87%

預期波動幅度:根據IV與剩餘時間(3天)計算,市場定價財報後至到期前股價的預期波動幅度為±9.41%。

預期股價區間:

波動上界:$678.62 × (1+9.41%) ≈ $742.46

波動下界:$678.62 × (1-9.41%) ≈ $614.78

結論: 期權市場預計,財報發布後的一周內,META股價將在 $614.78至$742.46 的寬幅區間內交易。高達89.87%的IV反映了市場對此次財報不確定性的高度共識。

機構大單異動:長期看漲與短期阻力並存

近期期權市場出現數筆引人注目的遠月大單,資金方向出現顯著分歧。

1. 極端看漲押注:3000萬美元買入深度虛值Call

交易詳情:買入 2026年6月18日到期、行權價620美元的看漲期權。

規模:4,000張,成交價$75.30。

成交額:3012萬美元。

策略解讀:這是一筆典型的買入深度虛值看漲期權(Long Deep OTM Call)操作。機構押注META股價在近兩年內有巨大上漲空間,其盈虧平衡點約為$695.30(行權價+權利金)。如此鉅額的單一方向押注,是市場強烈長期牛市信心的極端信號。

2. 上方阻力顯現:近千萬美元賣出虛值Call

交易詳情:賣出 2026年6月18日到期、行權價720美元的看漲期權。

規模:4,500張,成交價$21.75。

成交額:978.8萬美元。

策略解讀:大規模賣出深度虛值Call,表明有機構認為股價在2026年6月前難以有效突破720美元關口。此舉可能是為了賺取時間價值,或為持有的正股進行備兌開倉(Covered Call),主動在720美元附近設定了一個強大的期權阻力位。

大單總結: 市場並非簡單的單邊看多或看空。3000萬美元的620美元Call買入代表了「想象空間」的樂觀極限,而978萬美元的720美元Call賣出則劃出了「現實阻力」的謹慎邊界。同時,熊市價差等組合策略的運用,表明部分資金正在為溫和下跌或區間震盪行情做準備。

策略參考

對於希望參與財報行情的期權賣方而言,鑑於當前IV處於高位,可考慮在市場預期波動區間($615-$742)之外選擇更虛值的期權(例如$750以上Call或$600以下Put)進行賣出,以獲取波動率收縮和時間價值衰減的收益。若不願承擔單腿賣出的無限風險或高保證金,構建寬跨式期權組合(Strangle)的賣方或牛市看跌價差(Bull Put Spread)/熊市看漲價差(Bear Call Spread) 是更保守的選擇,能提前鎖定最大風險和收益。