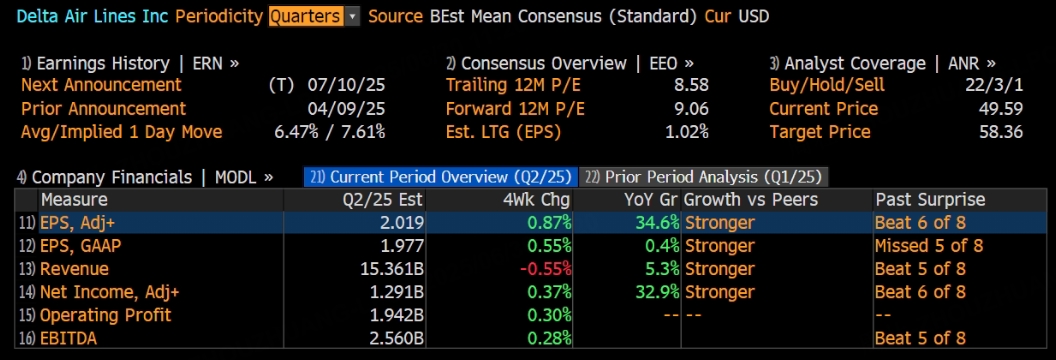

達美航空公司將於7月10日美股盤前公布25財年第二季度財報,外界對於營收、毛利率、淨利潤以及調整後每股收益等關鍵指標的變化尤為關注。

市場預測

根據彭博分析師預期,達美航空2025年第二季度營收為153.61億美元,調整後淨利潤為12.91億美元,調整後EPS為2.02美元。

公司跨地區航線與忠誠客戶里程回饋項目在過去數年形成了穩定的乘客基礎,外界依然將其視為最具韌性和增長潛力的業務板塊。面向高端與常旅客群體的特色化差異服務依舊是最被看好的增長引擎,上年度該細分業務創造的收入取得了正向按年增幅,並在客艙升級與積分置換方面拓寬了新的獲利渠道。

上季度回顧

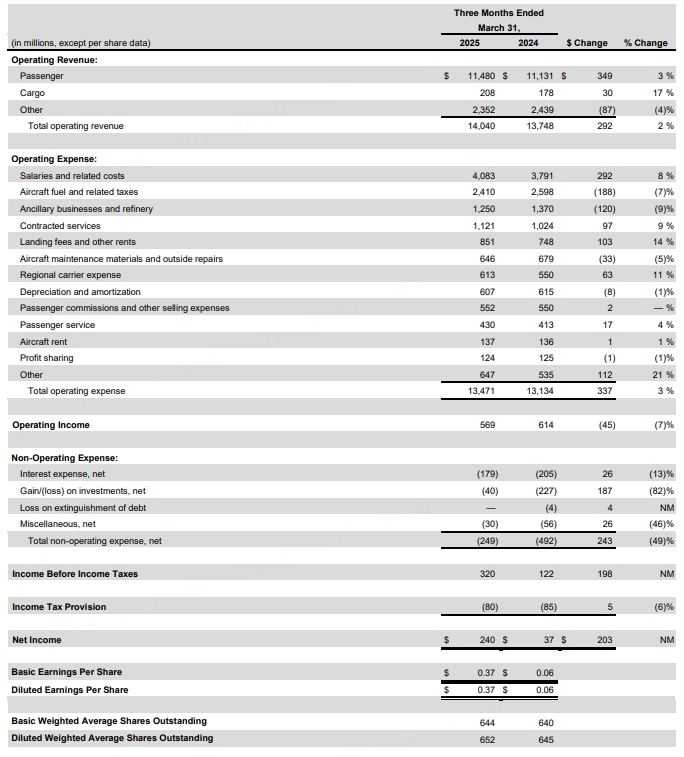

在2025年第一季度財報中,公司公布的營收約為140.4億美元,按年上升約2%,淨利潤達2.4億美元,對應淨利率在2%左右,調整後每股收益約為0.46美元。上一季度客座率在淡旺季轉換中依舊保持較高水準,也延續了航線收益率的穩固表現。核心的跨地區航線與常旅客生態體系收入按月和按年均穩步提高,為整體營收曲線提供了進一步支撐,業務表現協調均衡。該板塊在上一季度收入中佔比依舊顯著,按年增幅保持在正數區間,並在後續戰略中被認為將貢獻更持久的營收動能。

本季度展望

靈活定價與服務升級

靈活定價策略與增值服務的結合被視為本季度撬動公司收入的重要措施。對票價的動態調節不僅關注最基礎的客艙銷售,也延伸到高階客艙與衍生附加服務的整體包裝,力求提高每位乘客的出行體驗與單位貢獻。為配合跨洲與跨大西洋、跨太平洋等航線的持續回溫,公司可能在固定運力和熱門航段份額分配上進行更細緻的權衡,並通過分析過往數個季度的數據來形成更彈性的票價機制。此種差異化佈局短期內會帶來一定的營運成本投入,尤其是機艙內娛樂與服務環境的升級,但只要國際出行需求持續回暖,尤其是跨大洋中高端人群的恢復勢頭明顯,靈活定價有望在較大程度上提升該公司後續的利潤空間。

常旅客生態體系

常旅客與里程計劃依舊是公司拓展利潤空間的核心槓桿,尤其兼具了吸引高頻商務乘客與高端休閒客流的能力。此類忠誠用戶對於機票價格的敏感度整體偏低,但對附加權益如候機室、機艙升級以及特別增值服務有更積極的消費意願。公司在過去幾個季度持續整合酒店、租車、信用卡銀行等多方合作伙伴,為會員積分的採集及消耗場景帶來更多選擇,從而形成差異化的會員黏性。多家機構研報提及,常旅客生態在今年上半年得到了進一步拓展,大數據與智能推薦系統正幫助公司優化積分兌換策略、減少服務資源浪費。當這些投入與龐大的國際航線網絡結合,將走出更立體的增長路徑。面臨的潛在挑戰在於如何進一步做好積分兌換成本與客戶忠誠度之間的平衡,這考驗着公司對於多重合作模式的動態把控,尤其在運力逐步提升、航頻不斷豐富的背景下,需要保持常旅客權益和盈利目標的協調。

機隊更新與潛在成本影響

公司對機隊更新的投入正穩步推進,包括對部分老舊機型的逐步汰換以及新一批更省油、更高效機型的引入計劃。管理層現階段更傾向在財務和運營之間找到平衡:新機在維修費用和燃油效率上有明顯優勢,可以較大程度上緩釋燃油價格波動對於成本端的衝擊,但前期大規模採購與集中交付會在短期內推高資本支出。如果國際及跨地區航線能夠在旅客需求和票價上保持健康狀況,就能為這些新機創造更高的單位利潤,完成對成本的良性對沖。隨着夏季及下半年更多跨洋航線和休閒熱點目的地的需求繼續增長,新機的加入除了改善客艙體驗,也會在高負載情況下帶來單位營收與單位成本的效率提升。外界因此普遍認為,公司在新機交付方面採取的策略,既是對短期利潤率壓力的一種積極應對,也是在為後續多個季度的業績增量預留空間。

分析師觀點

多家金融機構長期看好該公司的營收前景,並認為25財年第二季度仍存在一定的表現亮點。一部分分析師強調,跨大西洋與跨太平洋航線恢復的進行度良好,承載率與客座率可能在整體宏觀環境下穩中有升,為公司季度盈利提供支撐;而全新機型和服務產品也在逐步落地,如果燃油價格波動可控,這些組合有利於穩定財務表現。部分謹慎論調則認為全球經濟和地緣環境的不確定性仍在發酵,支撐遠程商務與跨洲休閒需求的內在動力也需要後續驗證。不同投行對達美航空的最新研報取向分化,少數機構在近期下調了評級或目標價,理由是燃油成本與宏觀環境存在不利影響,但整體而言,更多的大型頭部投行暫時依舊維持中性或偏樂觀看法,認為公司積累的航線網絡優勢與常旅客生態在行業復甦的過程中可帶來穩健助力。

總結

隨着公司的靈活定價策略和增值服務升級計劃持續落地,達美航空在客座率與客單價的協同提升上仍有較大空間。燃油價格和購機成本的波動也需要密切關注,但在跨大西洋、跨太平洋及其他國際重點航線的需求增長態勢下,機隊優化能夠進一步鞏固公司在運營成本和乘客體驗上的競爭優勢。多家分析機構在對其第二季度財報進行預期評估時仍不失謹慎,但普遍認可其在中高端跨洋航空市場的成熟佈局和忠誠客戶積累。整體來看,在國際航線同步回暖與常旅客生態體系不斷進化的雙重推動下,本季度的經營表現或將有助於強化其後續業績動能,但能否在外部經濟環境變化中穩住利潤率區間還需實際財報見分曉。

此內容基於tiger AI及彭博數據生成,內容僅供參考。