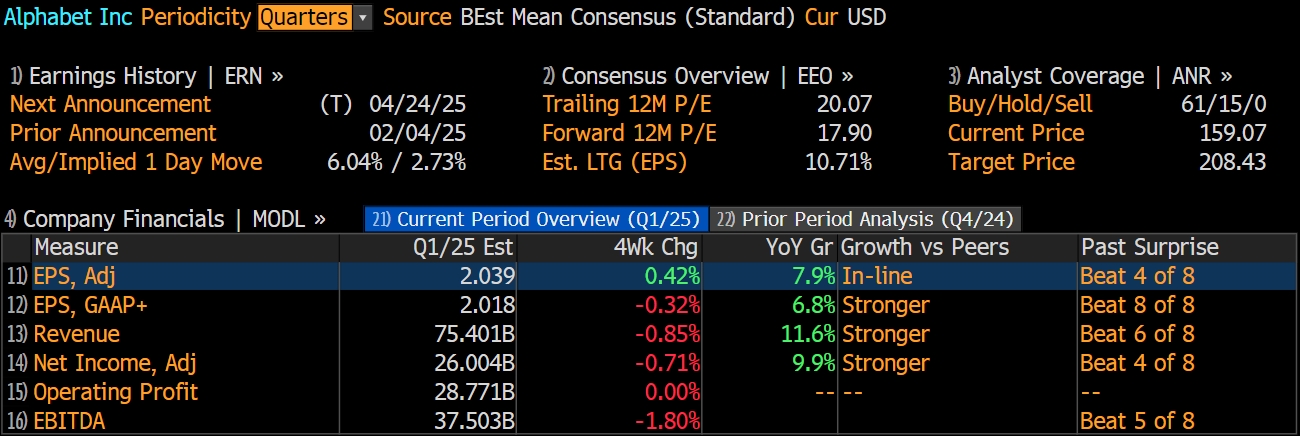

谷歌 將於美東時間4月24日盤後發布2025財年第一季度業績。根據彭博分析師預期,谷歌2025財年第一季度營收為754.01億美元,調整後淨利潤為260.04億美元,調整後EPS為2.039美元。

自二月份以來,谷歌股價持續下挫,並在本月初觸及52周新低,儘管此後股價略有反彈,但仍較二月初高點跌超20%:

上季度回顧

谷歌公布的第四季度財報顯示,其營收和淨利潤均不及預期,Q3營收達 964.7 億美元,按年增長11.8%,但不及市場預期的 966.2 億美元;調整後每股收益 2.15 美元,高於市場預期的 2.13 美元。

谷歌的搜索、廣告和YouTube視頻服務均表現優於預期,在大力增加支出投入的情況下,最直接受益於人工智能(AI)技術應用的雲業務增長卻遜於華爾街預期,母公司Alphabet當季總營收由此低於預期。

Alphabet兼谷歌CEO Sundar Pichai在財報公告中表示,AI驅動的谷歌雲產品組合正迎來更強勁的客戶需求,YouTube繼續在流媒體觀看時間和播客方面處於領先地位。2024年,谷歌雲和 YouTube的年化收入達到1100 億美元。

Pichai在業績電話會上說,谷歌大模型Gemini的開發者用量半年達到440萬。更年輕的用戶在搜索中擁抱AI。谷歌擁有一些最有效的AI模型。

評論稱,谷歌之前一直面臨壓力,投資者希望谷歌展示其AI方面的鉅額投資如何轉化為業務的具體成果。最近DeepSeek以高性價比模型和AI服務火遍外網,登頂全球App下載榜首。在DeepSeek取得突破後,面臨的這種投資者壓力可能會加劇。

本季度前瞻

谷歌本季度的整體預期自 2 月以來保持穩定。管理層指出,2025 年第一季度業績受美元走強和閏年因素影響,預計第一季度收入為 890 億美元,每股收益為 2.00 美元,這兩項預期自去年秋季以來一直維持不變。

市場一直密切關注雲業務的發展趨勢,預計一季度雲業務收入為 123 億美元,較上一季度的 119 億美元有所增長,營業利潤率呈改善趨勢。

不過,關於谷歌雲業務利潤率的分歧仍在持續,市場共識預計其利潤率為 15.4%,較 2 月上升 30 個點子。對於第一季度,谷歌雲業務的營業利潤率預估區間為 10% 至 19%。

AI戰略仍是關注重點

從增長前景來看,雲計算和AI的發展趨勢仍是影響谷歌業績的重要因素。谷歌雲是全球三大雲基礎設施提供商之一,這使得該公司在AI革命中的地位相當穩固。

公司正大力押注其雲服務和AI基礎設施,最近重申了投入 750 億美元的資本支出計劃。考慮到AI的巨大潛力,如此大規模的投資是合理的。根據聯合國貿易和發展會議的最新報告,到 2033 年,AI市場有望達到 4.8 萬億美元的規模。

從近期在AI領域的合作來看,谷歌似乎走在了正確的道路上,例如 Reddit 平台利用谷歌的AI大模型 Gemini 為其對話界面提供支持;此外,韓國巨頭三星電子也與 Gemini 合作為其家用機器人提供動力支持。

除了致力於擴大其在消費終端市場的AI影響力外,谷歌還積極努力提升其在企業AI領域的影響力。

公司最近擴大了與全球最大的企業資源規劃(ERP)系統提供商之一思愛普(SAP)的合作。此次合作的深化旨在通過開放式智能體協作、模型選擇和多模態智能,推動下一波企業AI的發展。

此外,谷歌最近還宣佈與德國電信建立合作關係,這同樣旨在加速AI的企業應用。

除了強勁的長期發展趨勢和衆多合作關係外,還有另一個充分的理由讓市場對谷歌在AI領域的鉅額投資感到樂觀。從歷史數據來看,該公司的投入資本回報率一直相當高,目前近 32% 的回報率堪稱卓越。

在過去連續幾個季度中,谷歌的營業利潤率持續擴大,這表明公司有很大的潛力進一步提高其投入資本回報率。

反壟斷戰線再次失利

美國聯邦法官於周四裁定,谷歌在兩個在線廣告市場中濫用其市場主導地位,違反了美國的反壟斷法規。這是繼去年敗訴搜索廣告壟斷案後,谷歌在反壟斷戰線上再次失利。

弗吉尼亞州聯邦地方法院法官Leonie Brinkema表示,谷歌通過故意控制開放網絡展示廣告發布服務器市場和廣告交易平台市場,形成並維持了對這兩個領域的高度控制力。她指出,谷歌對客戶施加限制性政策,讓其他廣告技術公司很難與其公平競爭,從而鞏固了自己的壟斷優勢。

不過,這次判決並非完全站在美國政府一邊。法官認為,政府未能充分證明「開放網絡展示廣告主廣告網絡」是一個獨立且有效的市場,因此這一項指控沒有成立。

儘管如此,法院已要求谷歌與政府方面共同提交一套「補救方案」,以解決谷歌在廣告市場中的不當行為。

這已經是谷歌在反壟斷問題上遭遇的又一次重大挫敗。早在去年8月,另一宗案件中,法官裁定谷歌通過與瀏覽器公司、智能手機製造商以及電信運營商簽訂獨家協議,阻止用戶接觸其他搜索服務,從而維持其在搜索引擎和文字廣告市場上的主導地位。

谷歌長期在全球在線廣告技術領域佔據領導地位,但隨着監管風暴加劇,其商業模式正面臨越來越多的法律挑戰。這項新判決可能對谷歌的廣告業務產生深遠影響,也預示着美國政府在限制科技巨頭市場勢力方面的監管力度正在持續升級。

評級與目標價

彭博統計數據顯示,根據76家知名券商機構對谷歌的最新評級,「買入」評級佔比為80%,目標價均價208.43美元,較本周四(4月17日)美股收盤價溢價35.9%。

花旗分析師Ronald Josey表示,他們對谷歌Cloud Platform(GCP)的看法越來越積極,因為該公司在AI工具(以Gemini 2.5系列模型為主導)、代理產品(宣佈了10多個新代理)和基礎設施升級(如第七代張量處理單元芯片)方面取得了持續進展。

然而,Josey和他的團隊表示,他們維持了買入評級,但將該公司目標價從229美元下調至195美元,因為在更廣泛的在線廣告領域,由於關稅的部分原因,可見度更有限。

不過,分析師指出,他們仍然相信谷歌的產品光環和AI模式的新搜索體驗可以推動搜索使用量和相對穩定的收入增長。分析師們還期待着5月20日舉行的年度開發者大會Google I/O,以獲得對谷歌AI產品的更深入了解。

獨立研究機構 CFRA將谷歌 12 個月目標價從 220 美元下調至 190 美元,基於 2026 年每股收益預期給予 19.5 倍的市盈率,低於其三年和五年曆史遠期平均水平(分別約為 21 倍和 24.2 倍)。

CFRA指出,鑑於企業預算收緊及 SHEIN/TEMU 等平台支出減少,預計未來幾個季度盈利預期存在下行風險,預測谷歌第一季度總收入增速將放緩至 10%-11%(2024 年為 14%),2025/2026 年維持高個位數增速,主要因雲業務穩健增長及有利的外匯環境將抵消搜索 / YouTube 廣告業務的下行壓力。

CFRA認為,谷歌當前壓縮的估值(基於 2026 年每股收益預期、扣除淨現金後的市盈率約 15 倍)確實有助於消化短期風險。