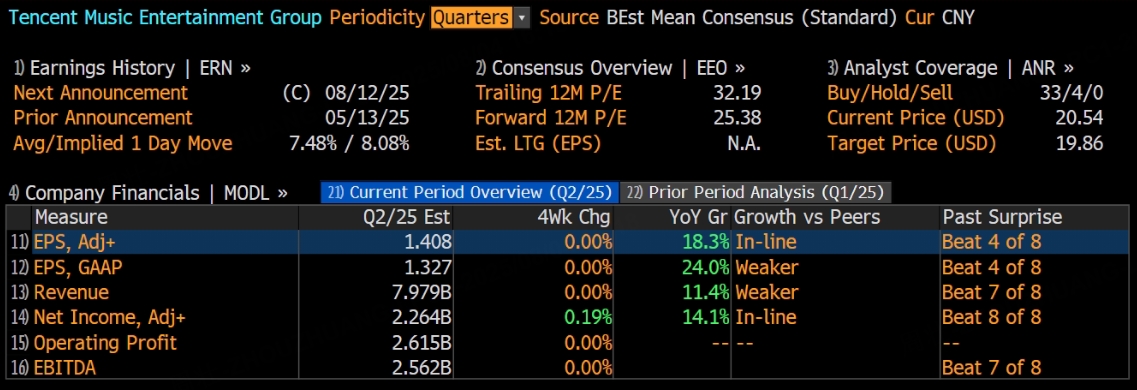

中國領先在線音樂平台騰訊音樂將於美東時間8月12日美股盤前公布2025財年第二季度財報。根據彭博分析師預期,騰訊音樂2025年第二季度營收為79.79億元;調整後EPS為1.41元。

上季度回顧

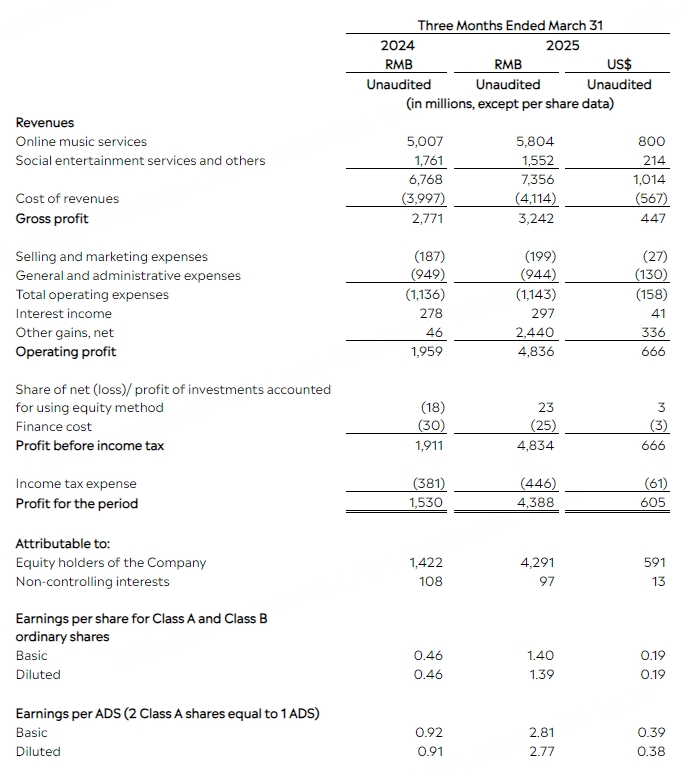

財報顯示,2025年第一季度,騰訊音樂總收入為73.6億元,按年增長8.7%;調整後淨利潤為22.3億元,按年增長22.8%。業績增長主要得益於第一季度在線音樂服務收入按年增長15.9%至58.0億元。

此外,在中國音樂付費規模逐步擴大,行業邁向更為成熟、健康的發展階段下,騰訊音樂第一季度在線音樂付費用戶數按年增長8.3%至1.229億,單個付費用戶月均收入從2024年同期的10.6元增長至11.4元。

本季度看點

一、收入增長預測

音樂業務增長穩健

中銀國際預期第二季度音樂業務收入按年增長 19%,核心驅動力來自訂閱業務擴張與非訂閱收入增長。多家機構預計季度音樂付費用戶淨增 150 萬,中銀國際預測 ARPPU 達 11.7 元(按季增 2%),另有研報預計訂閱收入按年增 16%、月 ARPPU 達 12.2 元。招銀國際指出,在線音樂業務受用戶數與 ARPPU 均衡發展支撐,推動總收入及 non-IFRS 淨利潤按年增長 12% 及 23%。

業務結構分化明顯

社交娛樂業務仍承壓,2024 年第四季度收入按年下降 13%,2025 年二季度或延續下滑趨勢,但全民K歌 VIP 及視頻直播表現穩健。傑富瑞提到,其他收入來源增長部分彌補了業務缺口,帶動收入預估微調上升。綜合預測,二季度營收按年增長約 12%,11 位分析師一致預期為 79.725 億元。

二、盈利指標向好

毛利率持續提升

中銀國際預計二季度毛利率達 44.8%(略超預期),得益於內容成本優化與原創內容增加。2024 年四季度毛利率已按月提升 1ppt 至 43.6%,隨着訂閱及廣告收入增長,毛利率上升趨勢有望延續。

淨利潤率穩步改善

經調整淨利潤率預計達 28.9%,招銀國際預測 non-IFRS 淨利潤按年增長 23%。公司通過嚴控銷售及管理費用(2024 年四季度管理費用絕對值下降),在技術投入基礎上保持費用率穩定,支撐淨利潤率提升。

三、用戶增長趨於理性

多家機構預測二季度付費用戶淨增 150 萬,超級會員(SVIP)模式既擴大用戶規模又提升 ARPPU。儘管管理層將季度淨新增用戶指引從 300 萬下調至 150-200 萬,但憑藉版權庫優勢、音樂社區生態及算法優化,用戶留存與付費意願仍具保障。

分析師觀點

投行分析師普遍看好騰訊音樂的發展態勢。中金維持其 「跑贏行業」 評級,考慮到音樂包月 ARPPU 提升略超預期,上調 2025-2026 年收入與 Non-IFRS 淨利潤預期,預計 2025 年音樂訂閱業務受付費用戶數與 ARPPU 增長驅動實現高質量增長,二季度付費用戶數或環增 150 萬,ARPPU 同增 8.7%。

中銀國際預期二季度騰訊音樂收入按年增長 12%,音樂業務升 19%,預計季度音樂付費用戶增加 150 萬,ARPPU 為 11.7 元(按季增 2%),維持 「買入」 評級並上調目標價。

招銀國際也維持 「買入」 評級,預計二季度總收入及 non-IFRS 淨利潤按年增長 12% 及 23%,因在線音樂業務強勁表現和利潤率擴張,上調 2025-2027 年盈利預測 。

里昂上調其目標價至 64.3 港元,上調 2025-2027 年經調整淨利潤預測各 4%,認為其人工智能措施有助提升用戶體驗 。

整體而言,分析師們認為騰訊音樂在線音樂業務增長穩健,成本費用控制有效,通過內容自制、廣告創新、用戶激勵模式探索等不斷拓展盈利空間,雖社交娛樂業務仍有壓力,但憑藉核心競爭力有望實現長期增長。

此內容基於tiger AI及彭博數據生成,內容僅供參考。