作為全年的收官數據,12月非農在預期管理上做到了「完美」的平衡:一方面,無論是10-11月非農的再度下修還是全年就業中樞的持續下行,均印證了就業市場整體放緩的趨勢。企業招聘意願回落與勞動力供給走弱的雙重作用,共同勾勒出2025年就業市場運行的整體圖景,這為75bp的降息提供了充分的依據,也為後續繼續降息留下了想象空間。

但與此同時,12月單月新增就業的「差得正好」,疊加失業率的意外下行,又表明短期勞動力市場風險並未走向極端,這也為聯儲局FOMC維持政策定力、1月暫時按兵不動提供了更多的理由。

從市場的反應來看,受制於短期內降息預期的收斂,美元、美債收益率短線拉升。但隔夜風險資產包括貴金屬和美股的表現均比較樂觀,畢竟1月不降息早在預期之內,而12月溫和的非農走勢也並未顯著改變市場對後續降息路徑的定價(市場定價聯儲局在6月後和年末各降息一次),且TGA賬戶的釋放和聯儲的RMP工具已經讓市場對流動性環境的擔憂很大程度上的緩解了,因此投資者仍在充分享受年初流動性寬裕帶來的資產上漲「盛宴」。

往後看,本輪流動性驅動的資產行情能否持續,尤其是金屬品。除了中長期邏輯以外,我們認為需要關注幾個短期重要「路標」:一是各大交易所收緊對資源品的投機監管,例如上調保證金比例、設定交易限額或出台平倉限制等;二是美國核心經濟數據出現反轉(非農和通脹的超預期上行)。需要注意的是,當前政策(無論是降息還是美國通脹削減法案)對改變當前「弱就業、低通脹」的格局可能都收效甚微,唯有具備更加「平等」屬性的政策,纔能有效彌合美國K型經濟的裂口。因此,若面向普通民衆的直接現金補貼政策推進落地,或將成為重要的短期反轉「路標」;三是其他風險資產的表現明顯走強。

具體從結構上來看,12月非農報告喜憂參半:

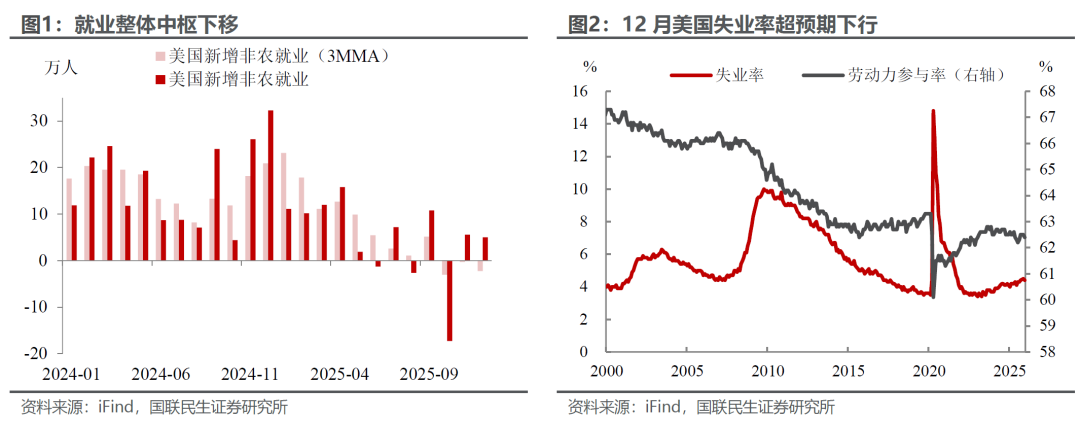

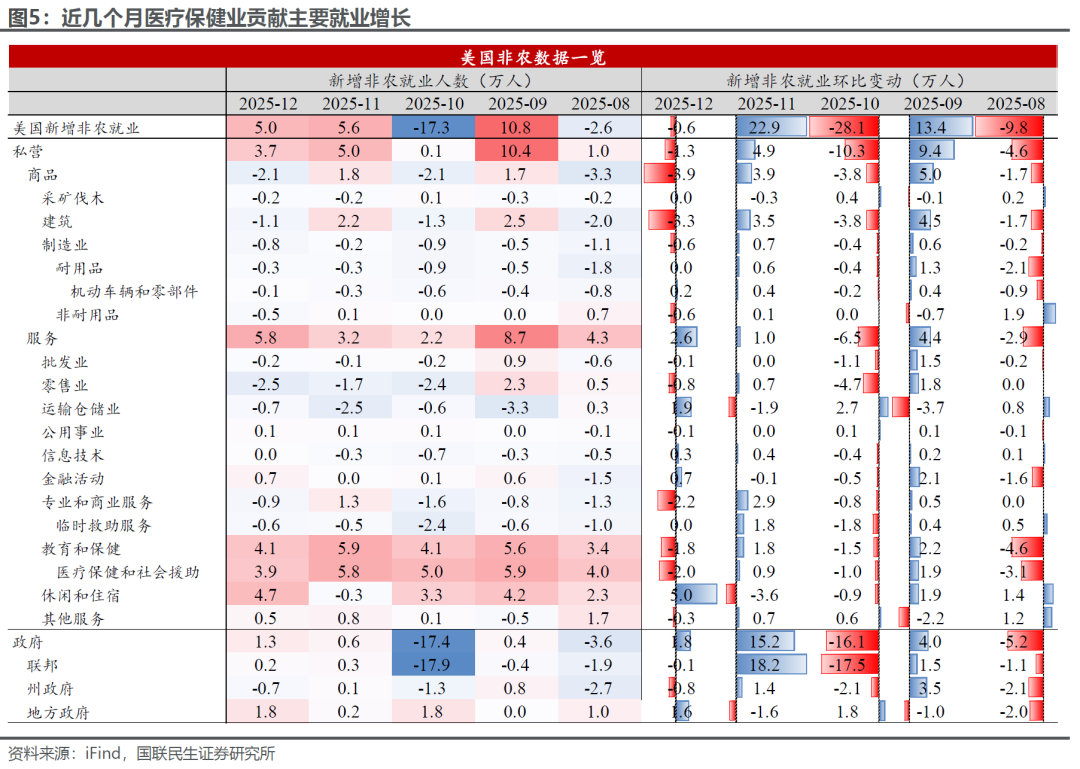

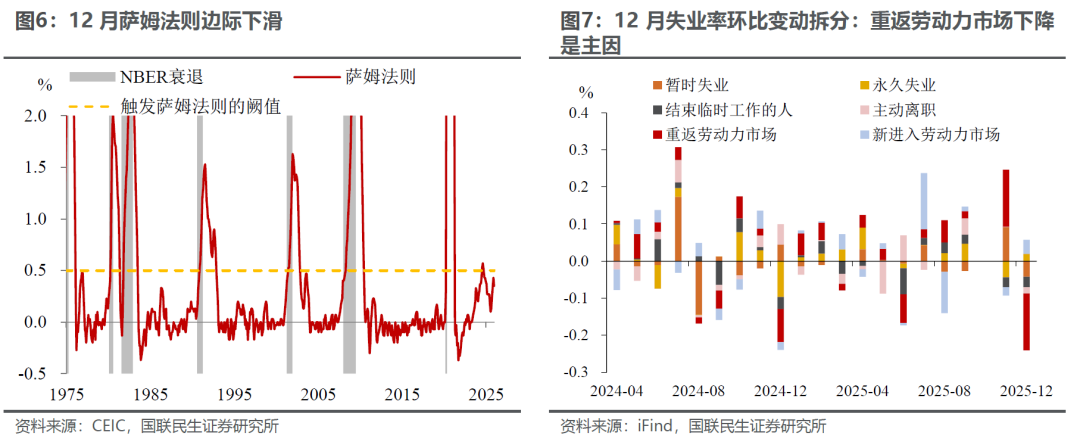

「憂」體現在整體就業中樞的下行和非農初值的持續下修。一方面,2025年全年非農就業人數增長約58萬人,是2021年以來的最弱年度增長數據;另一方面,2025年年初以來,美國非農開始了持續的數據下修模式,本次也不例外,10-11月新增非農再度合計下修7.6萬人,顯示非農放緩趨勢不容忽視。

此外,雖然12月非農表現相對溫和,但就業增長的廣度問題仍然值得重視。12月非農增長5萬人,整體接近預期的6.5萬人,並未出現大幅偏離。但從結構上來看,醫療保健行業仍然是新增就業的主要驅動,除此之外,製造業、批發零售、運輸倉儲等多個行業新增就業仍出現負增長,這種極少數行業主導就業增長的格局對居民收入的廣泛提升並不是件好事,甚至可能進一步加劇美國經濟的「K型」分化。

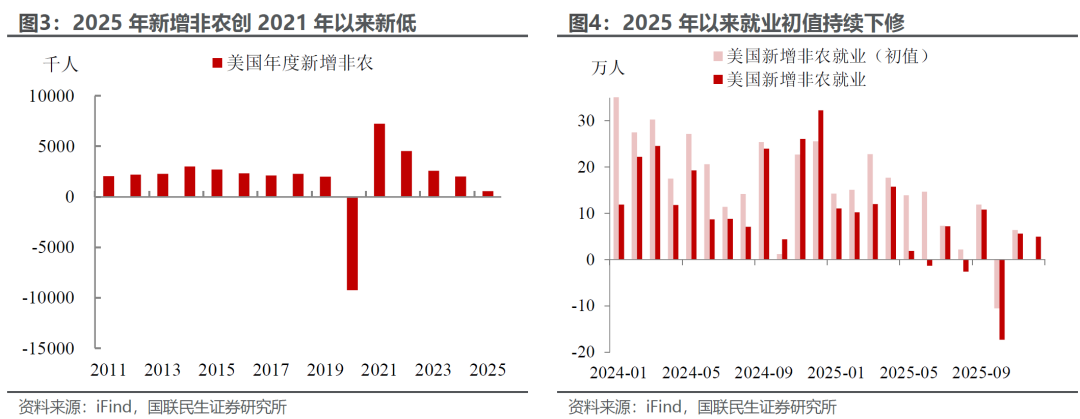

「喜」則體現在12月失業率的意外下降和薪資水平的回升:一方面,12月失業率超預期下行至4.4%,前值也從4.6%下修至4.5%。主要原因在於勞動參與率的回落(從前值的62.5%下降至62.4%),12月勞動力參與規模下降,部分「積極」尋找工作的人徹底離開勞動力市場,一定程度上帶動了失業率的下行。

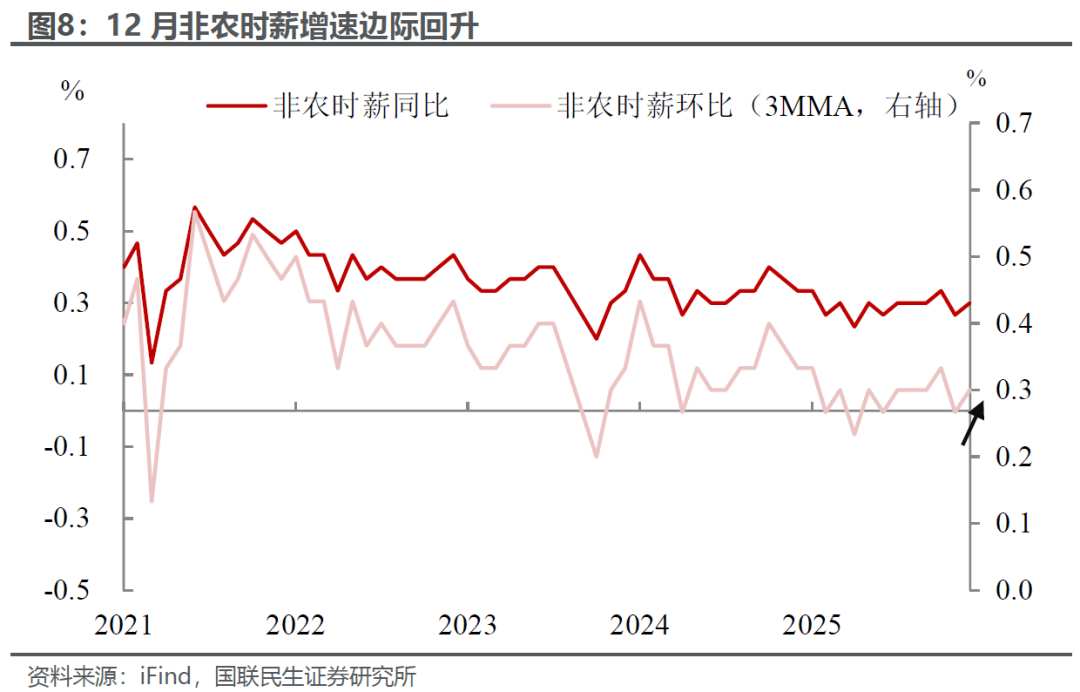

另一方面,薪資增速也有所回升。12月薪資按月增長回升至0.3%(前值0.2%),按年則大幅上升3.8%(前值3.6%),為2025年9月以來高值,這也進一步減輕了市場對勞動力市場衰退的擔憂。但就如我們在以往的報告中強調的一樣,高收入羣體和低收入羣體的收入結構性分化,可能高估了薪酬增速的中位數,所以也不能對支付能力的改善太過樂觀。

風險提示:美國經貿政策大幅變動;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大;地緣政治因素頻發,導致全球資產波動加大。