本周二(6月3日)美股盤後, CrowdStrike Holdings, Inc. 發布的一季度財報出現了成長股的大忌 —— 營收不及預期。儘管缺口較小,但這強化了看空觀點,即其增長已不如從前。

更糟的是,公司未上調 2026 財年全年營收指引,這也導致公司股價周三一度跌超8%。不過目前來看,這波小幅回調或成為逢低買入的機會。

在整體增長放緩的情況下,CrowdStrike 強勁的自由現金流彌補了這一不足 —— 即便按明年而非今年的自由現金流計算,估值也達到 64 倍,因此CrowdStrike 仍是一家韌性強、運營良好的企業。

基本面依然堅挺

CrowdStrike 目前依然是網絡安全領域的領軍企業,幫助企業抵禦黑客攻擊。企業無需依賴多個獨立工具保護系統各部分,而是可使用公司旗下的 Falcon 平台,該平台集設備保護、用戶身份管理和威脅檢測等功能於一體。

公司的核心價值在於:在網絡攻擊造成損害前阻止攻擊,並提升安全效率,尤其是在新增 Charlotte AI 等智能產品以實現威脅檢測和響應自動化後。

此外,公司正增加客戶交叉銷售,從現有客戶處獲取更多收入,贏得更大合同,並推動訂閱模式 Falcon Flex 的更廣泛採用。如財報電話會議所述,其已達成超 32 億美元的 Flex 交易。

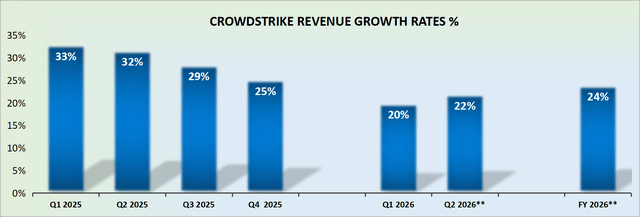

從財報數據上看,CrowdStrike 本季度面臨與去年同期的高基數對比,下一季度亦是如此,但過了這一階段,情況將有所緩解,按年基數壓力減小,即便公司執行並非完美,營收增長也應自然趨穩。

基於此,現在更應展望 2027 財年。市場認為,CrowdStrike 可能以約 25% 的營收增長結束 2026 財年。進入 2027 財年後,其將面臨更寬鬆的基數,這為公司實現 25% 至 27% 的增長奠定了基礎,無需過度努力。

估值與風險

目前,CrowdStrike 持有約 39 億美元淨現金(包括有價證券),這意味着即使在盤後下跌後,其市值約 3% 由淨現金構成。作為參考,市場通常傾向於支持現金佔市值約 5% 或更高的公司。

此外,CrowdStrike 指引 2027 財年自由現金流利潤率超 30%。鑑於其長期目標指向 36% 的自由現金流利潤率,市場認為明年約 32% 的自由現金流利潤率是合理的。

據此,公司在 2027 財年有望實現約 19 億美元的自由現金流,這意味着投資者需支付約 64 倍的明年自由現金流估值,而非今年的。

對於這家領先的網絡安全公司,這一價格難言便宜,但也很難說特別昂貴。本質上,這是一隻昂貴的股票,但優質企業往往如此。

競爭方面,CrowdStrike 面臨 微軟 等大公司的競爭,尤其是在身份安全領域,還有 Palo Alto Networks ,這兩家公司都決心從 CrowdStrike 手中奪回市場份額。

此外,許多曾因 CrowdStrike 過去的網絡 IT 中斷而對其望而卻步的公司,此前被長期合同束縛,如今正尋求離開該平台,這可能困擾其近期增長率。

結論

的確,CrowdStrike 最近一季表現並不完美 —— 營收未達預期且指引維持不變。但從大局看,這是一家財務實力強勁、自由現金流增長且在 2027 財年明確邁向 25% 以上增長的公司。

按明年自由現金流 64 倍的估值不算便宜,但優秀企業往往如此。這是一家運營良好、能產生現金流的公司,正在經受嚴峻的宏觀環境考驗並仍在交付成果。

對於耐心的投資者而言,這是在一家網絡安全領軍企業暫時走弱時入場的絕佳機會,尤其是考慮到其對 2027 財年的高可見度。