摘要:電子簽名服務商 Docusign 將於9月4日盤後發布2026財年第二財季業績。Q1報告中疲軟的預期曾導致Docusign股價大跌,因此,投資者密切關注公司能否在Q2實現增長。

一季度業績回顧

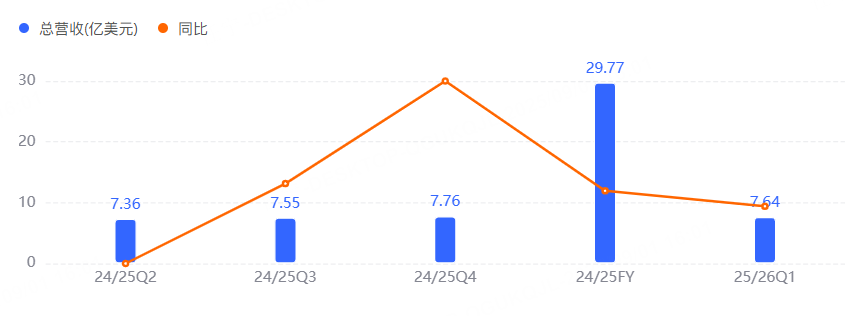

DocuSign第一季度營收達到7.637億美元,高於分析師預期的7.481億美元,按年增長7.6%。調整後每股收益為90美分,同樣超過市場預期的81美分。然而,公司給出的全年業績指引卻令投資者失望,導致當日股價大跌。

不過,摩根士丹利分析師Josh Baer在一季度財報後曾表示:「DocuSign目前的困境在於(短期)業績指標與管理層基調及對智能協議管理業務的樂觀預期之間存在脫節。這可能只是時間問題,耐心的投資者或將最終獲得回報。」

二季度展望

公司在財報中預計第二財季總收入7.77億美元至7.81億美元;訂閱收入7.60億美元至7.64億美元。

按照彭博社的數據,分析師普遍預期DocuSign第二財季調整稀釋後每股收益0.86美元,收入7.8億美元。

主要看點

Q2前瞻中,「賬單(Billings)與淨留存率(NRR)」被幾乎所有機構列為核心觀察指標,公司對Q2賬單的指引為7.57億—7.67億美元,NRR在Q1約100%的基礎上能否呈現邊際改善,將直接影響全年收入預期的微調方向。若Q2賬單按月改善,全年業績存在小幅上調空間,反之則會引發市場擔憂。

應特別關注「高質量賬單」的構成,譬如長期合同佔比、CLM與AI模塊的綁定比例以及續費折扣的變化,這些結構性信息將影響未來毛利率與淨利率的穩定性。

還有一個被反覆提及的現實問題是實施周期,如果AI增強型CLM項目的落地周期更長,短期賬單確認節奏會更為平滑,投資者需要拉長觀察窗口評估趨勢,以避免對單季波動的過度解讀,並把更多注意力放在客戶羣體的滲透率與增購意願上。

近期內部交易情況