摘要: 嗶哩嗶哩 將於8月21日美股盤前發布2025年二季度財報。市場聚焦毛利率能否持續改善,以及調整後盈利狀態的持續性。

一季度回顧

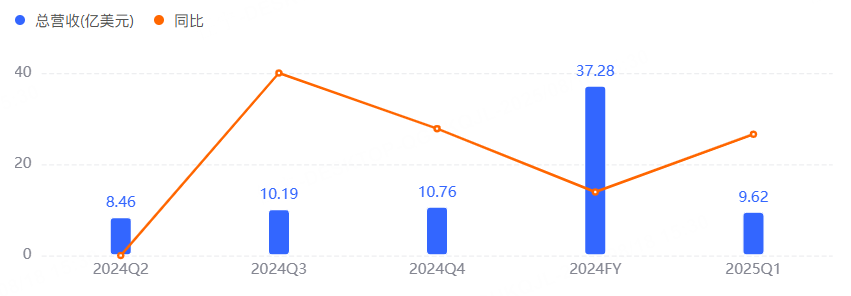

2025年第一季度, 嗶哩嗶哩-W 淨收入為人民幣70.00億元(約合9.651億美元),按年增長24%。毛利潤為人民幣25.40億元(約合3.499億美元),按年增長58%。毛利率達到36.3%,高於2024年同期的28.3%。調整後淨利潤為人民幣3.615億元(約合4980萬美元),而2024年同期調整後淨虧損為人民幣4.559億元。平均日活躍用戶數(DAU)為1.067億,而2024年同期為1.024億。

二季度展望

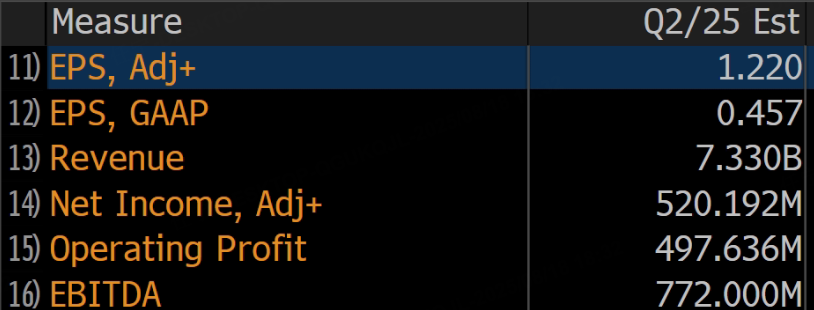

據彭博社數據,分析師普遍預期嗶哩嗶哩二季度營收73.3億元人民幣,調整後每股收益1.22元,EBITDA7.72億元,調整後淨利潤5.2億元。

主要看點

AI賦能加速落地:AI在嗶哩嗶哩廣告端的三大改造已見成效,平均點擊率提升約14%;自動投放滲透率約20%,ROI達成率超過75%,深度轉化投放佔比超過55%,廣告規模與利潤質量具備彈性。

運營策略重在「效率優先」:直播變現效率是Q2的觀察重點之一,關注主播群體的結構優化,以及社區互動的活躍度。直播對廣告投放有刺激效應,有利於提升用戶價值。

毛利率的結構改善:一季度,廣告與手遊提升整體毛利率到36.3%,機構對二季度毛利率區間的判斷多在36%–37%,需觀察能否實現。暑期屬於內容與商業投放的高峯期,若有良好表現,將顯著提升市場對下半年利潤的信心。

機構觀點

德意志銀行分析師Leo Chiang預計,受收入結構轉向利潤率較高的業務以及運營槓桿改善的推動,嗶哩嗶哩二季度的利潤率將持續擴大。維持對該股的買入評級,目標價為228港元。

美銀證券:重申對嗶哩嗶哩的「買入」評級。因公司管理層重申對今年盈利能力有信心,將嗶哩嗶哩港股目標價由195港元上調至211港元。

里昂證券:維持嗶哩嗶哩的「跑贏大市」評級,美股目標價由24美元上調至25.5美元。