美股激光雷達股這段時間基本上是美股小盤漲幅冠軍。其中有AEVA和ouster等代表性個股,這些美國激光雷達公司長期虧損,業績不佳,還活在被特斯拉否定的陰影中,但二季度以來,這兩家都在獲得大訂單後迅速迎來市場的態度修正。

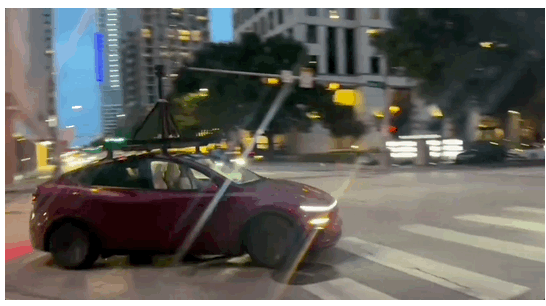

基於訂單,往後幾年的業績預期都起來了,而且重要的是,這個節點,最恨激光雷達的特斯拉,Robotaxi路試幾天就遭遇交通事故後,被網友捕捉到晚上特斯拉車隊頭上掛着激光雷達,出來跑數據。

此舉也不能證明特斯拉要跳反,更合理的猜測是事故後發現純視覺有缺陷,短期內又改不了,目前運營區域很小,有電子圍欄,乾脆直接用激光雷達掃完整個區域,可以說是短期內救火的最快方法,當然也是有點投機取巧,言行不一了。

激光雷達行業也是好起來了,而美國的牛股,很少短期一波流走A型走勢,而且美股高點泡沫程度比任何市場都離譜,那這些激光雷達公司目前處於怎麼樣的狀態,它們的技術優勢如何,值得仔細研究。

一、多重訂單驗證

先來看看AEVA和Ouster兩家公司,在這一波行情中表現最好,都是美國公司,當然,其利好都是在美國落地的催化。而中國的激光雷達公司則處於不一樣的狀態中,漲幅也不如着兩家。

其中,AEVA主要產品是FMCW激光雷達,而Ouster則與中國的禾賽速騰類似,目前都是ToF激光雷達。

AEVA的雷達立意是很高的,FMCW(調頻連續波)路線的激光雷達,比目前的主流ToF方案在動態物品的識別上更精準,更準確,也被稱為4D激光雷達,抗干擾更強,唯一的缺點就是芯片和激光器的成本高,成本還是高達數萬一台,這與當前ToF雷達捲到了幾千成本左右有着天差地別。

行業向來追捧技術領先者,FMCW+OPA方案的激光雷達的抗干擾性、小型化、高精度、高可靠性,正是整個產業迭代的方向,因此,AEVA的產品獲得訂單,快速上量,是一個有較大意義的事件。

在3月,AEVA就收穫了今年的第一個好消息,被一家全球前十的乘用車公司選入供應鏈,參與一款新車型平台的開發計劃。隨後又是智駕車隊Inyo合作,又是LG子公司入股並下單。

在Q1財報上,公司的營收達到340萬美元,增速近60%,把新訂單再加上去,今年能夠釋放1500-1800萬美元左右營收,增速可以取到70-100%。

虧損的小盤股高成長,加上公司產品進入更多的產業應用,還是行業領先的路線,這一點讓大家產生了非常多的遐想,於是,AEVA成功上漲了近6倍,是整個板塊領升的個股。

儘管如此,目前AEVA主要賣FMCW激光雷達,也不能證明其在FMCW賽道完全領先,因為其他公司都在研發,目前不出售FMCW產品的原因只是性價比太低,上不了量,穩定性不佳,激光器價格太高了,利潤也是沒有的,AEVA的毛利率去年是負數,而ToF激光雷達公司能做到40%。因此,FMCW產品當前的問題是需求低,利潤率低,而看AEVA,合作很多,但最後出來的營收絕對數其實很低。

跟固態電池在新能源車裏面的局面是一樣的,需要技術迭代,成本下不來,一切都是空談。

因此,AEVA的優勢就沒那麼突出了,而現在靠ToF產品在車載領域先把錢賺到,後面再把錢轉化為技術,是主流的務實路線。

再看到Ouster,目前是走這種主流的打法,但是很可惜,其收入也上不去。

美國汽車公司基本無意自研自動駕駛系統,只有特斯拉大規模投入智駕,但特斯拉選擇純視覺。

做自動化出租車的公司,車隊規模小,哪怕激光雷達單車價值量大,也無法提供多大市場,比如最大的玩家Waymo,只有1500輛車,自己有激光雷達,其他智駕車隊,外購訂單基本還是公平競爭,ouster、luminar、innoviz,禾賽速騰等中國公司,也在採購列表裏面。

而中國的L4智駕車隊公司如小馬、文遠等,基本不採購海外激光雷達。

中國市場目前應用激光雷達的智駕汽車數量年銷過百萬台,是激光雷達的主要應用端,並還在快速增長,但中國車企不用海外公司的激光雷達,這種格局下,Ouster,包括其他美國激光雷達企業要想獲得收入,都是非常難的。所以美國公司跟中國公司的營收差距越拉越大。

但在今年6月,Ouster也迎來了自己的好消息,產品通過國防部審查,隨後被軍用無人機公司Anduril Ghost 採購。

激光雷達在無人機及軍事用途,是同樣空間巨大的方向,而且這一個市場,是美國>中國,雖然中國無人機產業發達程度遠勝美國,但中國軍方有自己的獨立雷達研發能力,美國軍方,需要軍民融合,找民企下訂單。

其次,中國民用無人機巨頭大疆,有自研的激光雷達,這部分市場給不到禾賽速騰們,而美國無人機公司參差不齊,缺乏這種零部件自研能力,這就是屬於Ouster們的專屬空間,而且,就別指望禾賽速騰進來參與美國軍方的競標了。

最後也是最重要的,美國的軍事裝備銷售規模巨大,哪怕是落後且貴的無人機,在國際市場上銷售額都絕對領先。主要是,中國沒有太大消耗量,美國全球開炮,有穩定的軍事裝備戰損路徑。有戰損纔有補貨。

這裏面的原因就不多說了,比如印巴空戰,陣風慘敗一樣,但不妨礙陣風依然有巨大的訂單,為什麼要買落後產品?這裏面自然是人情世故。

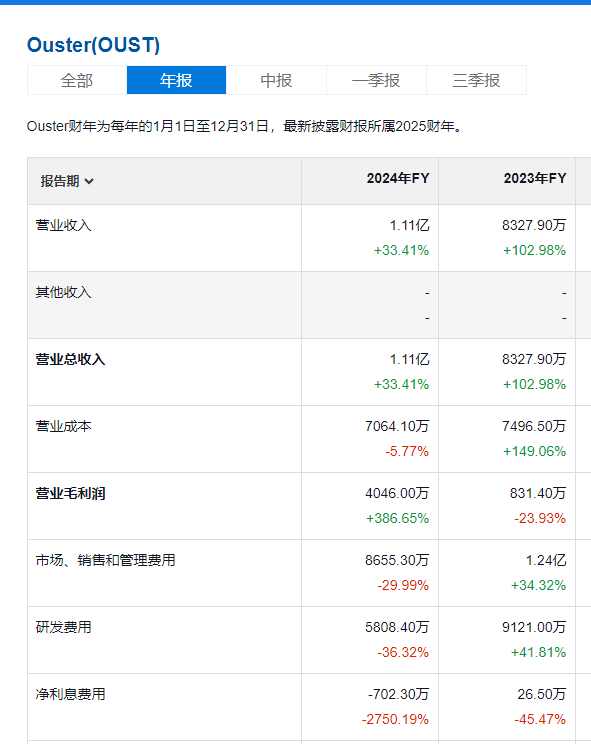

Ouster目前的問題就是虧損,規模不夠大,收入只有可憐的1億美元,增速也不高,倘若有足夠的訂單帶動營收起來,在研發費用固定的前提下,還是大有機會走出虧損困境的。軍事業務是在Q2落地,有望帶動營收加速的。因此,Ouster作為目前美國第一大激光雷達公司,也走出了4倍的漲幅。

基於以上的點,這解釋了為什麼這一輪是美國的激光雷達公司領升,中國公司反倒表現跟不上,本質是兩家公司的事件驅動,尤其在美國市場,但確實驗證了激光雷達產品的需求。

二、不同的看點

至此,整個賽道目前的看點還是兩個,一個是中國市場,在民用的汽車領域,靠全民智駕的推動,由消費者買單,能夠產生多大的增長。

在美國市場,主要是軍用即商用用途,雖然ouster的產品在性價比上遠不如禾賽,但是美國軍事裝備這個市場,理論可能巨大,且具有排他性。

而激光雷達的核心問題,目前還是在於在各個場景落地後,能否產生足夠的產品性能改善,以進一步促進銷量的規模提升。

如在車載領域,一直有純視覺和多融合的爭論,特斯拉自然並不堅定,從本文一開始的事例:特斯拉robotaxi遇挫後直接上激光雷達跑數據可以看出來,在FSD開發過程中其實也有大量使用激光雷達。但在中國,也出現了小鵬這種從多融合路線跳回到純視覺的樣本。

激光雷達成本優化後,其低端產品必要性也是一個問題,有可能演化成:激光雷達只是算法開發工具,負責跑數據,而跑好模型後,在最小銷售單元,即車輛,只需要完好的算法即可,最低檔的激光雷達對智駕系統的促進意義不大。

在軍事用途,訂單能否持續,也是一個未知數。並不是說無人機就必須配激光雷達,因為激光雷達在探測距離上就遠不如電磁波雷達,註定了在真正的軍事作戰用途有限,只是在低速偵察場景,具備攝像頭不具有的自發光和高速成像建模能力。

當然,有更多的場景,激光雷達的落地沒有任何疑問,比如掃地機器人及割草機,還有各種無人物流設備,因為它們都不具備自發光性,在黑夜環境視覺沒有用,純視覺唯一的爭論只在汽車,因為汽車有大車燈而已。

結語

目前,激光雷達行業具有國別割裂性,但萬變不離其宗的,還是業績。訂單促進的增速不夠,遲遲無法盈利,漲再多也會跌回去。

目前已經看到,美股激光雷達公司PS已經畸高,AEVA的預期明年PS,還是100倍,技術路線領先不代表技術領先,先生存再談創新。

而Ouster的軍事訂單能有多少增量,暫無業績指引,公司Q1增速已經降至26%,有放緩跡象,而PS也是已經來到10倍,並且淨利潤率仍然在-60%左右。單看一季度前的基本面,支撐不起現在的股價。

當然,也很明顯,現在是基於賽道需求驗證漲的估值,後面會不會泡沫破裂,還是要看業績兌現程度。如果AEVA26年預期營收繼續翻倍、Ouster增速從25%飈到40-50%+,按照美股的套路,股價停不下來。

但另一邊,禾賽的Q1增速在46%,已經盈利,且還將在Q3迎來小米YU7的加速,PS是7倍,並且淨利潤率有望在今年爬到10%+,唯一作為股票不好的,只是公司已經不能再算作困境反轉了。

但相信如果下一階段是業績行情的話,業績增速更快、估值更低的個股,不會繼續跑輸。

當然,國家競爭原因不能忽略,這一輪的軍事納入應用,就是排除中國的,也說明在美國,汽車公司不支持激光雷達產業背景下,還是會有意扶持,不然就真變空白產業了。

從資本市場表現看,但凡沾上美國軍工政商複合體的,沒有利潤率低的,而市場化的汽車零部件板塊,利潤率從來都不高。但前者顯然是計劃性的,後者是自由競爭,現在美國站前者,中國站後者,確實是有趣的顛覆。