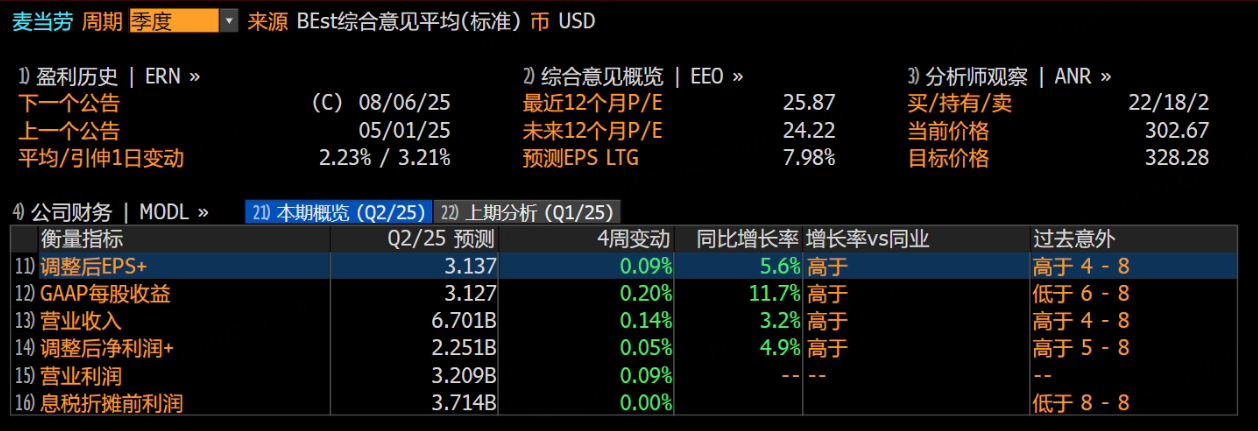

麥當勞將於美東時間8月6日美股盤前公布2025財年第二季度財報。

根據彭博一致預期,公司營收預計為67.01億美元,按年增長3.2%;調整後淨利潤預計22.5億美元,按年增長4.9%;調整後每股收益預計為3.14美元,按年增長5.6%。

若符合預期,這將是麥當勞連續第二個季度實現利潤增速高於營收增長,反映其特許經營模式優化和數字化降本增效的持續作用。然而,市場更關注的是:這種「低營收增長+高利潤擴張」的模式能否持續?

本季度核心看點

1、美國市場:促銷刺激與定價風險並存

本季度麥當勞通過推出「Minecraft聯名餐」、2.99美元超值單品等營銷手段,有望帶動美國同店銷售增長約2.5%(據瑞銀預測)。這些舉措強化了其「日常價值」定位,尤其在低收入消費羣體中增強黏性。

然而,美國消費者對價格的敏感度正在上升。儘管短期促銷有效,但若未來通脹回升或消費者開支持續趨緊,其定價能力或將受到限制。

2、國際市場:歐洲承壓,新興市場支撐

歐洲市場依舊面臨挑戰。法國和德國受宏觀經濟疲軟拖累,同店銷售增長動力不足。儘管德國推出本地化低價組合以刺激消費,但整體復甦仍需時間。

相較之下,新興市場表現亮眼。麥當勞正加速在印度、印尼等國家擴張,計劃到2026年新增1,500家門店。中國市場的消費信心回暖情況則是另一關鍵變量,值得持續關注。

3、數字化效應持續釋放

麥當勞的數字化轉型正持續對運營效率產生實質影響。目前,數字渠道銷售已佔美國銷售的35%(2020年為25%)。自助點餐、移動訂單和AI驅動的菜單推薦系統,不僅改善顧客體驗,也有效壓縮了人力和運營成本。

第一季度公司運營利潤率已達到43.8%,創下階段性高位。Q2財報將進一步檢驗這種效率提升是否具備可複製性與持續性。

中長期風險:估值、結構性轉變與成本壓力

雖然麥當勞當前股價體現了其強勁盈利能力和穩定派息(2.4%股息收益率),但其估值水平也顯得不容小覷——24倍的動態市盈率比行業均值高出約20%。如果營收動能長期不足,估值可能難以維持。

此外,GLP-1類減肥藥的普及被部分分析師視為結構性風險。Redburn Atlantic分析師將麥當勞評級降至「賣出」,認為這類藥物可能抑制高熱量快餐消費習慣,長期影響門店流量。

與此同時,儘管公司已通過供應鏈優化緩解部分壓力,全球範圍內的原材料、人力和物流成本仍處於高位,對利潤端構成潛在侵蝕。

華爾街觀點分化:看好長期,但短期觀望

瑞銀維持「買入」評級,目標價350美元,看好美國市場促銷策略與國際業務復甦,預計下半年增速加快。

高盛持中性觀點,認可其抗風險特性,但認為在消費意願趨弱背景下,未來增長路徑仍有不確定性。

Redburn Atlantic罕見給出「賣出」評級,目標價260美元,擔憂GLP-1藥物與消費降級雙重衝擊。

投資判斷:短期看業績,長期看戰略落地

若第二季度利潤率表現繼續超預期,尤其是國際市場恢復和數字化效率改善同步發力,股價有望挑戰330–350美元區間。

反之,若營收增長再度放緩,或同店銷售恢復不及預期,市場可能重新評估其高估值邏輯,短期波動加劇。

對於長期投資者而言,可重點關注以下三方面:

新興市場門店擴張節奏與盈利模型成熟度;

麥咖啡與早餐業務的增長潛力及其對抗競品的能力;

GLP-1藥物對快餐消費行為影響的長期數據驗證。

麥當勞的「輕資產+數字化+品牌力」組合仍具護城河,但在消費結構悄然轉變與高估值交織的當下,如何平衡增長與穩定,將是決定其股價趨勢的核心命題。