1月9日周五, 豪威集團 開啓暗盤,截至發稿漲幅超4%,不計手續費每手賺超400港元。豪威集團是全球領先的Fabless半導體設計公司,以CMOS圖像傳感器(CIS)為核心產品。

豪威集團每股發售價104.8港元,每手100股,預期將於1月12日開始在香港聯交所買賣。

三大板塊協同深耕高增長賽道

公司業務圍繞三大解決方案展開,持續推動技術迭代與市場拓展。核心業務為圖像傳感器解決方案,在智能手機CIS領域,豪威集團於2025年4月推出適用於旗艦智能手機的OV50X圖像傳感器,通過搭載 LOFIC技術,在任何光照條件下可實現單次曝光HDR。

在汽車CIS領域,豪威集團相繼推出採用 TheiaCel®技術的OX08D10 800萬像素CIS、OX05D10 500萬像素CIS、OX12A10 1200萬像素CIS 及OX03H10 300萬像素CIS,能夠滿足新一代ADAS和自動駕駛的機器視覺要求。

在醫療CIS 領域,豪威集團於2024年6月發布了全新的OCH2B30攝像頭模組,適用於3D口腔牙科掃描儀,提供超小型攝像頭模組,促進其在牙科學領域的應用。集團亦於2024年新成立了機器視覺部門,且作為端側AI計劃的一部分,於2024年7月發布了全新的OP03050和OG0TC BSI全局快門圖像傳感器。

尤其值得一提的是,根據弗若斯特沙利文的資料,按2024年圖像傳感器解決方案收入計,豪威集團是全球第三大數字圖像傳感器供應商,市場份額為13.7%。

顯示解決方案業務方面,涵蓋顯示驅動芯片等,受益於OLED滲透率提升、車載螢幕多屏化及AR/VR設備發展。模擬解決方案業務包括電源管理、信號鏈等芯片,支撐全平台系統級需求,增強客戶粘性與方案完整性。此外,公司擁有超過4500項全球專利,與台積電、中芯國際等頂級代工廠合作開發工藝平台,形成覆蓋像素設計、電路架構、系統整合的全套核心技術矩陣。

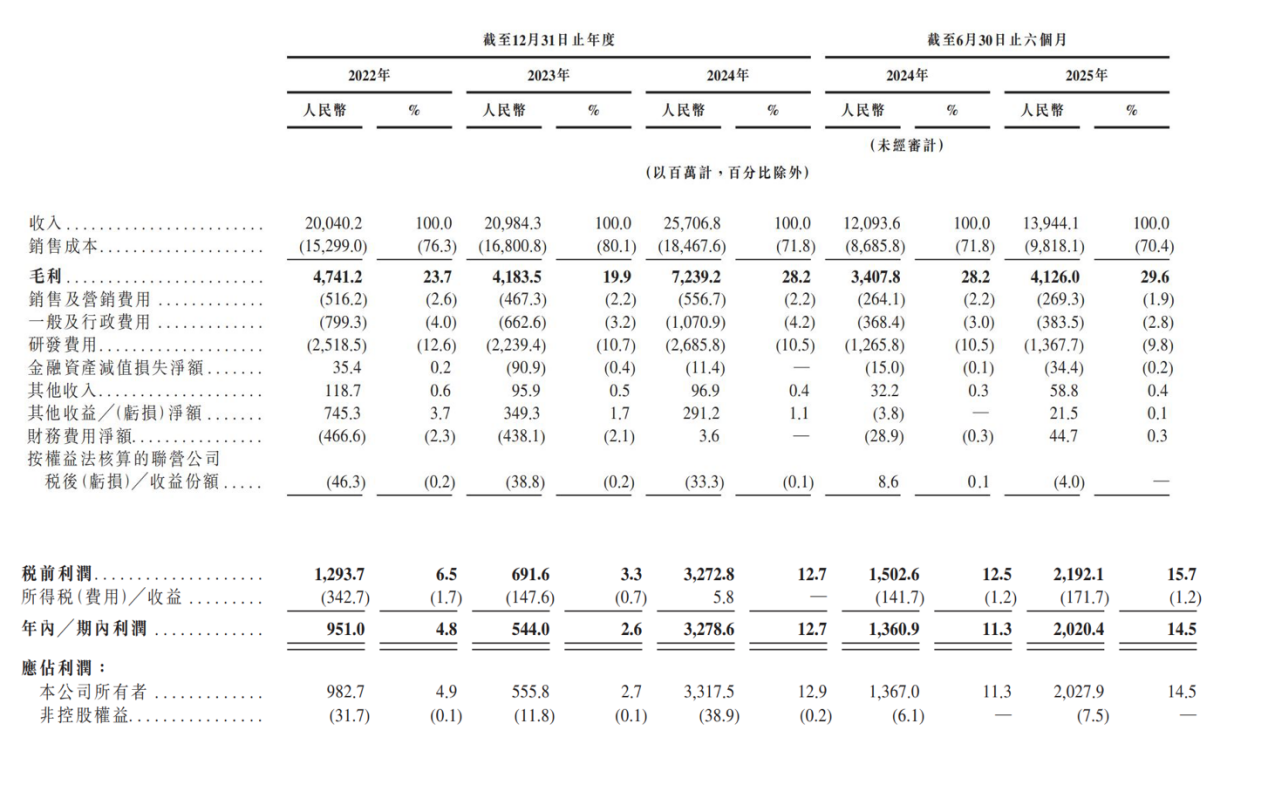

2022年度、2023年度、2024年度以及2025年1-6月(以下簡稱:報告期內),豪威集團實現收入分別約為200.4億元(單位:人民幣,下同)、209.84億元、257.07億元以及139.44億元,2022-2024年複合年增長率(CAGR)約13.3%,2025上半年按年繼續保持增長態勢。同期年內利潤分別為9.51億元、5.44億元、32.79億元以及20.2億元人民幣,2024年利潤按年激增502%。

與歷史數據作對比,豪威集團2024年的收入為歷史新高。伴隨着公司的圖像傳感器產品在高端智能手機市場和汽車自動駕駛應用市場的持續滲透,相關領域的市場份額穩步成長,這成為助推豪威集團整體業績顯著提升的重要動力源。這一年,公司的圖像傳感器解決方案收入為191.9億元,顯著高於22年的136.75億元及23年的155.36億元,該業務佔總收入的比重亦上升至了74.7%。據了解,24年公司智能手機CIS 產品收入約98億元,按年增長26.0%,年內豪威集團相關產品在高端智能手機領域的市場競爭力進一步強化;與此同時,憑藉先進緊湊的汽車CIS解決方案已經覆蓋ADAS、駕駛室內部監控、電子後視鏡、儀表盤攝像頭、後視和全景影像等廣泛的汽車應用,車規級產品矩陣持續豐富,年內豪威集團汽車CIS產品收入約59.1億元,按年增長三成。

在智通財經看來,豪威集團之所以能在24年迸發出強勁的增長動能,追根溯源與其在2019年收購北京豪威進而實現業務重心由半導體分銷轉向CIS設計頗有關聯。這些年裏,豪威集團積極佈局智能手機和電子汽車領域,結合數據看顯然已取得顯著成效。話分兩頭,現階段公司半導體分銷業務規模雖然還在增長,但24年的數據顯示該業務的收入佔比已只剩下15.3%。

全球CIS市場增速躍升憑技術複用拓展應用邊界

當前,中國不僅是全球消費電子與工業產品的製造中心,也已成為這些領域最大的終端市場之一。從智能手機、智能汽車到蓬勃興起的端側AI乃至AI數據中心,下游需求的持續擴張,為上游半導體行業注入了確定性的長期增長動力。在這一宏觀趨勢下,作為電子設備「視覺之眼」的CMOS圖像傳感器(CIS)賽道,正迎來量價齊升的新階段。

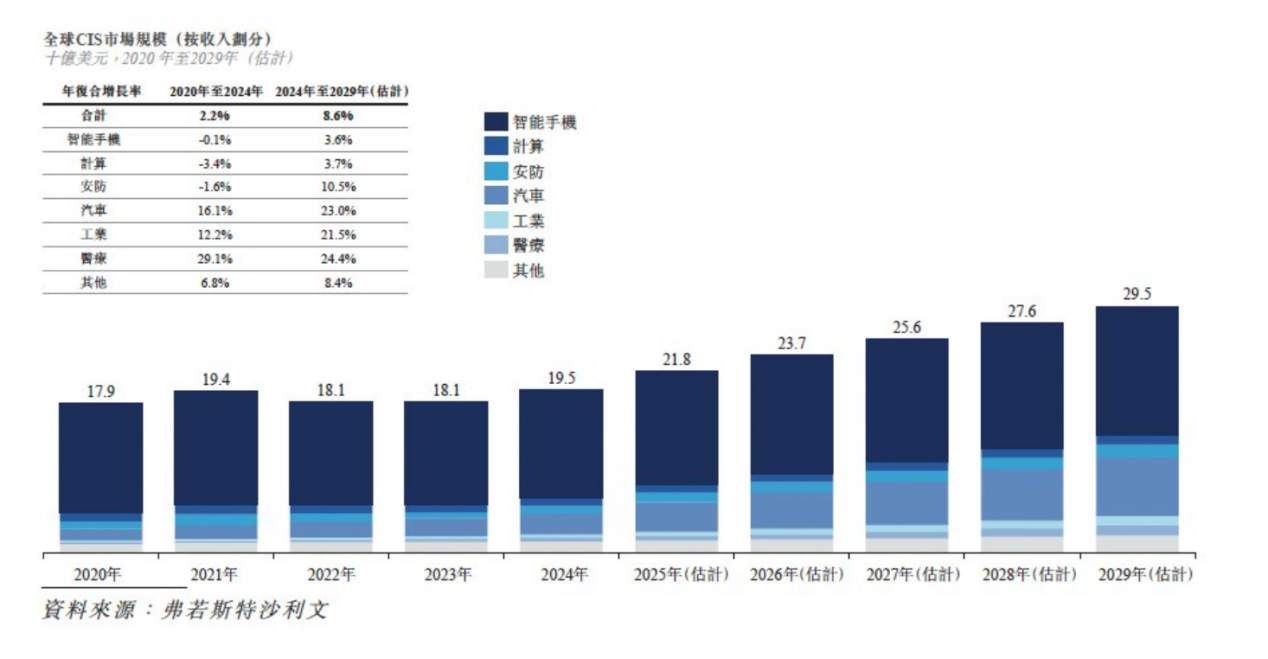

市場數據清晰地揭示了這一軌跡。據弗若斯特沙利文研究,全球CIS市場規模在2020至2024年間從179億美元增長至195億美元,年複合增長率(CAGR)為2.2%,處於穩步擴張期。而展望未來,在新技術催化與新興應用爆發的驅動下,市場增長曲線將顯著陡峭,預計到2029年規模將達到295億美元,2024年至2029年的CAGR躍升至8.6%。這一增速的躍遷,標誌着CIS產業正從傳統的移動設備驅動,邁向一個由汽車智能化、機器視覺、AR/VR及工業自動化等多引擎共同驅動的新紀元。

身處這條高景氣賽道,已穩居全球第三大供應商的豪威集團,其核心戰略清晰而堅定:憑藉深厚的先發與規模優勢,通過技術平台的貫通與複用,構築跨越多個增長曲線的競爭護城河,實現市場份額的鞏固與擴大。

不同應用領域對CIS的性能要求雖有側重——如手機追求極致分辨率與動態範圍,車載強調高可靠性與低照度性能,工業機器視覺則需要極高的快門效率和精準度——但其底層關鍵技術本質上是相通的。豪威集團的核心競爭力,恰恰在於其構建了一個強大且可遷移的技術平台。公司在LED閃爍抑制技術、全局曝光技術、Nyxel®近紅外及超低光技術等領域積累了深厚的專利與經驗。這些技術模塊如同精密的積木,可以根據不同場景的需求進行快速組合與優化,極大地提升了研發效率,縮短了產品上市周期,同時也形成了競爭對手難以短時間模仿的綜合技術壁壘。

這種技術複用戰略,正推動豪威集團在鞏固傳統優勢領域的同時,高效切入新興藍海。在智能手機領域,其OV50X等高端傳感器持續進行技術深耕;在車載領域,TheiaCel®等技術系列已成功卡位自動駕駛前裝市場。更為關鍵的是,公司已將技術觸角延伸至智能眼鏡、機器人、工業自動化等前沿領域。

例如,在機器視覺方面,豪威集團憑藉領先的快門效率與低光性能,能夠滿足工業檢測、物流分揀等場景對高速、精準識別的苛刻要求。其全局曝光技術,不僅能有效解決高速運動下的圖像畸變問題,更在AR/VR設備實現高精度眼球追蹤與同步定位與建圖(SLAM)中成為關鍵技術,高度適配下一代人機交互終端的需求。這些前瞻性的技術儲備,並非孤立研發,而是源於其核心平台的延伸與再創新。

綜上,豪威集團的成長邏輯已日益清晰:它不僅是半導體行業周期復甦的受益者,更是憑藉其可複用的平台化技術能力,主動駕馭多行業數字化、智能化浪潮的引領者。從智能手機到智能汽車,再到即將爆發的機器視覺與空間計算,公司正將其技術優勢系統性地複製到每一個高增長賽道。在市場規模加速擴張的背景下,這種「一專多能」的戰略佈局,為其長期穩健增長提供了源源不斷的動力與堅實的護城河,使其在激烈的全球競爭中,持續保有並擴大自身的領先優勢。