摘要: 百思買 將於11月25日盤前發布2026財年第三財季業績。市場聚焦消費電子需求旺盛與成本優化帶來的利潤改善。

第二財季回顧

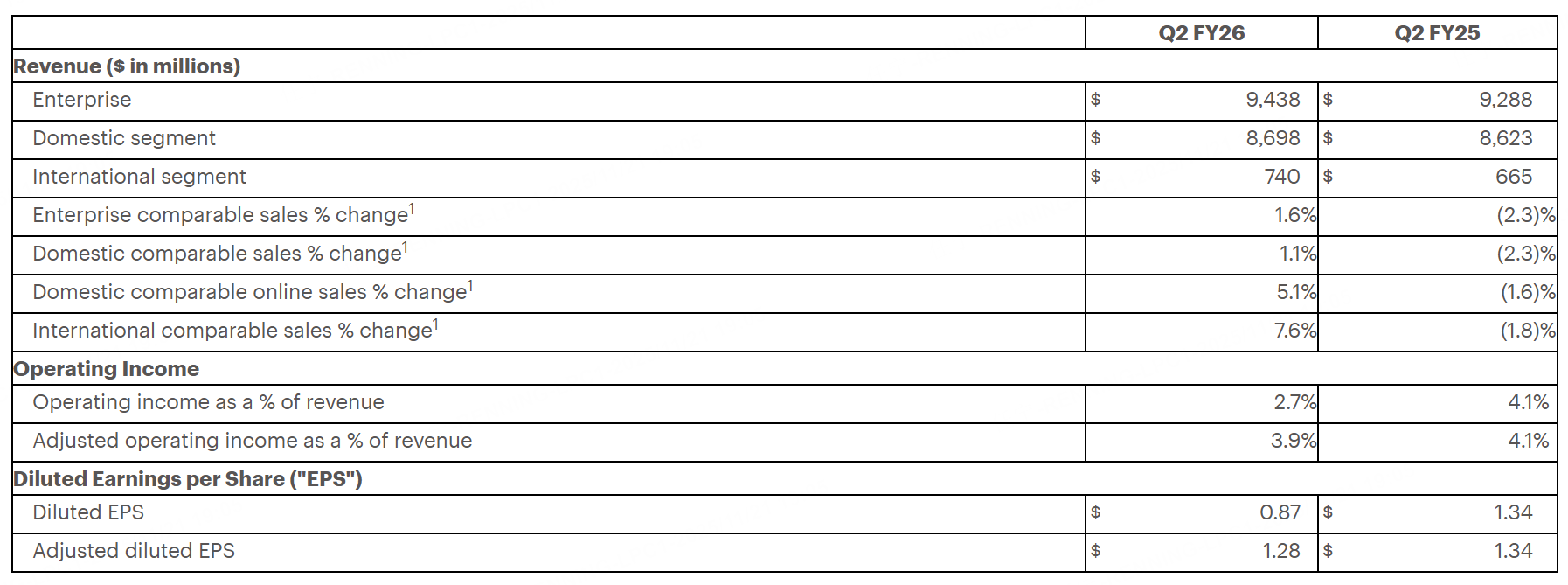

2026財年Q2,百思買營收達94.38億美元,按年增長1.6%,高於市場預期。非公認會計准則每股收益為1.28美元,同樣高於預期。期內可比銷售額增長1.6%。

此外,百思買重申預期,2026財年調整後每股收益在6.15至6.3美元之間,營收在411億美元至419億美元之間。

第三財季預期

根據老虎國際APP的數據,分析師目前預計百思買三季度總收入95.90億美元,每股收益1.308美元,息稅前利潤3.58億美元。

主要看點

門店客流與線上佔比的利潤結構影響

本季度業績的關鍵在於門店與線上銷售結構的變化。門店銷售通常帶來更高的延保與附加服務滲透率,線上佔比提升可能對整體毛利形成壓力。結合上季度毛利率23.25%的表現與行業持續促銷環境,若線上流量延續高位,公司需要通過服務類收入與零售媒體等增量來平衡毛利率。

公司在SG&A方面持續優化,歷史上通過人員與流程調整帶來費用率改善,但法律和解收益等一次性因素不可重複,意味着本季度費用端更依賴運營效率與規模效應。若收入略低於去年同期,費用去槓桿是需重點關注的風險。

結合市場對主力品類的需求判斷,計算設備與遊戲相關品類在新品周期驅動下有望相對穩健,有助於抵消房屋相關耐用品(如家電、電視)需求偏弱帶來的壓力,從而使毛利率和EBIT承壓幅度可控。

計算設備與手機更新周期的韌性

電腦與手機板塊作為最大營收貢獻者,上季度收入約44.36億美元,佔比約47%,其新品發布節奏與企業/家庭更新需求將直接影響季度營收質量。若高客單品類滲透保持,疊加配套服務與配件銷售,單客價值可獲得提升。

在宏觀不確定性下,消費者更偏向性價比與確定性供貨,百思買通過與供應商協同定價與促銷策略,有望穩定同店表現。配套的金融與安裝服務可提升整體毛利結構,弱化單純硬件降價對利潤的影響。

若行業關稅與成本端擾動再現,公司通過組合管理與渠道定價進行對沖,當前一致預期EPS仍維持在1.308美元附近,體現市場對其經營韌性的認可。

家電與家庭娛樂的促銷壓力與結構修復

家電與家庭娛樂受宏觀地產交易量與消費信心影響更大,上季度公司在這些品類的促銷強度對淨利率形成明顯壓力。若本季度該類促銷延續,淨利率可能維持在較低區間。

公司若能通過SKU精簡、供應鏈費用控制以及跨品類捆綁方案提升轉化率,有助於改善品類毛利結構。服務延保與安裝交付的提升也能對沖硬件毛利偏弱。

市場對總收入與EBIT的預期相對保守,若促銷強度較上季邊際緩和,毛利率可能得到一定修復空間,但仍取決於新品結構與客流質量。

機構觀點

機構本季度關注點集中在消費電子需求、促銷環境和費用效率。部分機構對計算設備與遊戲相關需求持相對積極判斷,認為在成本控制到位的情況下,EPS存在小幅上行的可能;也有機構提醒線上佔比偏高與家電促銷可能壓制毛利率與淨利率。

對目標價的態度分化:有機構維持或上調目標價,理由在於費用管控與結構性增量(如零售媒體與平台業務);也有機構下調或維持偏謹慎目標價,擔憂關稅與促銷導致利潤率改善速度不及預期。

對全年與下半年指引的預期相對平穩,市場更看重2026財年在新品周期與服務收入擴張帶來的利潤率修復路徑;若核心品類復甦,營業利潤率改善具備實現條件。