納指100ETF收報706.52美元,跌1.38%。近期,QQQ期權市場出現顯著異動,一筆規模近3000萬美元的長期虛值看跌期權大單引人注目,同時機構資金通過熊市價差等策略佈局偏空方向,市場情緒整體偏向謹慎。

期權指標分析

QQQ當前引伸波幅(IV)為31.03%,IV百分位為91.63%,處於偏高區間,說明其期權定價整體偏貴;同時IV/HV比率為0.97,表明引伸波幅與歷史波動率基本接近,市場對未來波動的定價並未明顯偏離已實現波動水平。Call/Put成交量比為0.85,顯示看跌期權的交易活躍度相對更高,市場情緒偏空。

大單交易

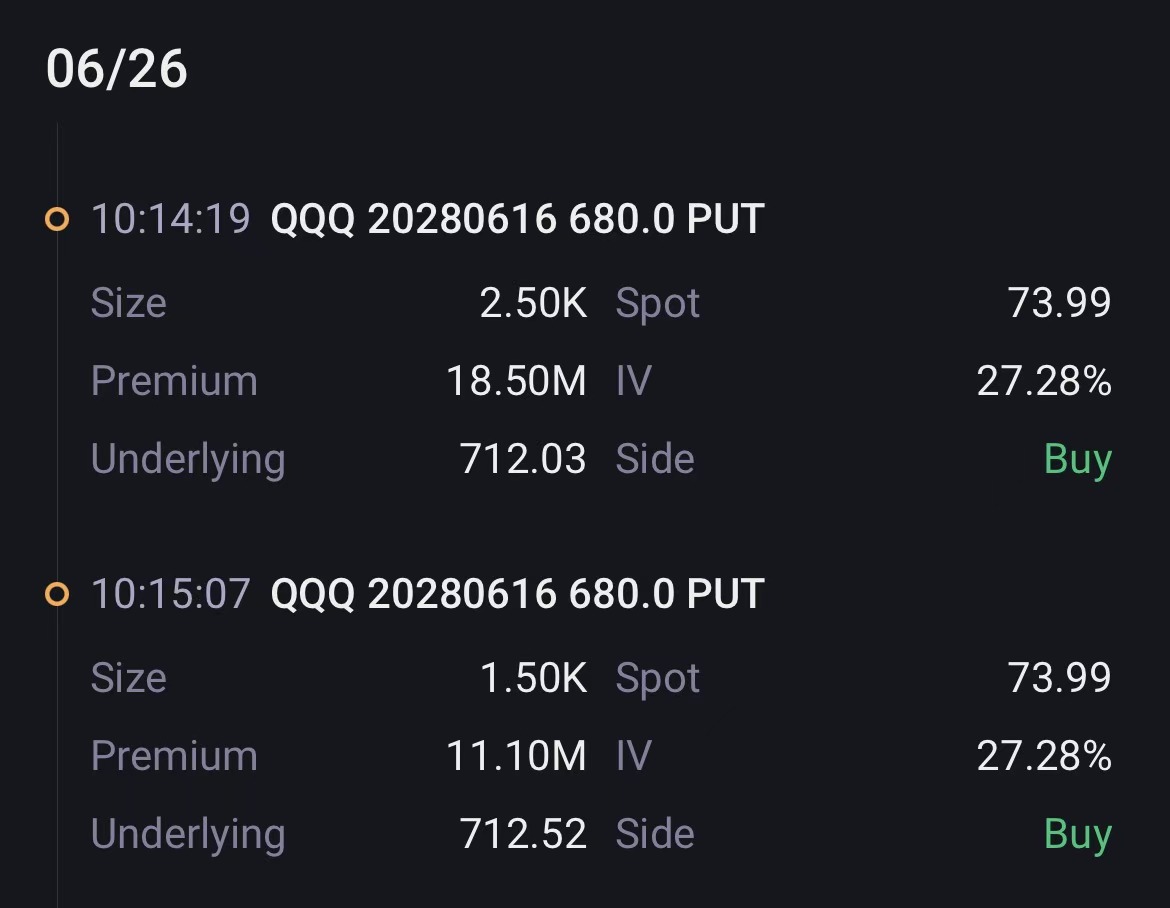

一筆規模達2959.60萬美元的PUT買入成為當日最突出的單腿看空交易,資金直接買入2028-06-16到期的680.0行權價PUT共4000張。以當前股價706.52美元來看,這是一筆虛值長期保護或方向性押注,期限拉得很長,說明資金並非只是在博弈短線波動,而更像是在為中長期回撤提前佈局。選擇直接買入虛值長倉PUT,意味着支付權利金換取下行槓桿,策略意圖明確偏向防禦與看空,反映出大資金對未來較長時間窗口內QQQ回落風險保持較高警惕。

一筆合計成交額828.60萬美元的熊市看跌價差組合體現出更具性價比的偏空部署,組合結構為賣出2027-03-19到期620.0 PUT,同時買入2026-09-18到期645.0 PUT。該類Bear Put Spread本質上是以淨支出方式建立有限收益、有限風險的下跌押注,通過賣出更低行權價PUT來部分對沖成本,說明資金並非押注極端崩跌,而是更傾向於預期QQQ在未來一段時間內出現有節制的下行或估值回吐。兩條腿均處於虛值區間,在當前價位之下佈局,顯示交易者希望以較低成本捕捉中期偏空行情,策略意圖屬於典型的方向性看空而非單純收租。

全量大單情緒上,看多合計6931.82萬美元,看空合計1.66億美元,淨差9640.35萬美元,整體判斷為明顯偏空。雖然盤面中存在一定看多資金和部分收取權利金的震盪型佈局,但主導力量仍集中在PUT買入、熊市價差以及偏空CALL結構上,且展示出的核心大單也都指向下行防禦和方向性沽空。這說明當前機構資金對QQQ後續走勢保持謹慎,市場情緒整體偏向防守,短中期內更警惕回撤風險而非繼續追漲。

策略參考

鑑於當前市場情緒偏空且引伸波幅偏高,期權賣方在選擇賣出深度虛值(OTM)期權以獲取權利金時,應選擇Delta絕對值較低(如低於0.10)的價位,以降低被行權風險;若不願承擔過多保證金或無限風險,可考慮採用垂直價差策略(如熊市看跌價差或牛市看漲價差)進行方向性或波動率交易,以鎖定風險與收益。