8月18日,雙登集團股份有限公司正式啓動全球發售,計劃發行5855.7萬股H股,發售價為每股14.51港元,香港發售股份585.6萬股,國際發售股份5270.1萬股,另有超額配股權。公司預計在8月26日正式登陸港交所。此次上市由中金公司、華泰國際、建銀國際等知名機構擔任聯席保薦人及相關財務顧問。此次上市,公司還引入了三水創投作為基石投資者,認購約2.2億人民幣的股票。

公司概況:儲能領域的深耕者與領軍者

雙登集團成立於2011年,總部位於中國江蘇省泰州市,是大數據及通信領域能源存儲業務的領軍企業,專注於儲能電池及系統的設計、研發、製造和銷售。其核心產品涵蓋鋰離子電池(以磷酸鐵鋰電池為主)及鉛酸電池,廣泛應用於通信基站、數據中心、電力儲能等場景,憑藉多樣化的產品組合滿足不同客戶在可靠性、成本效益及環保性上的需求。

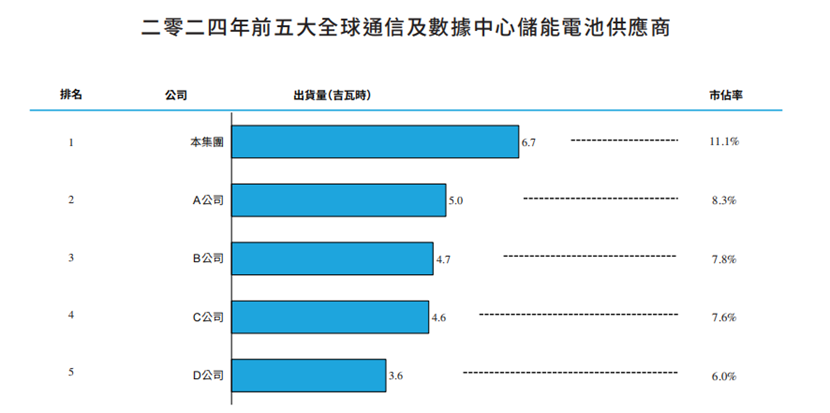

經過十餘年發展,雙登集團已奠定堅實行業地位。截至2024年12月31日,服務了5家全球十大通信運營商及設備商、近30%的全球百大通信運營商及設備商,以及中國五大通信運營商及設備商;在中國市場,服務了80%的十大自有數據中心企業和90%的十大第三方數據中心企業。根據弗若斯特沙利文數據,2024年其在全球通信及數據中心儲能電池供應商中出貨量排名第一,市佔率達11.1%;以新增裝機容量計,在全球儲能電池供應商中排名第十二,市場份額2.5%,充分彰顯了其在細分領域的競爭優勢。

業務模式:專注通信基站和數據中心細分領域

雙登集團的主營業務圍繞儲能電池及系統展開,形成了覆蓋通信基站、數據中心、電力儲能等多場景的產品矩陣。在通信基站領域,其儲能電池為防止停電及電力短缺導致的網絡癱瘓提供保障,還能利用峯谷電價差幫助客戶優化成本;數據中心場景中,產品可提供緊急備用電源並助力能源使用優化;電力儲能場景則涵蓋電源側、電網側及用戶側,協調電力產消、緩解電網壅塞。此外,其產品還應用於不間斷電源供應(UPS)及車輛啓動停止等其他場景。

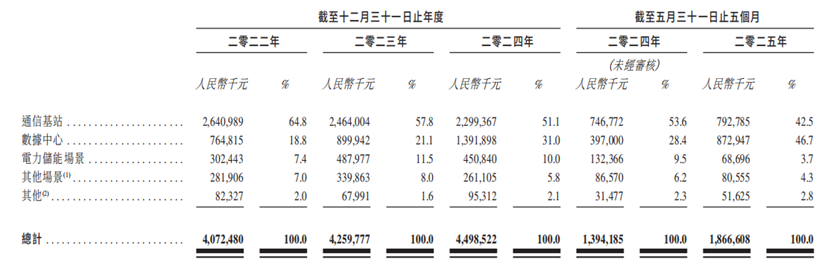

從收入結構看,近年來呈現明顯的業務重心轉移趨勢。2022年至2024年,通信基站領域收入佔比從64.8%降至51.1%,而數據中心領域收入佔比從18.8%升至31.0%,成為增長最快的業務板塊。按產品劃分,鉛酸電池收入佔比從2022年的59.5%升至2024年的64.6%,鋰離子電池收入佔比則有所下降,這與數據中心對鉛酸電池的穩定需求及產品市場競爭格局密切相關。截至2025年5月,數據中心收入佔比進一步提升至46.7%,成為第一大收入來源,體現了公司對市場需求變化的精準把握。

財務分析:收入利潤穩健增長

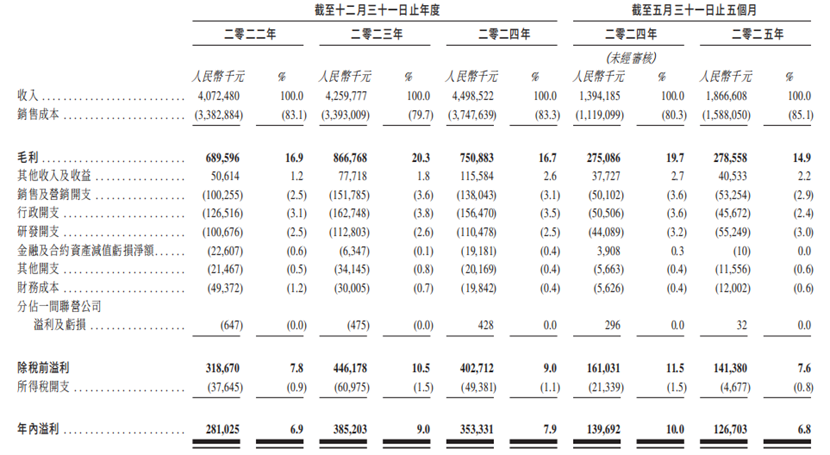

雙登集團近年來收入保持穩步增長,2022年至2024年,總收入從40.72億元增至44.99億元,年均複合增長率約5.1%;截至2025年5月31日的五個月,收入達18.67億元,較2024年同期的13.94億元按年增長34%,增速顯著提升,主要得益於數據中心儲能電池需求的爆發式增長。盈利方面,2022年至2024年年內溢利分別為2.81億元、3.85億元、3.53億元,整體保持在較高水平,2025年前五個月年內溢利1.27億元,延續了盈利韌性。

毛利率和淨利率整體穩健。2022年至2024年,毛利率分別為16.9%、20.3%、16.7%,2025年前五個月為14.9%,波動主要受原材料價格及產品結構變化影響,如2024年鋰離子電池原材料價格下降拉低整體毛利率。淨利率方面,2022年至2024年分別為6.9%、9.0%、7.9%,2025年前五個月為6.8%,反映出公司較強的盈利能力。

競爭優勢:技術、客戶與規模的多維壁壘

雙登集團的核心競爭優勢首先體現在技術研發實力上。多年來持續投入研發,2022年至2024年研發開支分別為1.01億元、1.13億元、1.10億元,打造出安全性高、成本效益優、性能優越的產品,如在數據中心「備電+循環」複合儲能項目上的創新應用,成功助力雄安城市超算中心成為國家綠色數據中心。

其次,優質且穩定的客戶羣體構築了深厚壁壘。與國內外行業領軍企業建立長期合作關係,前五大客戶合作平均時長超十年,客戶粘性強。同時,其全球化佈局逐步完善,產品銷往歐洲、非洲、亞洲等18個國家及地區,海外市場收入佔比穩步提升。

此外,出色的製造和運營能力形成規模優勢。通過優化供應鏈管理,與供應商建立穩固合作,確保原材料穩定供應,同時不斷提升生產效率,形成成本控制能力,這也是其在激烈市場競爭中保持盈利穩定的重要支撐。

行業前景:儲能市場爆發式增長

全球儲能市場正處於快速擴張期,能源轉型推動下,從化石能源向可再生能源變革,帶動儲能需求激增。根據弗若斯特沙利文數據,全球儲能累計發電容量預計從2024年的746.8吉瓦時提升至2030年的6810.1吉瓦時,複合增長率可觀。細分領域中,通信基站儲能因5G基站快速擴張,全球通信基站累計數量預計從2024年的2100萬個升至2030年的4390萬個,帶動通信儲能新增裝機容量從43.9吉瓦時增至100.2吉瓦時;數據中心儲能受人工智能推動,全球數據中心用電量佔比預計從2024年的4.0%提升至2030年的10.1%,數據中心儲能新增裝機容量預計從16.5吉瓦時激增至209.4吉瓦時,市場空間廣闊。

競爭格局方面,全球儲能電池市場參與者衆多,競爭激烈。在通信及數據中心儲能細分領域,2024年全球前五大廠商合計市佔率約40.7%,雙登集團以11.1%的市佔率位居第一,領先優勢明顯。中國市場競爭同樣激烈,2024年中國前五大廠商合計市佔率約45.9%,雙登集團以16.6%的市佔率位列第一,在本土市場的龍頭地位穩固。隨着技術迭代及市場需求升級,具備技術優勢、客戶基礎及規模效應的企業將持續領跑行業。

估值分析:估值相對偏低

按此次發售價每股14.51港元計算,雙登集團上市時的市值約為60.48億港元(以發行後總股本4.17億股計)。參考其財務表現,2024年淨利潤3.53億元人民幣,對應市盈率約15.7倍(按港元兌人民幣匯率1:0.9175計算)。

從可比上市公司來看,公司的可比公司包括比亞迪、寧德時代、國軒高科、億緯鋰能等,它們的PE市盈率多在20倍以上,雙登集團作為細分領域龍頭,估值相對偏低,具備一定安全邊際。

從新股表現來看,近期港股新股上市放緩,在當前火熱的行情下新股資源相對稀缺,新股如銀諾醫藥、中慧生物等均獲得了不錯的表現。此次上市,雙登集團作為細分領域龍頭,也有望獲得不錯的表現。