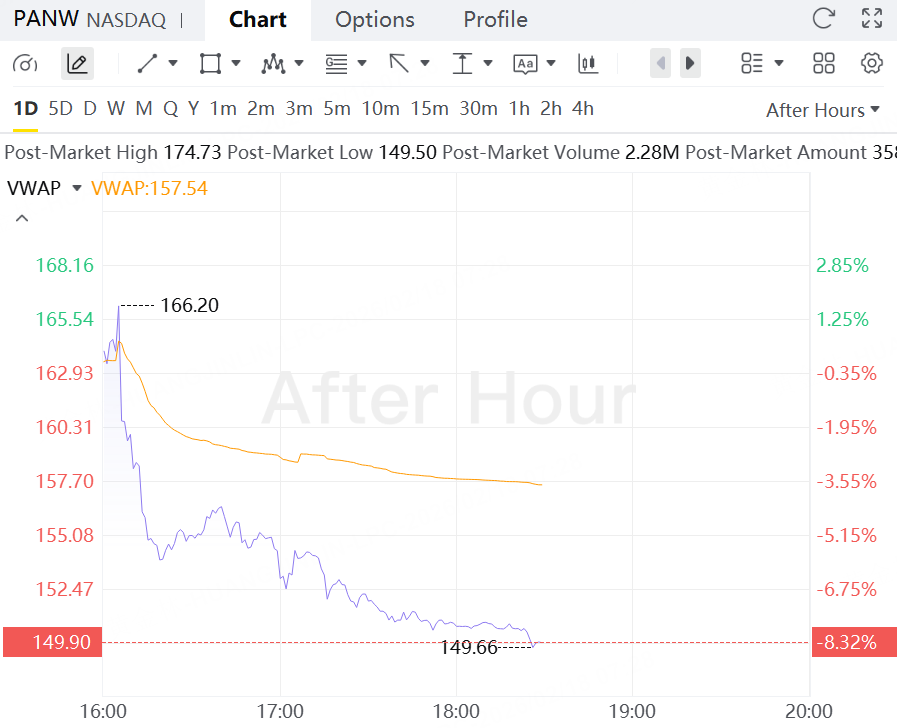

美東時間2月17日盤後, PANW公布了2026財年第二季度財報,股價大跌8%。

儘管Palo Alto Networks上調了本財年全年營收指引,但這一調整主要源於兩筆併購交易的完成,其中包括規模約250億美元的CyberArk收購案,該交易已於上周完成。

不過,公司下調了全年三項核心盈利指標的預期。這一調整很可能與併購整合成本上升有關,同時內存價格高企也對其硬件防火牆業務利潤率構成壓力。若剔除併購因素影響,公司對第三財季的業績指引整體偏謹慎。

財報數據顯示,公司第二財季經調整後每股收益為1.03美元,高於華爾街預期的0.94美元,也明顯好於去年同期的0.81美元;當季營收按年增長15%,略高於市場預期的14%。

儘管業績超出預期,但在「AI時代軟件價值重估」的市場背景下,公司股價自去年10月底以來已累計下跌27%。市場情緒顯示,投資者對高估值軟件公司的增長持續性保持謹慎。

2026財年第二季度財報亮點:

財年第二季度收入按年增長15%,達到26億美元。

下一代安全ARR按年增長33%,達到63億美元。

剩餘履約義務按年增長23%,達到160億美元。

2026財年第二季度非GAAP淨利為7.32億美元,約合稀釋每股1.03美元,而2025財年第二季度非GAAP淨利為5.66億美元,約合稀釋每股0.81美元。

2026財年第三季度,業績指引:

下一代安全資產回報率從79.4億美元升至79.6億美元,按年增長56%。

剩餘履約義務為178.5億美元至179.5億美元,按年增長率介於32%至33%之間。

總收入在29.41億美元至29.45億美元之間,按年增長在28%至29%之間。

每股稀釋非GAAP淨利潤,範圍在0.78至0.80美元之間,使用8.12億至8.17億股流通股。

對於2026財年全年,業績指引:

下一代安全資產回報率為85.2億美元至86.2億美元,按年增長率介於53%至54%之間。

剩餘履約義務為202億美元至203億美元,按年增長28%。

總收入在112.8億美元至113.1億美元之間,按年增長率為22%至23%。

非GAAP營業利潤率在28.5%至29.0%之間。

每股淨利稀釋後,範圍為3.65至3.70美元,流通股為7.68億至7.73億股。

調整後自由現金流利潤率為37%。