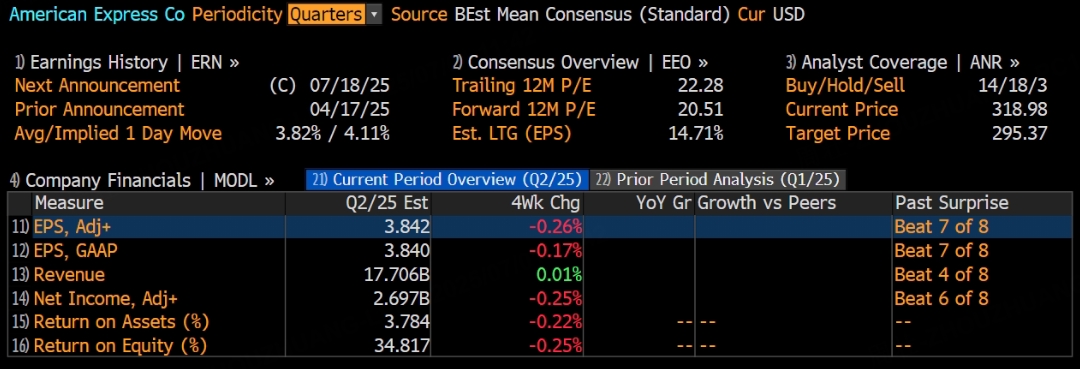

美國運通公司預計將在7月18日美股盤前公布25財年第二季度財報,這一時間節點被市場高度關注。公司上一財季所展現的穩健財務表現為判斷本季度可能的增長趨勢提供了參考。

市場預測

根據彭博分析師預期,美國運通第二季度營收為177.06億美元,調整後淨利潤為26.97億美元,調整後EPS為3.84美元。

外界對公司主營消費金融和旅遊相關業務的增長前景仍有一定信心,核心收入端高端購卡群體、循環信貸需求與年輕客群不斷提升的使用黏度,都可能在短期內持續擴大營收規模。公司核心業務依託穩定品牌認知與服務優勢,為付費會員規模與整體用卡消費的穩步擴大奠定基礎,也為業績增幅奠定相對穩健的基底。公司面向年輕客群與高價值客戶推出的聯名卡、積分權益和增值服務在本季度有望維持較高按年增速,相關業務的營收規模已佔公司總營收比重的顯著份額,並且持續呈現良性的增幅態勢。

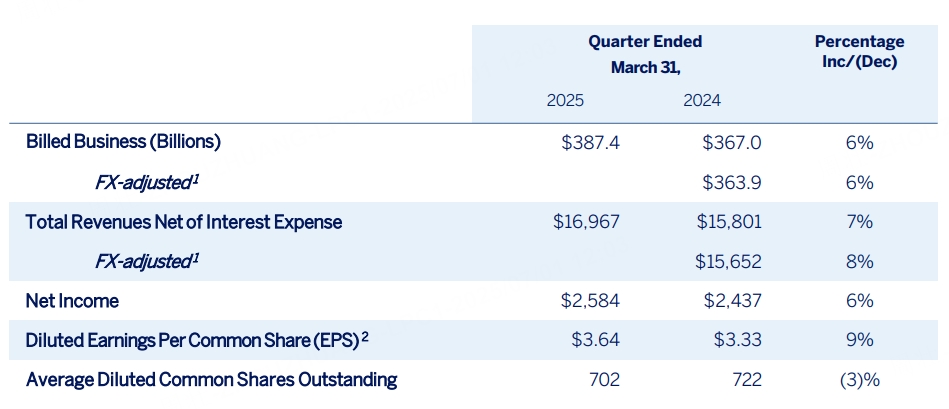

上季度回顧

上一季度,美國運通實現營收約170億美元,按年增長7%,毛利率保持平穩,淨利潤在26億美元左右,按年增長6%,調整後每股收益約為3.64美元,按年增幅在9%以上。

該季度業務的重要表現在於卡會員整體交易規模的持續增長與新卡會員數量的穩定提升。有針對性的分層客戶策略在推動公司現有主營業務維持活力方面成效突出,其中付費會員與循環信貸以及高端用卡客戶均展現了較高黏性,帶動公司整體營收按年保持上行節奏。

本季度展望

深耕核心付費會員領域

公司在多年市場培育下,形成了依託高端口碑與豐富積分權益來擴大付費會員規模的經營模式。會員在出行、餐飲、商旅活動方面的高頻次消費,給公司帶來相對穩定的卡手續費與雷打不動的月度活躍用戶貢獻,這對營收端構成有力支撐。高端會員與高頻用卡人群對積分服務和客戶助理服務的需求較為廣泛,公司因此投入大量資源升級線上線下一體化的會員服務體系,從完善智能客服系統到豐富移動端應用功能,以期在二季度延續吸引更多目標客群的勢頭。為滿足更細分人群對出行體驗、餐飲折扣等權益的偏好,公司亦在新會員入會與老會員續費銜接上做足預案,但想要在短期內繼續擴大該板塊的費用收入,還需管理層在成本結構的平衡上付出耐心與智慧。

強化年輕消費人群鎖定

年輕用戶群在自由出行、娛樂消費以及電子產品購買方面保持一定支出意願,公司持續為該群體提供更多高契合度權益,從時尚品牌折扣到數字化場景積分回饋。細分的信用政策與適當的限度管理,提高了年輕客戶在早期養成理性的用卡習慣與良好的信用記錄,繼而帶動循環信貸規模穩步攀升。為了促成更多可持續的用卡黏性,公司致力於打造多元積分生態,例如整合在線商城、線下商家活動以及社交媒體平台的互動福利,讓年輕用戶能在更豐富的使用場景裏積攢並消耗積分。年輕客群活力也意味着潛在的信用風險需要警惕,一旦利率環境或就業環境轉向保守,無論是額度授信還是分期服務都可能面臨不確定性,不過依據公司既有統計,當前逾期水平依舊處於歷史低位,這為二季度核心指標提供了一層額外的安全墊。

聚焦高價值客戶的後續影響

高價值用戶群體在旅行、餐飲、奢侈品消費和高端體驗場景下展現的消費彈性往往較為穩健,這些高淨值客戶為公司在付費會員費、跨境交易費和高級權益消費等方面提供了相對豐厚的利潤貢獻度。為了滿足這部分客戶對於出行升級禮遇、專門定製餐飲或度假服務及更多高端權益的需求,公司持續在跨國酒店集團、航空公司以及奢侈品零售夥伴等渠道保持緊密合作關係。高價值客戶帶動的用卡額增長深遠影響着整體利潤表現,通過對其開啓專屬客服、聯合折扣與旅行保障的配套服務,公司在高端客群中形成了良性的粘性循環,即使市場整體出現短期波動,也能憑上述客群貢獻一部分相對穩定的收入。對這類用戶的高投入可能帶來一定的營銷及客服成本,但只要客戶對於高端權益的需求保持韌性,公司獲得的營收增益通常能對這些投入起到較為對等的覆蓋作用,這也是二季度被看好能在利潤端保持韌性的重要原因之一。

新場景與增值服務潛力

綜合支付工具的多場景覆蓋需求日益突出,公司在旅遊、線下餐飲以及文化娛樂方面已經有紮實的商業合作儲備,但隨着數字科技與跨境支付需求增加,不排除二季度會加快對線上平台和移動支付生態的佈局。公司在與頭部電商合作以及跨境移動端結算等方面展現了持續投入意願,並計劃在分期支付與大宗消費金融領域尋求突破。增值服務如旅行險、個人財產保障等,或將為公司在下一步盈利增長上提供新的抓手。管理層若能跟進年輕用戶與高端用戶對出行品質與線上消費體驗的多方位需求,這些增值業務也可能帶動二季度後續的更高消費粘度,為美國運通提供新的營收注入點。

分析師觀點

有觀點認為公司在覈心業務結構與客戶層次上相對均衡,兼顧了高端用戶和年輕群體帶來的雙向助力,因此對其後續盈利前景抱有樂觀態度。一部分賣方機構指出,公司維持的付費會員與卡費收入增長速度讓其在宏觀環境波動下仍能堅守較為穩固的營收區間。Baird分析師的評論較具代表性,稱「公司高質量的客戶結構和品牌在市場上仍有吸引力,並且風險與回報間相對平衡」,相應地將美國運通評級從原有的偏悲觀立場上調至中性,並強調在年輕客群和高端客群領域的同步投入為後續營收增長提供了保險係數。也有部分投行認為一旦經濟環境出現超出預期的收緊跡象,公司短期獲客步伐或會趨緩,不過整體上機構主流聲音仍對公司二季度維持不低的營收和利潤彈性表示肯定。

總結

以提升信用卡滲透率、加大對付費會員需求的響應速度以及拓展高價值客戶黏性為主要方向,美國運通在覈心消費金融業務的佈局顯得相對穩固。高端客群的消費彈性和年輕用戶的未來增量構成了公司各項營收增長的重要基石。部分分析師指出,若公司能在二季度延續前一季度的營收增長並在會員費等板塊保持穩定上行,利潤端的韌性也將獲得支撐,這為其年度營收及調整後每股收益指引的完成提供了較為可靠的穩固基礎。着眼整體趨勢,無論是公司對於新場景拓展還是在高端權益領域的投入,都可能在後續多個季度持續發酵並為財務表現帶來更深層次的增長動力。

此內容基於tiger AI及彭博數據生成,內容僅供參考。