蘋果將於美東時間7月31日美股盤後(北京時間8月1日)發布2025財年第三季度財報。蘋果公司今年以來受到美國關稅、競爭加劇以及在AI領域表現落後的影響,其股價累計下跌了14%,這也讓很多投資者對該公司未來的業績感到擔憂。

根據彭博分析師預期,蘋果2025財年第三季度營收為890.87億美元,按年增長3.86%;調整後淨利潤為213.54億美元,按年下降0.44%;調整後EPS為1.43美元,按年增長2.22%。儘管總體數據看起來很穩健,但圍繞這份報告的情緒仍然謹慎。

上季度業績回顧

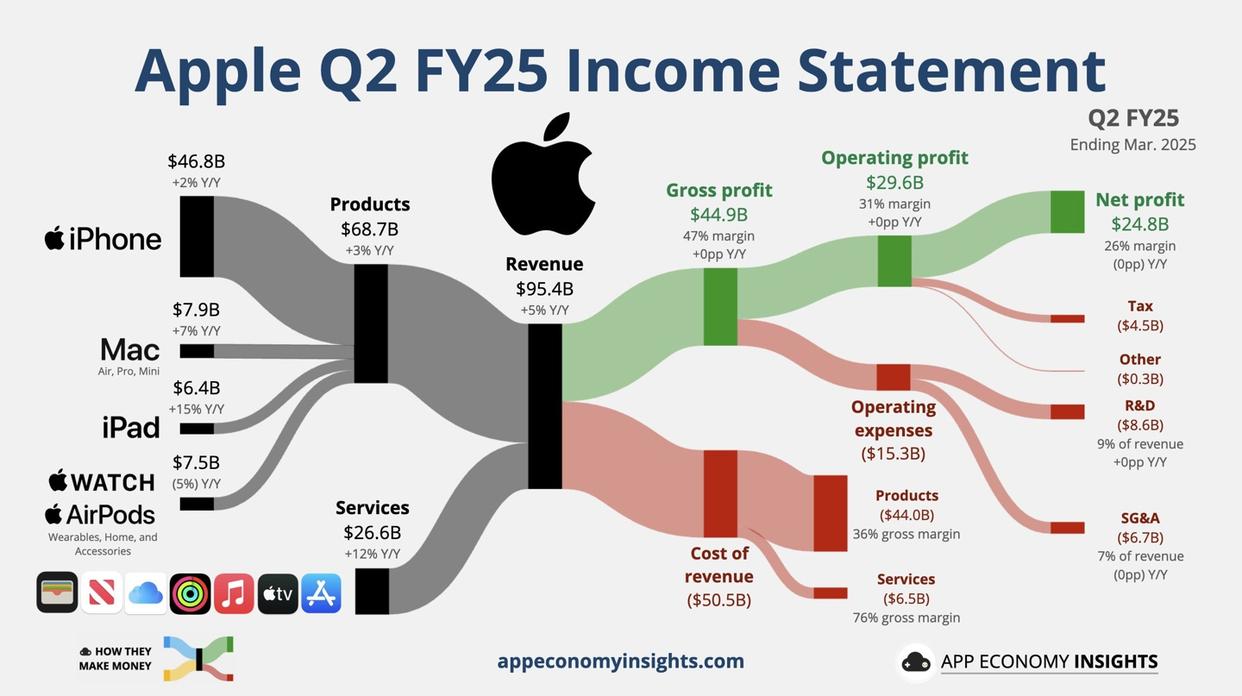

財報顯示,蘋果公司2025財年第二季度實現營收954億美元,按年增長5%;淨利潤247.8億美元,按年增長4.84%;毛利率提升至47.1%,創近三年新高。

按照產品線劃分,iPhone收入468.4億美元,按年增長2%,佔總營收的49%;Mac收入79.5億美元,按年增長7%;iPad收入64億美元,按年增長15%;可穿戴設備收入75.2億美元,按年下降5%,連續七個季度萎縮。

從地區劃分看,來自大中華區的營收為160.02億美元,按年下降2.26%,終結連續三個季度的增長勢頭;北美地區營收403.15億美元,按年增長8.16%。

由於關稅問題影響,蘋果預計第三財季營收將實現低至中等個位數增長。蘋果預估毛利率會下降,其表示第三財季毛利率將在45.5%至46.5%之間,這低於分析師預期的46.58%。

庫克在當天的電話會議上表示:「當前的全球關稅稅率如果在本季度剩餘的時間內保持不變,不增加新的關稅,這種情況下,我們預計將導致蘋果在截至6月底的季度中,成本增加9億美元。」

本季度看點

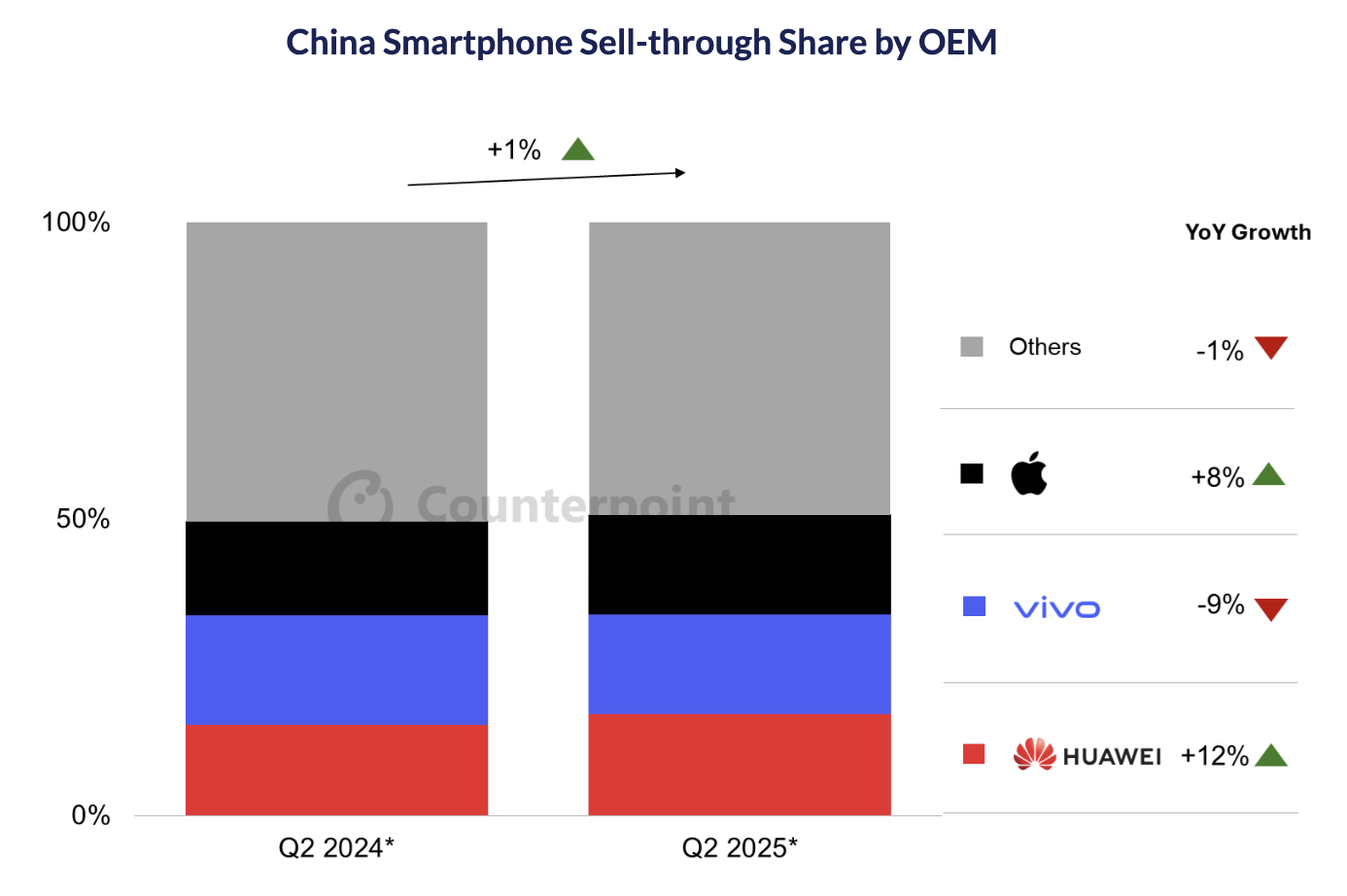

價格調整+促銷發力!蘋果iPhone中國銷量兩年來首增

根據研究機構Counterpoint Research最新報告顯示,今年第二季度,蘋果iPhone在中國的銷量實現兩年來首次增長,這家科技巨頭正尋求扭轉其最關鍵市場之一的業務。根據數據,截至六月底的三個月裏,iPhone在中國的銷量按年增長8%。這是自2023年第二季度以來,蘋果首次在中國實現增長。

自2023年第三季度起,蘋果在中國市場的營收僅有一個季度實現按年增長,其餘季度跌幅最高達13%。今年第一季度,蘋果更是成為唯一一家出貨量下滑的主要手機廠商。

iPhone的轉折點出現在第二季度:4月iPhone銷量止跌回升,5月蘋果主動調整產品價格,一周後恰逢中國618電商購物節大促,折扣力度疊加政策補貼,直接刺激了消費需求。

不過,分析師也指出,儘管iPhone在中國市場出現增長,但未來仍面臨挑戰。

目前中國智能手機市場整體增長溫和,消費者對包括智能手機在內的高端商品的支出更加謹慎。在這種環境下,補貼和促銷已成為維持銷售的重要手段。如果計劃中的補貼削減措施削弱了消費者的購買動機,2025年下半年的增長可能會放緩。

同時,蘋果在中國面臨着激烈競爭,小米、OPPO和vivo等品牌以更具優勢的定價和各種新功能瞄準價格敏感型客戶,穩步蠶食蘋果的份額。雖然促銷可能會暫時掩蓋問題,但缺乏產品創新仍然是一個問題。通過技術領先地位和品牌護城河重新確立蘋果的優勢對於其在中國的長期業績至關重要。蘋果亟需在9月拿出更具吸引力的產品來爭奪市場份額。

服務業:AppStore結構重塑,AI戰略迎重大轉向

除了消費電子以外,服務業務仍然是蘋果的核心利潤引擎。根據美國銀行報告顯示,蘋果App Store在2025財年第三季度延續增長態勢,但內部結構正經歷顯著調整。全球營收達84億美元,按年增長11.5%,遊戲佔比跌破50%,生產力類應用增速亮眼。

區域市場表現分化,中國區營收按年增長4%,低於全球平均,下載量逆勢下降;歐盟市場6月單月增速21%成亮點。工具類應用爆發,體育類營收負增長,遊戲佔比持續壓縮,向「服務為王」轉型。

研報指出美元走強、政策不確定、安卓競爭為潛在風險,但美銀認為服務業務韌性和生態壁壘可對沖風險。蘋果通過App Store構建均衡收入結構,監管趨嚴下仍保持增速,平台地位難撼動。

此外,在人工智能方面,蘋果最近加快了步伐。今年6月,蘋果考慮使用外部AI技術改進Siri,這或為其AI戰略帶來重大轉向。目前Siri大部分AI功能依賴自研「Apple Foundation Models」,原計劃2026年推出基於該模型的全新版本。但自研模型進展緩慢,在覈心指標上未達預期,與競品存在差距。

蘋果已與Anthropic和OpenAI接觸,討論將它們的大語言模型部署在蘋果自有云基礎設施上測試。蘋果希望定製Claude和ChatGPT,使其運行在「私有云計算」服務器上,以保護用戶隱私。不過,與Anthropic談判因定價分歧遇阻,若成本過高,蘋果可能轉向OpenAI或其他供應商。

儘管在討論外部合作,蘋果內部「LLMSiri」自研項目仍在推進,短期內可能並行雙路線策略。Siri項目和軟件主管傾向採用第三方方案加速部署,但最終決策尚未確定,蘋果AI團隊處於方向模糊狀態,高管層仍在權衡發展路徑。

蘋果供應鏈多元化佈局進行時

蘋果公司作為全球科技巨頭,其供應鏈遍佈全球,印度的生產地位逐漸凸顯。業內人士認為,美國特朗普政府加徵關稅,可能會促使蘋果將更多製造業務轉向印度和東南亞國家。不過在短期內,蘋果不太可能全面撤離其長期製造中心。

長期來看,如果當前高關稅政策持續,還可能迫使蘋果調整價格策略。分析人士指出,若蘋果選擇將關稅帶來的成本完全轉嫁給消費者,iPhone價格預計將增加30%至40%。

據悉,蘋果公司正在分析不同製造地點的關稅結構對其供應鏈的影響。未來,蘋果可能會進一步優化其全球供應鏈佈局,以降低關稅政策變化帶來的風險。

分析師觀點:

高盛發布研報,予蘋果「買入」評級,目標價為251美元。高盛預計其第三季度營收和每股收益將超出市場預期。具體來看,高盛預計蘋果Q3營收為895億美元,按年增長4%,好於市場預期的891億美元;預計每股收益為1.45美元,也好於市場預期的1.42美元。主要推動因素包括:服務業務營收實現兩位數增長;iPhone、Mac、iPad和可穿戴設備等產品線表現強勁;毛利率超預期改善,得益於關稅相關成本優化及外匯逆風因素減弱。

摩根士丹利分析師在最新研究報告中指出,蘋果公司並無意參與搜索市場競爭,近期收購AI搜索公司的可能性較低。該報告駁斥了市場關於蘋果應通過收購強化AI競爭力的觀點,認為此類建議存在"誤導性"。儘管承認蘋果在人工智能領域面臨挑戰,報告強調該公司正採取長期戰略佈局AI技術,預計即將公布的2025財年第三財季財報將呈現硬件與服務業務的穩健表現,季度收入預測上調至907億美元。伍德林維持對蘋果的"增持"評級,並給出235美元的目標股價,顯示出對蘋果發展前景的持續看好。

摩根大通維持對蘋果的「增持」評級,但將對該股的目標價由240美元下調至230美元,理由是中期營收和盈利增速放緩,以及宏觀層面的不利因素。修訂後的股價目標反映了分析師在調整蘋果硬件增長預期時的情緒轉變。儘管 iPhone 仍然是公司的核心產品,但增量更新可能導致消費者熱情下降。此外該機構認為蘋果業務增長的另一個驅動力,服務業務也會出現增長放緩的情況,但文中並未給出更多細節。

傑富瑞分析師表示,我們估算中國區iPhone在6月促銷季按年增長約19%,推動當季整體增長約10%,並補充稱蘋果似乎決心通過定向折扣和政府補貼來捍衛市場份額。基於此,傑富瑞將第三季度iPhone銷量預期上調至4940萬部,較此前1%的增速預測提升至9%。但該機構同時將9月季度銷量預期下調11%至4630萬部,理由是缺乏新功能且未推出顛覆性AI應用。