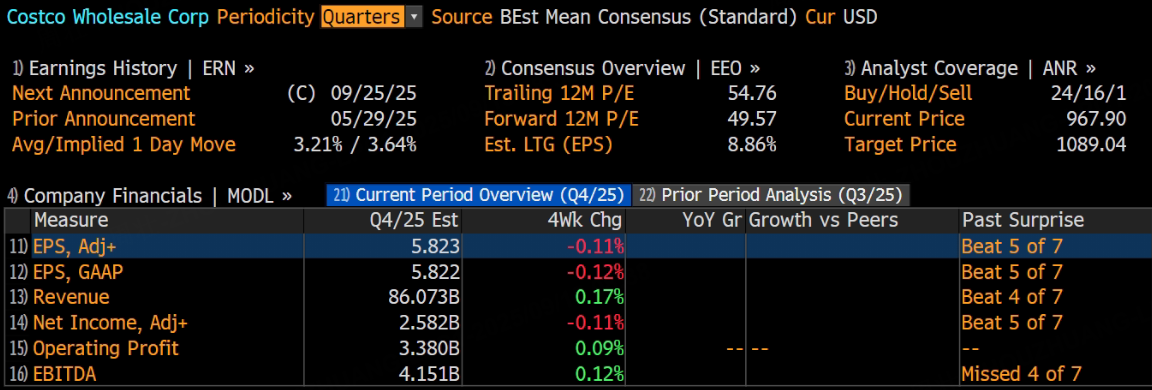

美國倉儲式零售巨頭Costco將於9月25日美股盤後發布2025財年第四季度財報。根據彭博分析師預期,Costco第四季度營收為860.73億美元,調整後淨利潤為25.82億美元,調整後EPS為5.82美元。

上季度業績回顧

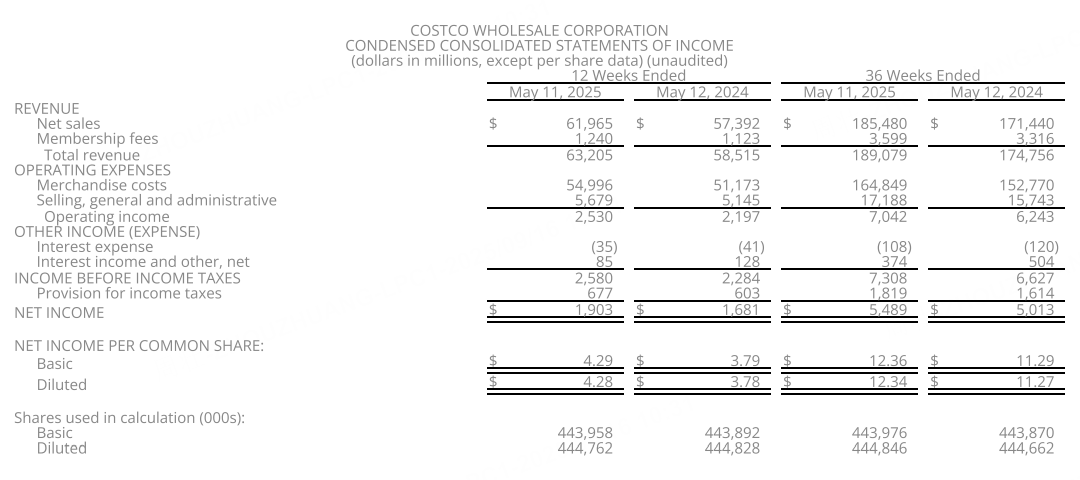

數據顯示,Costco在該季度的表現十分出色,各項關鍵指標均呈現出良好的增長態勢。Costco當季實現營收632.1億美元,按年增長8%,這一數據略高於市場預期的631.9億美元。公司的每股收益達4.28美元,按年增長13.2%,超出了分析師此前預期的4.24美元。淨利潤達到19億美元,按年增長13.1%。

從銷售數據來看,Costco的可比銷售額增長了8%。其中,電商業務的表現格外突出,銷售額增幅接近16%。會員費收入在本季度按年增長10.4%,達到12.4億美元,與市場預期基本一致。

截至2025年第三季度,Costco全球付費家庭會員達7960萬,若計入家庭共享持卡人則超過1.4億,續費率維持在90%以上,其 「付費會員制」 商業模式展現出了強大的韌性 。

本季度業績預測

銷售額增長預期:從月度數據來看,2025 年 8 月,Costco 月度淨銷售額為 215.6 億美元,按年增長 8.7%;同店銷售額整體增長 6.3%,其中美國增長 6.1%,加拿大增長 6.8%,其他國際市場增長 6.7%;電商業務按年增長 18.4%。剔除油價和匯率變動影響後,整體同店銷售額增長 6.9% 。基於此,預計第四季度淨銷售額有望保持穩健增長。美國市場作為其主要營收來源,預計將受益於持續的消費復甦以及 Costco 自身強大的品牌忠誠度,實現一定幅度的可比銷售額增長。國際市場方面,加拿大市場預計將延續穩定增長態勢,而其他國際區域,如亞洲部分地區,隨着新倉庫的持續佈局以及品牌認知度的提升,有望貢獻較高的按年增長。電商業務預計將繼續成為增長亮點,公司在技術投入和個性化會員體驗方面的努力,有望推動電商銷售額保持兩位數的增長。

利潤表現展望:成本控制方面,儘管面臨潛在的供應鏈成本波動,但 Costco 通過規模效應以及與供應商的緊密合作,有望維持成本的相對穩定。在毛利率方面,生鮮部門的良好表現以及商品採購成本的優化,可能會繼續推動毛利率的溫和提升。不過,新倉庫的擴張以及員工薪酬福利等方面的支出,可能會對利潤增長構成一定壓力。預計會員費收入將繼續保持穩定增長,成為利潤的重要支撐。隨着會員數量的增加以及續約率的穩定,會員費收入有望為公司帶來可觀的利潤貢獻。

業務擴張進展:第四季度,Costco 計劃新開 10 家倉庫,這一擴張步伐將進一步擴大其市場覆蓋範圍。新倉庫的開業通常會在短期內帶來一定的運營成本增加,但從長期來看,有望吸引新會員並增加銷售額。公司在新市場的拓展,將為未來的增長奠定堅實基礎。例如,在一些新興市場,Costco 的進入可能會引發當地消費者的強烈興趣,從而迅速打開市場。

風險與挑戰

宏觀經濟不確定性:儘管當前經濟呈現一定的復甦跡象,但全球經濟環境仍然存在諸多不確定性,如貿易摩擦、地緣政治風險等。這些因素可能會影響消費者信心和購買力,進而對 Costco 的銷售額增長產生不利影響。在經濟衰退預期增強時,消費者可能會削減非必要開支,這對 Costco 的高端商品和非必需品類銷售可能帶來挑戰。

競爭加劇:零售行業競爭激烈,不僅有傳統競爭對手的持續施壓,如沃爾瑪等大型零售商,還有新興電商平台的崛起。這些競爭對手可能通過價格戰、促銷活動等手段爭奪市場份額,給 Costco 帶來競爭壓力。一些電商平台可能會利用便捷的配送服務和個性化推薦,吸引 Costco 的潛在客戶。

成本壓力:供應鏈成本的波動,如原材料價格上漲、運輸成本增加等,可能會壓縮 Costco 的利潤空間。此外,勞動力市場的變化也可能導致員工薪酬福利成本上升。如果 Costco 不能有效將這些成本壓力轉嫁到商品價格上,可能會對其盈利能力產生負面影響。

會員續約風險:雖然 Costco 目前保持着較高的會員續約率,但如果公司不能持續提供有吸引力的商品和服務,滿足會員需求,會員續約率可能會下降。競爭對手推出更具吸引力的會員福利或商品選擇,可能會吸引 Costco 的會員流失。

華爾街投行觀點

高盛:高盛分析師認為 Costco 在當前零售環境中具有較強的競爭優勢。其獨特的會員制模式以及強大的供應鏈管理,使其能夠在面對宏觀經濟不確定性時保持穩定的銷售增長。分析師預計 Costco 在第四季度將繼續受益於消費者對性價比的追求,銷售額和利潤有望超出市場普遍預期。高盛維持對 Costco 的買入評級,並給予了較高的目標價,認為公司股票具有較大的上漲空間。

摩根大通:摩根大通分析師指出,Costco 在過去幾個季度展現出強勁的銷售增長動力,特別是在電子商務領域取得了顯著進展。第四季度,預計公司將繼續在全球範圍內擴大市場份額,尤其是在國際市場的擴張將帶來新的增長機遇。儘管面臨一些成本壓力,但 Costco 強大的定價能力和成本控制措施將有助於維持盈利能力。摩根大通對 Costco 股票給予增持評級,同時上調了目標價,反映出對公司未來業績的樂觀預期。

富國銀行:富國銀行分析師表示,Costco 的會員續約率一直保持在高位,這表明消費者對其品牌的忠誠度極高。第四季度,隨着公司持續推出新的商品和服務,預計將進一步提升會員滿意度和消費頻次。此外,Costco 在供應鏈優化方面的努力,將有助於提高運營效率,降低成本。富國銀行維持對 Costco 的中性評級,認為公司股價將跟隨業績穩步上升。

巴克萊:巴克萊分析師認為,Costco 在經濟環境波動時能夠保持相對穩定的業績表現,主要得益於其會員制商業模式的韌性。第四季度,預計公司將繼續受益於會員數量的增長以及會員消費的升級。同時,Costco 在數字營銷和廣告收入方面的探索,也為其未來增長提供了新的想象空間。巴克萊上調了對 Costco 的目標價,但維持了與之前相近的評級,對公司前景保持謹慎樂觀。

結論

總體而言,Costco在 2025 財年第四季度有望延續其增長態勢,銷售額和利潤預計將實現穩健增長。公司在業務擴張、會員體系維護以及成本控制方面的努力,為其業績增長提供了有力支撐。華爾街投行普遍對Costco持樂觀態度,多數給予買入或增持評級,並上調了目標價。然而,公司仍面臨宏觀經濟不確定性、競爭加劇等風險挑戰。投資者在關注Costco第四季度財報時,應重點關注銷售額增長的持續性、利潤表現、會員續約情況以及公司對未來戰略的規劃,以全面評估公司的投資價值。

此內容基於tiger AI及彭博數據生成,內容僅供參考。