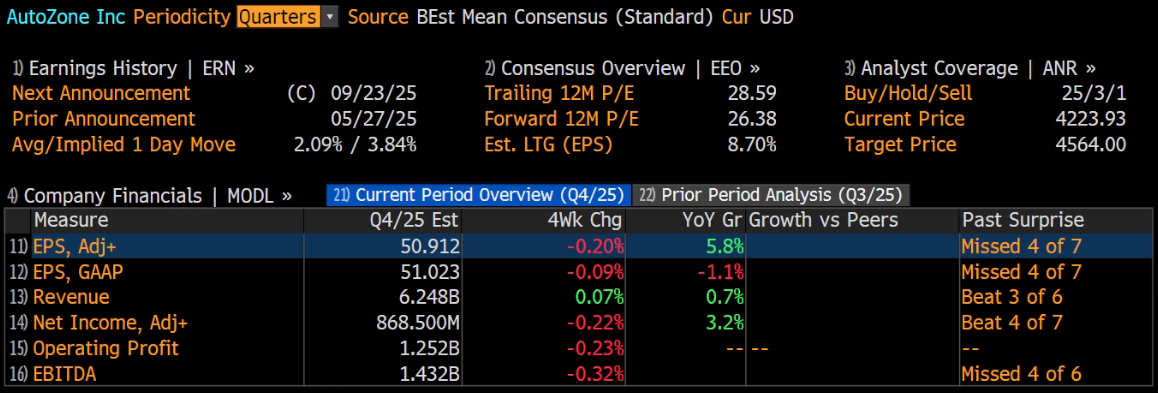

美國汽車零配件零售商汽車地帶將於9月23日美股盤前發布2025財年第四季度財報。根據彭博分析師預期,汽車地帶第四季度營收為62.48億美元,調整後淨利潤為8.69億美元,調整後EPS為50.91美元。

上季度業績回顧

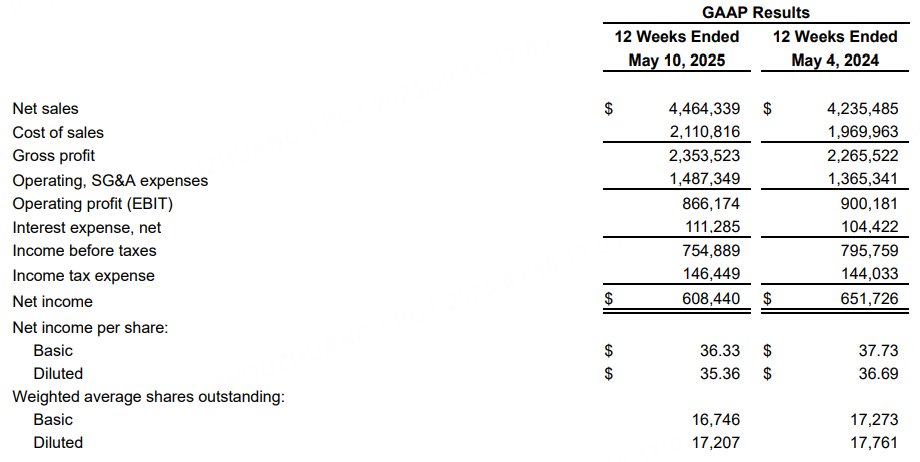

在 2025 財年第三季度,汽車地帶營收為 44.643 億美元,按年增長 5.4%,高於分析師預期的 44.158 億美元。其中,總公司同店銷售額增長 5.4%,國內同店銷售額增長 5.0%。不過,每股收益為 35.36 美元,低於分析師預期的 37.07 美元。

本季度業績預測

業務板塊分析

(一)商業業務

商業業務是汽車地帶的重要增長引擎。在 2025 財年第三季度,國內商業銷售額實現了 10.7% 的增長,這是自 2023 財年第二季度以來首次實現兩位數增長。UBS 預計第四季度商業業務部門仍將保持高個位數的增長,這將有力推動可比銷售增長約 4%。公司持續在客戶服務、技術以及拓展零部件供應方面發力,使得商業業務銷售增長態勢良好,且有望在第四季度延續這一強勁表現。

(二)零售業務

零售業務方面,國內零售同店銷售額在第三季度增長超過 3%。儘管面臨諸多外部因素挑戰,但公司通過有效的策略,使得零售業務保持穩定增長。隨着汽車保有量的穩定以及消費者對汽車 DIY 維修保養需求的持續存在,零售業務預計在第四季度將繼續貢獻穩定的營收。並且公司持續的店鋪擴張計劃,包括在國內新開 54 家門店,也將為零售業務增長注入新動力。

(三)國際業務

國際業務在第三季度展現出較強韌性。儘管受到 17 個百分點的匯率逆風影響,導致未經調整的同店銷售額下降 9.2%,但按恒定貨幣計算,同店銷售額增長了 8.1%。公司在國際市場積極佈局,新開 30 家國際門店,未來有望通過持續的市場拓展和本地化策略,減輕匯率影響,進一步提升國際業務營收貢獻。

影響因素分析

(一)積極因素

投資回報顯現:公司在門店、車隊、供應鏈、人員和技術基礎設施等方面持續投入,這些投資在當前業績增長中逐漸體現出回報,推動各業務板塊發展,預計在第四季度將繼續發揮積極作用。

市場份額擴大:汽車地帶憑藉自身品牌優勢、產品豐富度以及服務質量,不斷從競爭對手處獲取市場份額,這在商業和零售業務增長中得以體現,有助於提升整體營收和利潤。

店鋪擴張計劃推進:持續的國內和國際店鋪擴張計劃,增加了銷售網點,為營收增長提供了新渠道,隨着新門店運營逐漸成熟,將在第四季度帶來更多收入貢獻。

(二)潛在風險

匯率波動:國際業務受匯率波動影響較大,若第四季度匯率持續不穩定,可能對國際業務營收和利潤產生不利影響,抵消部分業務增長帶來的收益。

成本壓力:原材料價格波動、人力成本上升等因素可能增加公司運營成本,壓縮利潤空間,儘管公司通過規模效應等方式緩解,但成本壓力仍需關注。

總結

綜合來看,汽車地帶在 2025 財年第四季度有望延續增長態勢。商業業務的強勁增長、零售業務的穩定表現以及國際業務的逐步拓展,在積極因素的推動下,營收和利潤大概率實現增長。不過,匯率波動和成本壓力等潛在風險也不容忽視。投資者需密切關注公司財報中各業務板塊詳細數據、成本控制措施以及對未來業務展望等信息,以便更準確評估公司未來發展潛力和投資價值 。

此內容基於tiger AI及彭博數據生成,內容僅供參考。