摘要:自動駕駛企業 小馬智行 將於11月25日盤前發布2025年第三季度財報。自動駕駛消費市場仍在起步階段,財報看點應主要集中在Robotaxi和Robotruck服務的表現。

二季度回顧

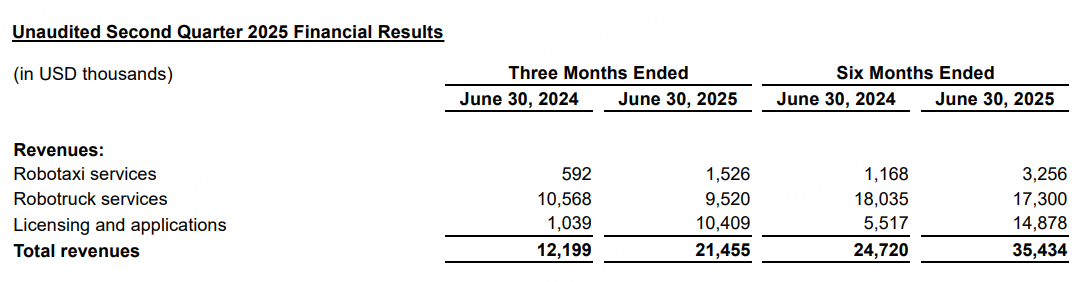

2025年第二季度,小馬智行營收2145.5萬美元,按年增長75.9%;淨虧損5330萬美元,按年擴大72.5%。二季度毛利率有所改善,為16.1%,上年同期為-0.3%,主要是由於公司專注於優先考慮Robotaxi和Robotruck服務中的高利潤收入來源,以減少毛利率的波動性。

二季度,Robotaxi服務收入150萬美元,按年增長157.8%,但總收入的佔比不足10%。小馬智行表示,來自乘客端的車費收入實現按年增長超過300%。

三季度預期

根據彭博社的數據,分析師目前普遍預期小馬智行三季度銷售額2277萬美元,調整後每股收益-0.18美元,毛利率15.73%。

主要看點

車規級Robotaxi量產節奏與城市擴張

第七代Robotaxi採用100%車規級零部件,自動駕駛套件較上一代成本下降約70%,並在耐久與平台化適配上做了系統優化,這為更大規模的投放與更可控的維護成本打下基礎。公司上一季度披露,量產車型已在北京、上海、廣州、深圳落地運營,並實現全天候收費服務擴容。隨着年內千台規模目標推進,車隊密度提升將帶來訂單密度與調度效率的改善,乘客端的等待時間與成功接單率有望同步優化。更重要的是,規模化將攤薄固定成本,使單位經濟模型改善具備可驗證性。

市場側反饋顯示,一線城市用戶的Robotaxi使用頻率與自然復購逐步上升,疊加平台入口拓展與與生態夥伴合作,需求側的拉動有望與供給側產能釋放形成良性互動。公司強調遠程監管的「人-車比」持續下降,這將進一步降低運營端的人力成本,改善每單成本結構。

海外試點方面,中東與歐洲的前期路測與示範區落地為中長期收入打開第二增長曲線,在本季度的資本市場預期框架下,海外業務更多是驗證技術與模式的前置鋪墊,對短期收入貢獻仍以邊際增量為主,但對估值敘事與政策預期有積極作用。

經營質量與成本結構優化

毛利率層面,上季度16.14%的毛利率較去年同期顯著改善,核心在於收入結構從低毛利的項目型或試點型轉向更穩定、可複製的收費運營和高質量的授權與應用;若本季度車隊規模與訂單效率繼續提升,同時保險與運維成本繼續下行,毛利率有望延續改善趨勢。需要跟蹤的關鍵指標包括:每車日均訂單、平均客單價、空駛率、遠程監管「人-車比」、車輛保險費率與維修更換成本。

費用端,淨利率仍為-247.49%,顯示期間費用與研發、投入強度仍高。本季度的看點是費用強度是否隨規模化運營帶來攤薄,特別是銷售管理費用與研發投入的邊際效率。若本季度繼續強調高質量投放而非盲目擴張,淨虧損按月收窄的信號將強化市場對單位經濟模型拐點的信心。

現金與資金安全墊是商業化爬坡期的生命線。公司在上季度後對外強調充足的現金與理財資產,這有助於保障量產與城市拓展節奏不被資金節律打斷,但同樣需要警惕投入強度與回收周期的匹配,避免短期內因密集投放導致現金消耗快於預期。

業務結構與增長動能

Robotaxi:作為最具成長彈性的核心業務,上季度Robotaxi收入約153萬美元,按年增長157.8%,乘客端車費收入按年增速更高。若本季度繼續擴大覆蓋區域與延長運營時段,疊加第七代車型投入比例提升,訂單規模與服務穩定性提升可能帶來收入的按月增長。短期內仍需關注季節性、重大活動帶來的流量波動,以及政策測試區域的滾動調整對可運營面積的影響。

自動駕駛卡車服務:上季度約952萬美元的收入體量為公司提供相對穩健的現金流與B端場景驗證,卡車業務的路線、倉配協同和運營時段較為可控,有利於在短期內貢獻收入與毛利。若本季度推動更多幹線或城際線路的規模化,卡車業務將繼續在收入端提供支撐,同時緩衝Robotaxi在早期階段的波動。

牌照及申請與授權應用:上季度約1,041萬美元的收入,體現公司在多城市、多場景獲得准入與資格的能力,也反映出技術授權與生態合作的貨幣化路徑;若本季度政策與試點範圍繼續擴大,相關收入有望維持穩定貢獻,並通過生態滲透反哺核心運營業務的用戶擴展與合規通道。

對估值與股價的潛在影響因素

量產兌現與千台目標的階段性里程碑,是情緒與估值彈性的直接觸發點;任何關於產能爬坡、車輛交付與城市擴張的超預期/不及預期,都可能引發股價的快速波動。

單位經濟模型的邊際改善,如「人-車比」降至關鍵分水嶺、保險費率顯著下行、單車日單量穩定提升,將強化市場對經營可持續性的信心,從而提高對中長期利潤模型的折現。

海外業務的樣板間落地與平台合作的進度更新,雖短期收入貢獻有限,但對公司全球化能力與商業模式可複製性的驗證具有估值溢價效應。

機構觀點

據高盛研報,隨着消費者接受度在一線城市的提升、人力司機供應趨緊以及政府和保險行業的助力,Robotaxi將成為自動駕駛技術最早且最顯而易見的商業化路徑之一,預計到2035年,中國Robotaxi市場總規模可達470億美元,且有望實現盈利,2026年開始在一線城市實現正毛利率。這意味着從2025年到2035年的10年間,Robotaxi的市場總規模將增長757倍。

如今,自動駕駛消費市場仍在起步階段,小馬智行仍需要長時間的投入以維持競爭優勢。在這之前,小馬智行可能還要處於長時間的虧損之中。