為何黃金大幅上漲?

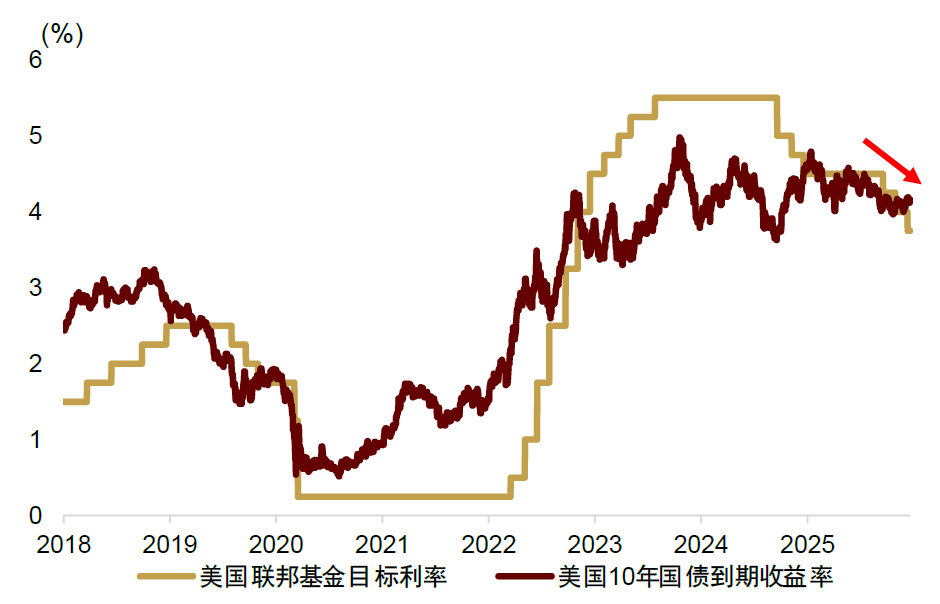

近期黃金價格一度衝破4500美元/盎司,再創歷史新高,背後是三重因素支撐:首先是聯儲局重啓寬鬆周期。在維持政策利率水平9個月不變之後,聯儲局今年9月重啓降息,已經連續降息三次各25bp,且宣佈12月開始購買短端國債,擴大央行資產負債表,向市場投放流動性。進入2026年,聯儲局的前瞻指引顯示明年可能仍會繼續降息。聯儲局貨幣大方向上趨於寬鬆,支持黃金錶現。

圖表:聯儲局今年9月重啓降息,已經連續降息三次各25bp

資料來源:Wind,中金公司研究部

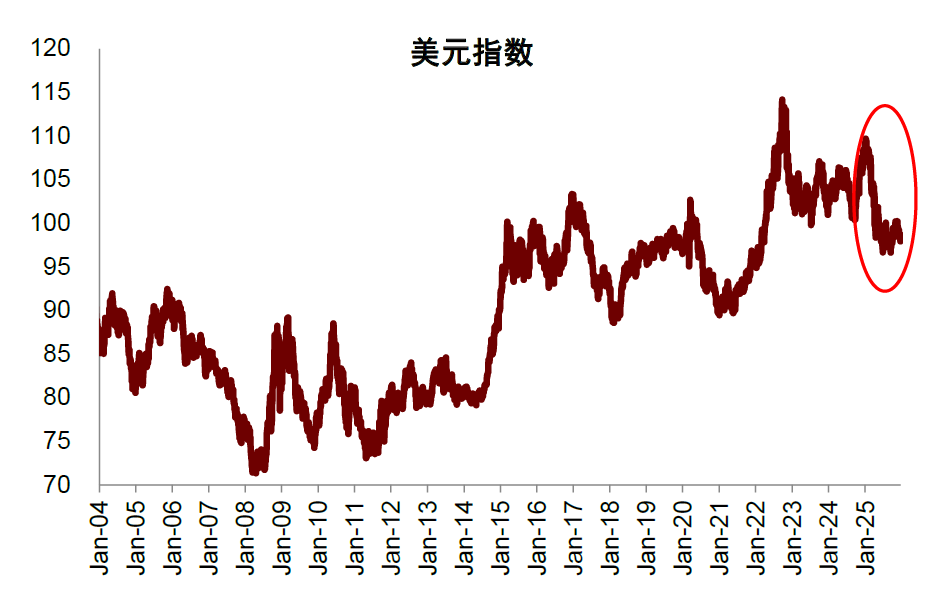

其次是美元信譽下降。疫情後美國財政赤字率升至6%左右,遠高於疫情前中樞,國家債務快速積累,導致債務風險上升。此外,近期美國總統特朗普對聯儲局決策的干預增加,現任聯儲局主席鮑威爾將於2026年5月屆滿卸任,特朗普即將提名新一任聯儲局主席,投資者擔憂聯儲局獨立性下降。財政與貨幣因素疊加,讓投資者對美元體系與美元資產的信心下降,導致美元進入貶值周期,今年美元指數已經下跌10%左右。黃金具有貨幣屬性,是現行美元體系的替代品,在美元信用分裂的過程中受益。

圖表:美元指數從2025年初開啓貶值周期

資料來源:Wind,中金公司研究部

最後是全球地緣風險升級。近期美國針對委內瑞拉石油出口的制裁正在演變為實質性的海上攔截行動[1]。與此同時,烏克蘭無人機襲擊了俄羅斯黑海沿岸的能源出口關鍵基礎設施,俄烏衝突陷入談判僵局[2]。黃金具有避險屬性,此時相對受益。黃金大漲的同時,白銀上漲幅度甚至更大,可能受到工業供需層面因素影響。由於白銀具有工業屬性,需求對製造業周期和新能源產業高度敏感。2025 年全球光伏裝機、新能源汽車、電子與電氣設備等領域對白銀的需求持續增加,而白銀供給端擴張有限,導致供需邊際趨緊。

黃金還能漲多久?

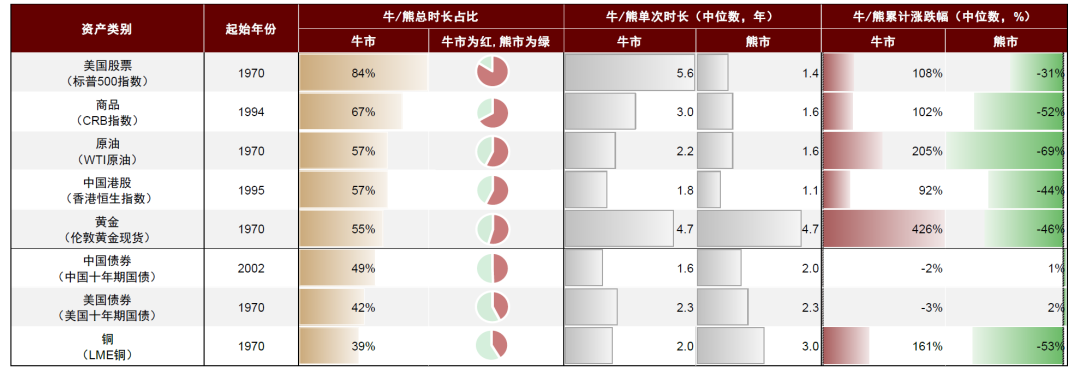

本輪黃金牛市已經持續3年,上漲2.7倍,市場宏大敘事開始出現把黃金上漲持久化的傾向。中金大類資產團隊自2022年四季度起已經連續3年建議超配黃金,但我們認為黃金價格不會永遠上漲,牛熊切換是正常現象,不宜用宏大敘事指導投資決策,而應使用數據模型客觀分析資產運行規律。我們梳理了全球主要大類資產的牛熊特徵,發現黃金牛市與熊市總時長佔比相對均衡,且在主要大類資產中單次熊市持續時間最長。

圖表:全球主要大類資產牛熊市時長與升跌幅統計

注:A股、港股、美股按漲幅超過20%閾值、持續時間6個月以上的時段確認為牛市,其餘時段確認為熊市;中債、美債按收益率漲幅超過75bp的閾值、持續時間6個月以上的時段確認為熊市,其餘時段確認為牛市;商品、銅、黃金、原油按收益率漲幅超過30%的閾值、持續時間12個月以上的時段確認為牛市,其餘時段確認為熊市。拐點確認方法為,熊市從峯值當日,牛市從谷值當日開始。債券的升跌幅為利率的變化

資料來源:Wind,中金公司研究部

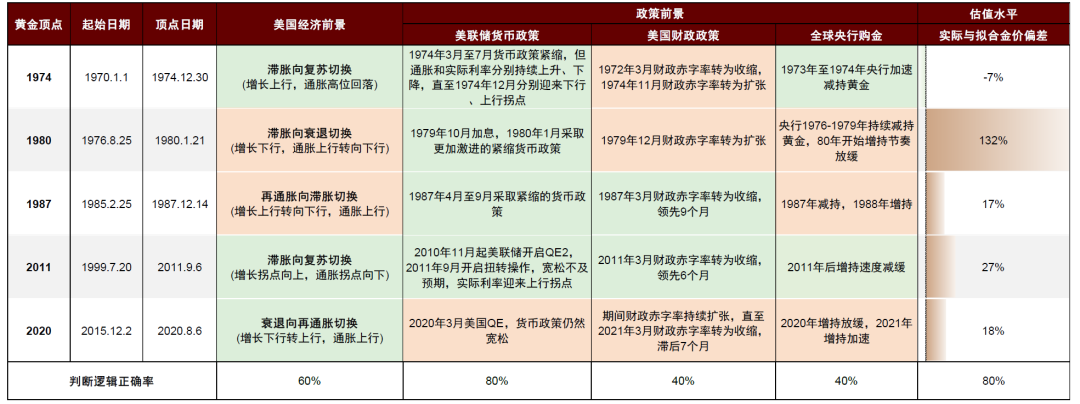

因此在黃金大幅上漲3年之後,現在有必要研究黃金牛市結束的一般性規律,並提前做好準備。在《大類資產2026年展望:乘勢而上》中,我們系統覆盤了歷史上五輪黃金牛市頂部,發現聯儲局明確收緊貨幣政策與美國經濟發生根本改善(增長上行,通脹下行)是最為有效的牛市頂部信號。

圖表:黃金牛市的頂部規律:聯儲局政策信號相對準確,頂部判斷難度低於股票

注:1)黃金實際與擬合金價的偏差根據黃金估值模型殘差與擬合金價計算。2)綠色填充單元格表示該信號利空黃金,紅色表示該信號利多黃金

資料來源:Bloomberg,Haver,Wind,中金公司研究部

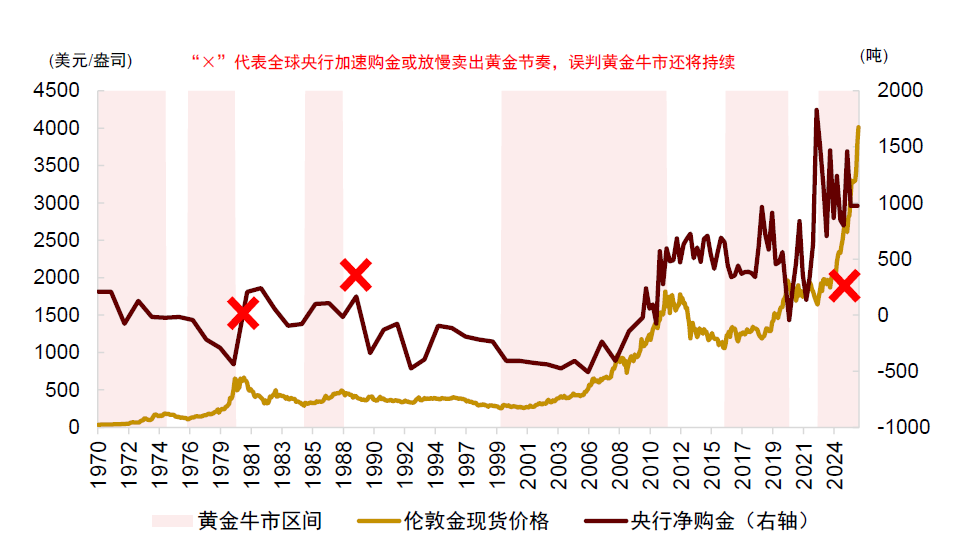

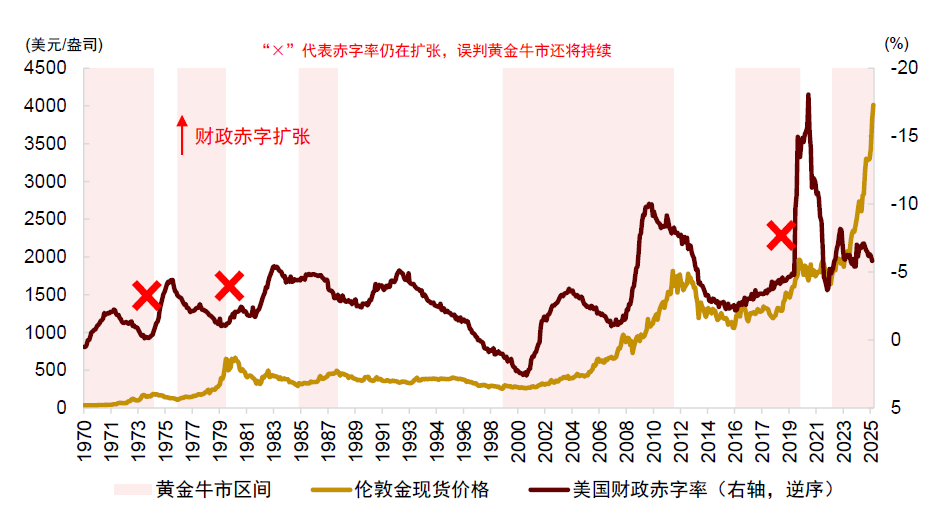

美國債務與財政赤字是否擴張,或全球央行是否加速購金,對黃金牛市頂部的指示意義有限。

圖表:央行購金量預測牛市頂部準確率一般

資料來源:Bloomberg,Haver,中金公司研究部

圖表:美國財政赤字率對金價有長期解釋力,但對黃金頂部時點判斷正確性並不高

注:紅色「×」代表赤字率擴張,錯誤判斷了黃金牛市還將持續

資料來源:Bloomberg,Haver,中金公司研究部

當前聯儲局仍處於寬鬆周期之中,美國經濟仍受到滯脹(增長下行,通脹上行)困擾,因此在看到美國政策與經濟拐點之前,黃金牛市可能繼續,我們維持超配黃金。

黃金還能漲多少?

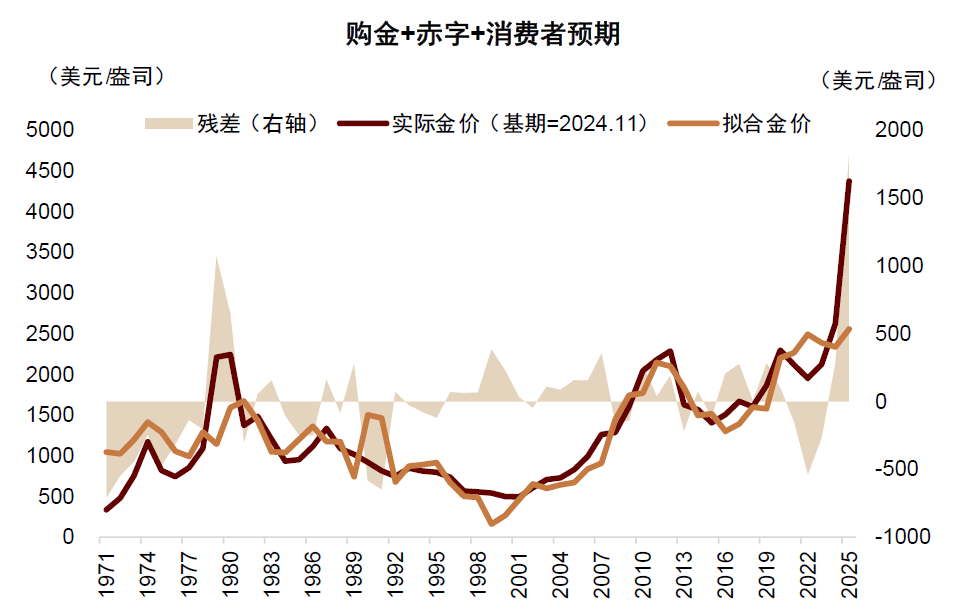

2024年初,黃金價格從2022年10月低點1640美元/盎司上漲至2000美元/盎司附近,市場對黃金估值分歧明顯加大,但我們堅定認為黃金並未被高估,提出傳統定價框架正在失效,並首次使用四因子模型(實際利率、美元、央行購金與美國債務規模)對黃金價格進行系統解釋和預測,提出黃金的價格中樞為2400美元/盎司(《黃金還能買嗎》、《黃金的新趨勢與新機遇》)。

2025年1月,我們升級至黃金模型2.0,上調黃金長期價格預測至3300-5000美元/盎司(《黃金到底貴不貴?》)。

目前黃金上漲至4500美元/盎司附近,已經提前達到我們的長期價格預測。基於當前基本面指標數值,其實黃金價格已經明顯高於模型計算的短期估值中樞,可能存在一定泡沫。

圖表:黃金價格已經明顯高於模型計算的估值中樞

資料來源:Wind,中金公司研究部

根據前述討論,由於聯儲局政策與美國經濟尚未出現拐點,因此黃金牛市可能並未結束。但在黃金價格已經脫離基本面指標與模型擬合後,市場波動或明顯增大,具體點位預測難度較高,我們建議淡化黃金價格點位預測,更關注資產趨勢改變時點。我們預期在2026年初,由於美國通脹持續上行,美國增長邊際改善,聯儲局可能放緩寬鬆節奏,或對黃金錶現形成階段性壓制。但是再往前看,隨着2026年5月新的聯儲局主席就職,2026H2美國通脹迎來下行拐點,聯儲局可能再次加速降息,為黃金繼續上漲提供新的支持。因此未來黃金牛市可能不是單邊行情,而會跟隨聯儲局政策與美國經濟動向出現波動。

上述邏輯同樣適用於白銀等商品。由於白銀的市場規模更小,流動性相對更低,價格波動幅度可能會大於黃金。

資產配置建議:維持超配黃金,把握短期波段機會與流動性外溢機會,上調商品至標配,維持超配中國股票,低配中債,標配美股美債

今年黃金漲幅較大,估值偏高,2026年初聯儲局寬鬆預期階段性退坡,或成為風險來源。考慮到明年聯儲局最終仍會重新加速寬鬆(《聯儲局降息周期中的經濟與市場前景》),因此如果明年初金價發生明顯回調,可能是逢低增配的機會。黃金大幅上漲之後,近期銅、白銀等商品也有強勁表現,部分反映黃金流動性外溢效應。除此之外,商品還可以對沖地緣風險與美國經濟過熱風險,我們已經在年度展望中建議把商品上調至標配,尤其看好有色金屬。與此同時,我們提示白銀等金屬相對黃金市場規模更小,流動性更差,如果明年黃金出現波動,回調風險同樣更大,建議做好風險控制,避免盲目追漲。

中國股票繼續受益於AI科技浪潮與流動性寬裕,且當前估值合理,尚未看到牛市頂部信號,因此我們堅定看好中國資產重估,維持超配中國股票。風格上,由於穩增長政策相對溫和,短期內市場風格或仍以科技成長為主,周期與價值風格切換仍需等待更明確的經濟或政策信號。

中債利率已經處於較低水平,估值相對較高,且市場對長端債券供給的承載能力受限,利率曲線進一步陡峭化的可能性上升,建議維持低配中債。

圖表:過去兩年債券利率下行速度相對經濟基本面過快,導致債券估值偏貴,可能積累調整風險

資料來源:Wind,中金公司研究部

海外資產方面,美股同樣受益於宏觀流動性與AI產業趨勢,但美元貶值周期中的彈性偏低,疊加高估值擔憂,追高風險大,建議維持標配美股。

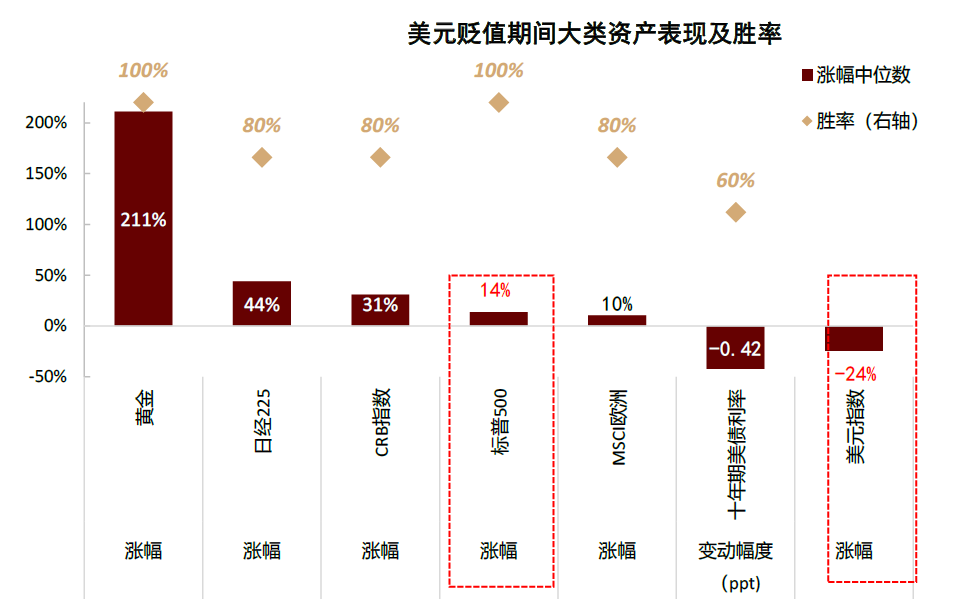

圖表:歷次美元下行期,非美股票跑贏美國股票

資料來源: Haver,中金公司研究部

同時需要關注的是,若明年一季度美國經濟出現增長與通脹階段性回升,存在成長價值風格切換的可能性。對於美債,明年初通脹上行與寬鬆預期退坡可能形成擾動。年初「大美麗法案」落地後,美國財政發債規模有所增加,如果「對等關稅」被最高法院推翻,亦存在階段性增發美債籌集資金的風險,也可能利空美債表現,因此我們建議短期繼續標配美債。

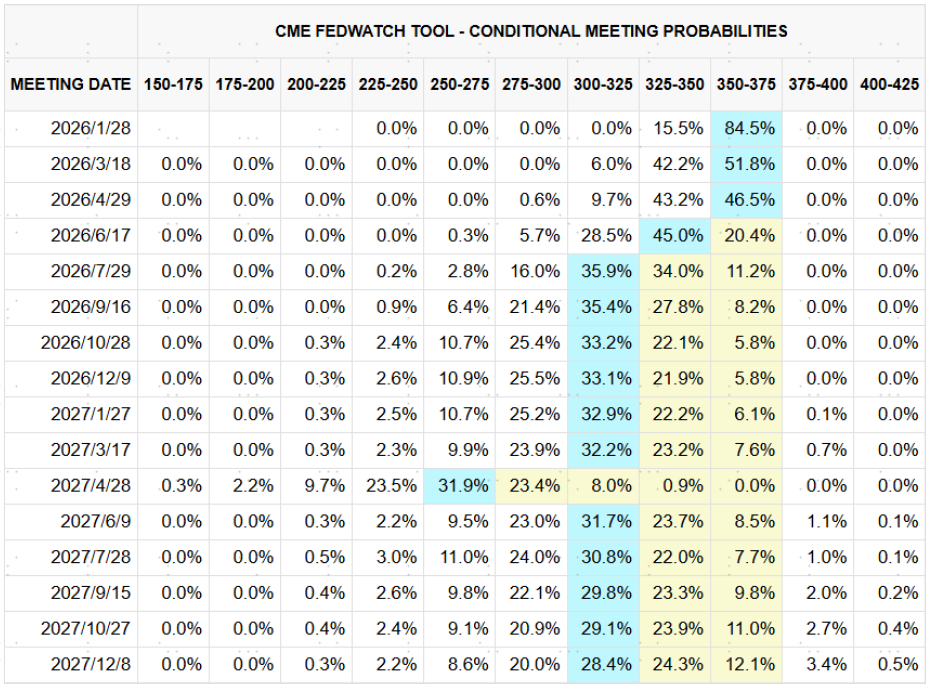

中期來看,現在市場僅預期聯儲局2026年降息2次,我們認為過於保守。明年5月新任聯儲局主席上台,且美國通脹下半年或進入下行周期,聯儲局有條件降息超過2次,十年期利率也可能順勢降至3.5%附近,我們建議耐心等待美債增配時點。

圖表:期貨市場預期聯儲局2026年僅降息兩次

資料來源:CME Group,中金公司研究部