摘要: 甲骨文 將於12月10日盤後發布2026財年第二財季業績。這份財報將成為美股AI行情的重要觀察窗口。

上季度回顧

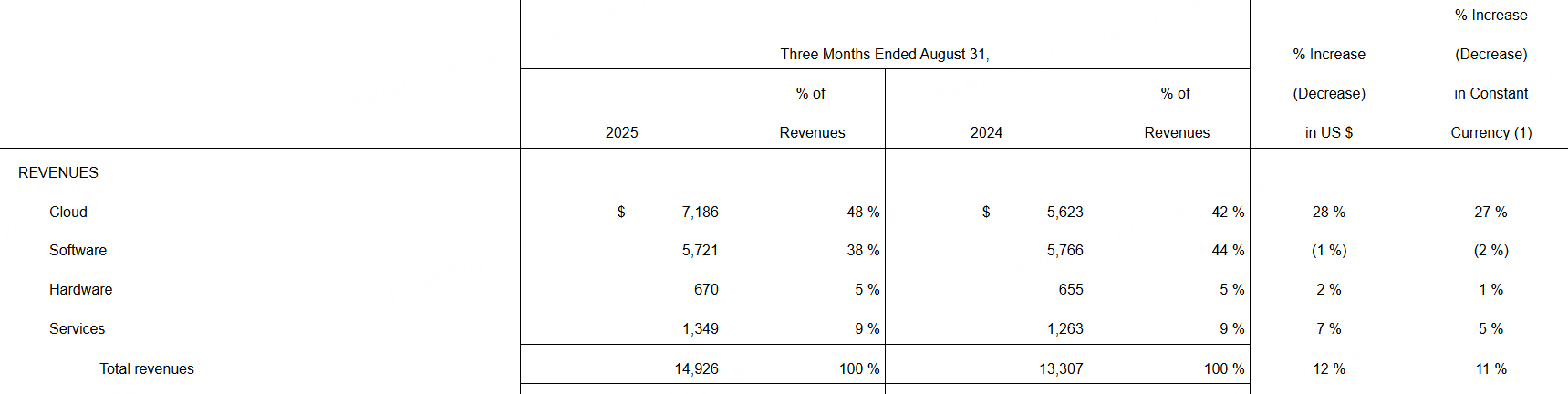

2026財年第一財季,甲骨文剩餘履約義務4550億美元,按美元和固定匯率計算均增長359%;GAAP每股收益下降2%至1.01美元,非GAAP每股收益增長6%至1.47美元。

第一財季總收入149億美元,按美元計算增長12%,按固定匯率計算增長11%。雲收入(IaaS+SaaS)72億美元,按美元計算增長28%,按固定匯率計算增長27%;雲基礎設施(IaaS)收入33億美元,按美元計算增長55%,按固定匯率計算增長54%;雲應用(SaaS)收入38億美元,按美元計算增長11%,按固定匯率計算增長10%。

本季度預期

按老虎國際APP的數據,分析師普遍預期甲骨文第二財季總收入162.2億美元,按年增長15.36%;每股收益1.637美元,按年增長11.37%;息稅前利潤67.94億美元。

本季度展望

AI算力帶動的雲需求

近期圍繞AI訓練與推理的算力擴張帶動甲骨文雲與軟件業務的訂單儲備與交付節奏,市場普遍將本季度收入與EPS的增長與AI需求強度掛鉤。上季「雲計算和本地部署軟件」收入達到129.07億美元,顯示核心業務韌性與客戶粘性提升。本季度若AI客戶的推理與訓練需求延續,IaaS/PaaS以及配套軟件許可的增購將支撐雙位數的營收增長。

從利潤結構看,毛利率受規模效應與高附加值軟件收入佔比支撐,上季毛利率為67.28%。本季度若雲收入繼續提高佔比,同時硬件與服務收入相對穩定,整體毛利率有望保持相對穩健水平。不過,為匹配大型客戶的交付周期和數據中心資本開支,期間費用與折舊攤銷可能階段性上行,淨利率的改善節奏取決於規模化帶來的費用攤薄速度。

風險在於大型訂單的上線進度與供給側資源的協調,一旦交付節奏不及預期,收入與利潤確認可能後延;若市場對AI投入回報的質疑升溫,短期股價與估值彈性可能受擾,但中長期看訂單儲備將繼續強化基本面。

軟件許可與支持的現金流穩定器

甲骨文的軟件許可與支持業務歷來是現金流與利潤的穩定器,上季雲與本地部署軟件的規模體現了續費與增購的穩定性。本季度在宏觀不確定性背景下,既有客戶對關鍵數據庫、應用套件的維護與升級需求仍在,從而為盈利質量提供支撐。

調整後EPS本季度市場預期為1.637美元,按年增約10.59%,若許可與支持收入穩定,同時雲收入實現結構性提升,EPS改善將更具可持續性。需要關注的是費用端的投資強度與折舊的上行是否被足夠的營收增量對沖,以確保利潤率不被擠壓。

伴隨大型客戶向AI應用遷移,數據庫與中間件的性能與彈性需求上升,甲骨文的產品組合與企業級服務能力將繼續承接這類增量,支撐收入與利潤的穩步改善。

數據中心與資本開支的平衡

市場近期對AI基礎設施投資的回報周期保持審慎,甲骨文需要在擴充算力、網絡與存儲資源的同時,兼顧資本效率與負債結構的穩健。上季淨利率為19.61%,顯示公司仍保持較好的盈利能力,但按月下滑提醒投資者留意投資節奏與費用率的管理。

若本季度收入達到約162億美元,規模效應將有助於攤薄固定成本;但若為滿足超大規模客戶的交付,短期資本密集投入繼續提升,淨利率修復的斜率可能仍取決於訂單向收入的轉化速度。管理層在財報中對產能擴張、合同履約義務與利潤率路徑的闡述,將成為市場解讀的關鍵。

在行業競爭加速的背景下,甲骨文通過差異化的價格與一體化軟件/數據庫生態,有望穩住企業級客戶羣。若季度中公告更多與頭部AI企業的合作進展,市場對中長期增長前景的信心將增強。

分析師觀點

近期機構觀點聚焦於AI相關訂單兌現與目標價調整的取態。多家研報指出,圍繞大型AI客戶的算力與網絡設備需求上行,甲骨文的雲與軟件收入持續受益,但利潤率節奏將受資本開支與交付周期影響。部分分析師在進入財報周前維持審慎樂觀,強調若本季度指引延續雙位數增收與穩定的調整後EPS增速,目標價多傾向維持或小幅上調;若管理層強調資本投入擴張且利潤率改善節奏放緩,部分機構可能下調目標價或維持觀望。

總體而言,市場的分歧集中在訂單兌現速度與利潤率修復路徑,本季度披露的收入指引與利潤率展望將左右後續目標價調整方向。