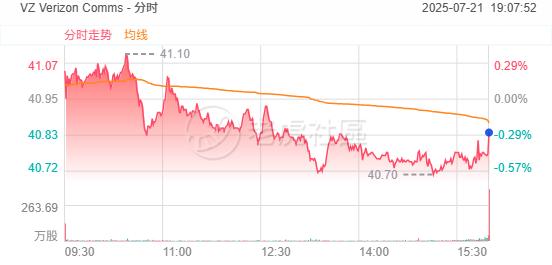

7月21日(周一)Verizon盤前升逾4%,消息面上,發布Q2季度財報,營收、淨利潤雙雙超預期。

整體業績表現強勁,戰略執行成效顯著

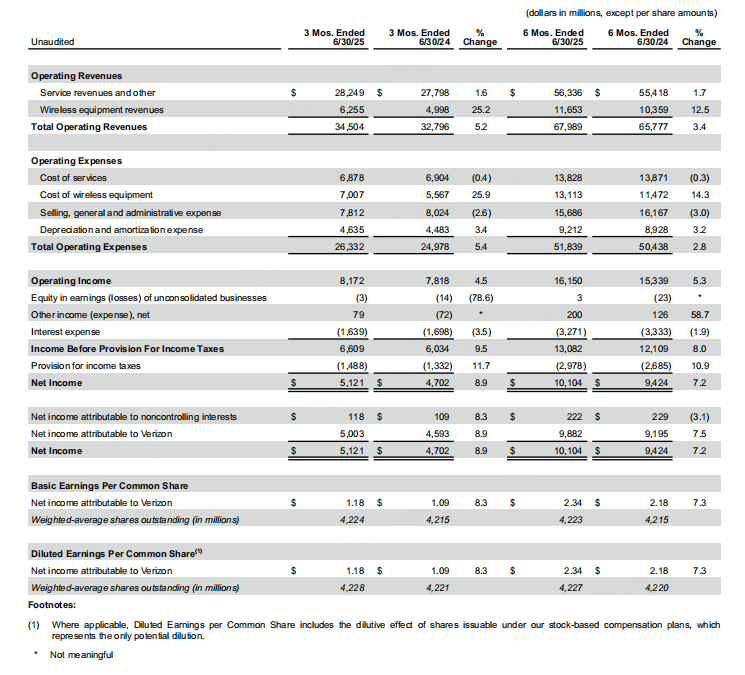

Verizon 2025年第二季度總營收達345億美元,按年增長5.2%,主要受無線設備收入驅動(按年大增25.2%)。調整後EBITDA(息稅折舊攤銷前利潤)為128億美元(利潤率37.1%),按年增長4.1%;調整後每股收益(EPS)1.22美元,按年增長6.1%。上半年自由現金流達88億美元,按年增長3.6%,反映穩健的現金生成能力。

核心業務動態與運營指標

用戶增長分化:

寬帶業務成為亮點:固定無線接入(FWA)用戶突破500萬里程碑,總寬帶淨增18.1萬(按年下滑21.6%)。

移動業務:後付費手機用戶增長承壓,消費者端淨流失5.1萬(去年同期淨流失10.9萬),企業端淨增4.2萬(按年下滑68.9%)。但核心預付費用戶連續四季增長,本季淨增5萬。

用戶升級活躍:後付費手機升級量達450萬,按年大增30.9%,升級率升至3.6%(去年同期2.8%)。

收入結構變化:

無線服務收入209億美元(按年增長2.2%),主要受益於ARPA(每賬戶平均收入)提升:後付費ARPA達170.79美元(按年增長2.0%)。

FWA(固定無線接入)收入按年激增41.6%,成為增長引擎。

財務健康度提升

債務優化:總債務降至1460億美元,淨無抵押債務降至1160億美元,槓桿率(淨無抵押債務/調整後EBITDA)從2.5倍降至2.3倍。

資本支出可控:上半年資本支出80億美元,按年下降1.2%,顯示5G網絡投資效率提升。

股東回報:股息支付57億美元,按年增長1.8%,每股股息維持0.6775美元。

業務分部對比

消費者業務:營收增長6.9%,但後付費手機用戶數按年下降0.1%,EBITDA利潤率降至42.1%(去年同期44.1%)。

企業業務:表現亮眼,運營收入按年大增27.6%,EBITDA利潤率提升至22.9%(去年同期21.6%),反映成本優化成效。

上調全年指引,彰顯信心

基於上半年業績及稅改利好,Verizon上調2025年關鍵目標:

自由現金流:預期區間從175-185億美元上調至195-205億美元(增幅約12%)。

調整後EBITDA增長率:從2.0%-3.5%上調至2.5%-3.5%。

調整後EPS增長率:從持平至3.0%上調至1.0%-3.0%。

(注:無線服務收入增長與資本支出指引維持不變)

風險與挑戰

消費者後付費手機用戶增長疲軟(淨流失)與企業業務高增長形成反差,需關注用戶留存策略。

FWA淨增放緩(按年下滑24.8%),可能面臨市場競爭加劇壓力。

通脹與利率變化、網絡安全威脅等宏觀風險仍在指引中被重點提示。