廣發策略表示,如果後續美國政府停擺結束、聯儲局12月降息表態重新轉鴿、聯儲局停止縮表甚至重啓擴表,美元流動性得到緩解,港股可能會出現新一輪上漲。配置上,11月基本面驅動效應強,仍然採用槓鈴策略,以紅利為底倉,科技成長博彈性。

恒生科技指數近期波動較大,主要由於前期利好因素開始扭轉,港股流動性階段性承壓。科技成長板塊在經過二、三季度的輪動上漲後,存在部分資金獲利了結壓力,對利好反應趨於鈍化,而對外圍摩擦、行業監管、業績低於預期等利空因素更為敏感,市場波動加劇。

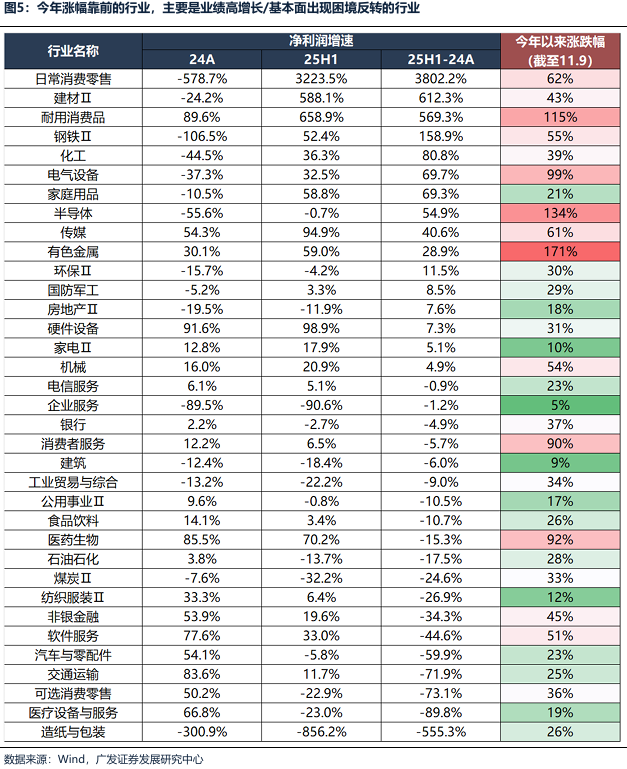

當前淨利潤增速和漲幅看似分叉,實則不然,本輪港股上漲是有較強基本面支撐。

(1)一方面,傳統行業和新興產業出現業績分化,新興產業迎來爆發式增長,而港股整體業績增速主要受到傳統行業拖累。另一方面,有業績支撐的行業漲幅更大,支撐指數整體上漲,例如新能源、AI、有色金屬、鋼鐵、半導體等,而業績增速繼續回落的行業,漲幅普遍較小,例如地產、基建、消費、金融等。

(2)港股中內資企業佔比超過70%,收入和利潤來自中國經濟,從A股財報中可以一探港股企業的經營趨勢。目前中國企業的總量拐點比預期要早,企業預期和信心逐漸穩定,現金流量表和資產負債表恢復後,逐漸啓動補庫存、擴產能。訂單增速連續5個季度上行,以製造業的訂單恢復為主。雖然傳統經濟部門仍有壓力(內需消費、地產周期、服務業),但是中國企業整體依靠先進製造業,尤其是來自於科技/外需的先進製造業,憑藉其結構轉型和業績釋放,實現了總量維度的企穩甚至改善。

港股下一階段上漲Trigger有哪些?

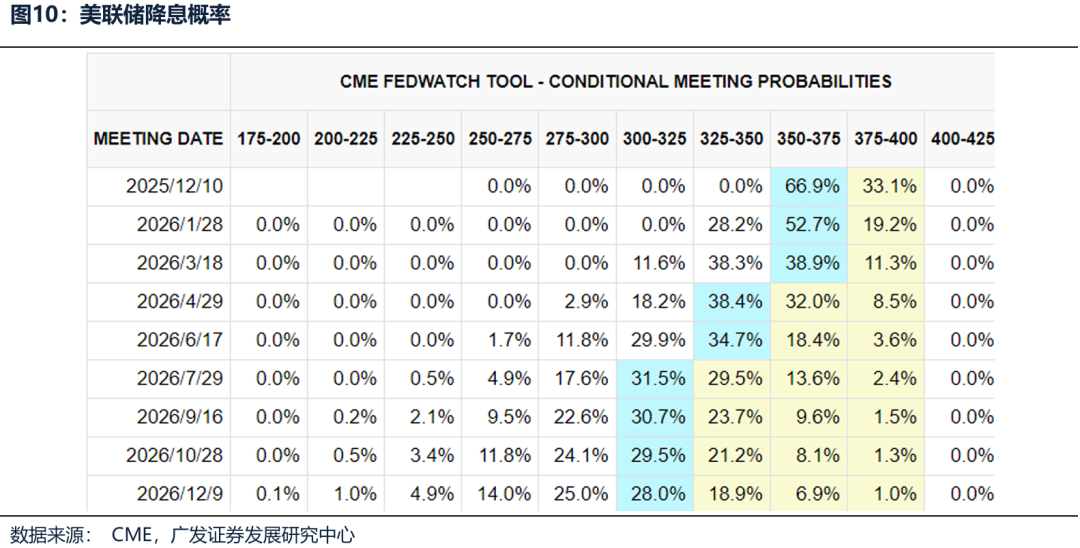

目前聯儲局降息表述偏鷹(12月降息概率降至66.9%),並且受到美國政府停擺、聯儲局縮表等影響,近期美國SOFR(擔保隔夜孖展利率, 「借錢成本」)與IORB(聯儲局準備金利率,「存錢收益」)的利差顯著擴大,美元短期流動性緊張。如果出現流動性預期改善(12月降息表態轉鴿、美國政府停擺結束、聯儲局停止縮表甚至重啓擴表,美元流動性得到緩解)或者是年末政策推動傳統行業業績預期修復,那麼港股迎來新一輪上漲機會。

港股牛市的基礎並未破壞,但演進方式更可能呈現「震盪上行、重心緩升」的特徵,而非單邊快速上漲,港股的11月基本面驅動效應強,仍然要重視高景氣板塊的價值。在配置上,仍然採用槓鈴策略,港股穩定價值類資產(尤其是AH溢價相對較高H股)作為底倉長期配置,港股景氣成長類資產的產業邏輯依然堅實,震盪中孕育機會。一旦上述Trigger出現,資金可能會流入中國最具備全球競爭優勢的核心資產,例如恒生科技(互聯網、新能源車)等。

報告正文

一、恒生科技為何近期波動較大?

9月港股市場放量上漲,主要由於資金面的利好以及行業基本面的改善。

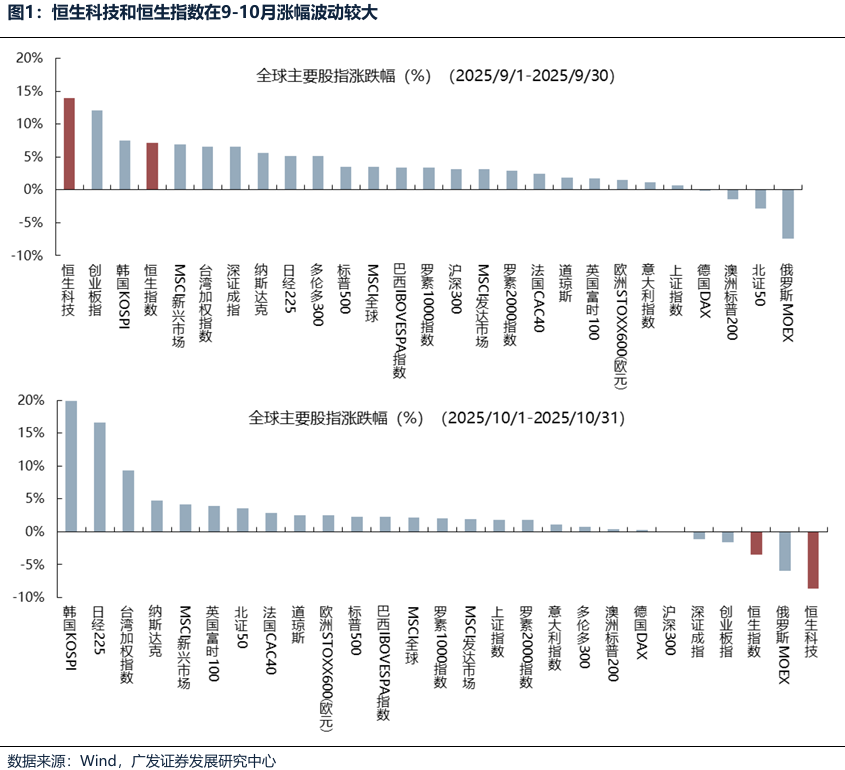

9月恒生指數和恒生科技分別上漲7.1%和13.9%,漲幅位居全球主要股指前列。一方面,中報過後港股互聯網業績利空出盡、市場開始逐步預期AI驅動的廣告及雲服務有望成為新的增長點,而A股部分行業估值偏高導致部分資金存在高低切的需求,南向資金積極湧入港股;另一方面,過往歷次聯儲局重啓降息,港股表現均較好,重啓降息後一年,恒生指數平均漲幅35.4%,聯儲局在9月18日開啓新一輪預防式降息,港股迎來新的配置窗口期。

行業層面,9月香港市場可選消費零售(30.9%)和電氣設備(30.3%)領升。

(1)可選消費零售主要受到業績超預期的阿里巴巴驅動,外賣補貼大戰還未在2026財年一季報顯現,而AI驅動的廣告及雲服務有望成為新的增長點。

(2)電氣設備主要受到以寧德時代驅動,儲能的國內外需求持續超預期,產業鏈出貨上修,上游供需緊張加劇下漲價意願增強,帶動板塊需求、盈利預期抬升,市場在需求上可能存在顯著預期差,集成廠業績已開始逐步兌現。

但是,到了10月,前期利好因素開始扭轉,港股流動性階段性承壓,對市場利好鈍化、利空敏感。

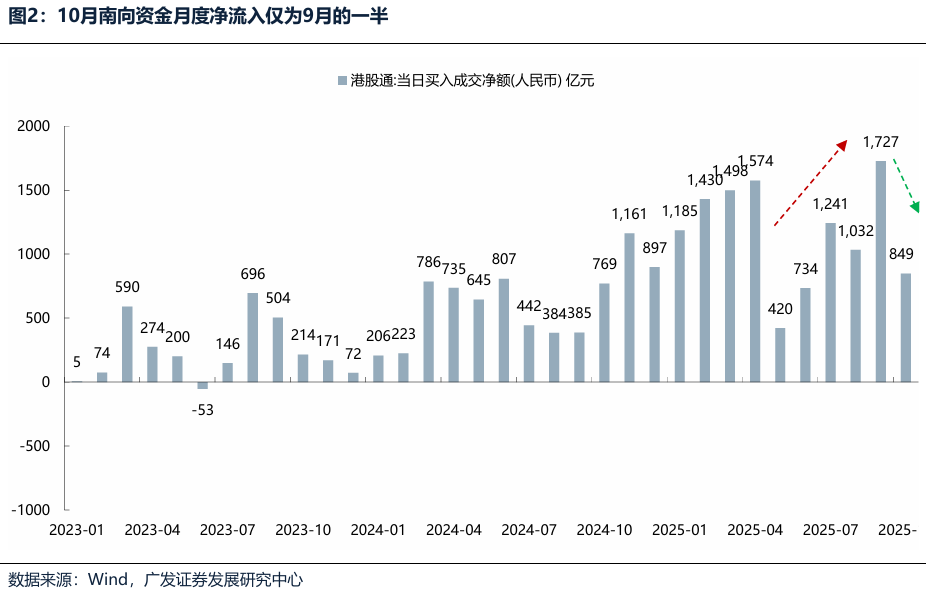

一方面,10月FOMC會後,聯儲局再度鷹派表述,12月降息的概率從95%暴跌至65%;美國聯邦政府關門、聯儲局縮表、疊加財政部發債回補TGA,導致銀行體系的過剩流動性(銀行儲備金餘額+逆回購餘額)降至2021年以來的最低水平,美國流動性危機的擔憂升溫;疊加近期南向資金流入放緩,10月淨流入僅為過往9月的一半,港股流動性階段性承壓。

另一方面,前期基本面利好已在9月兌現,當前經濟高頻數據修復力度偏弱,政策端也未出現超預期的刺激措施,科技成長板塊在經過二、三季度的輪動上漲後,對利好反應趨於鈍化,而對外圍摩擦、行業監管等利空因素更為敏感。

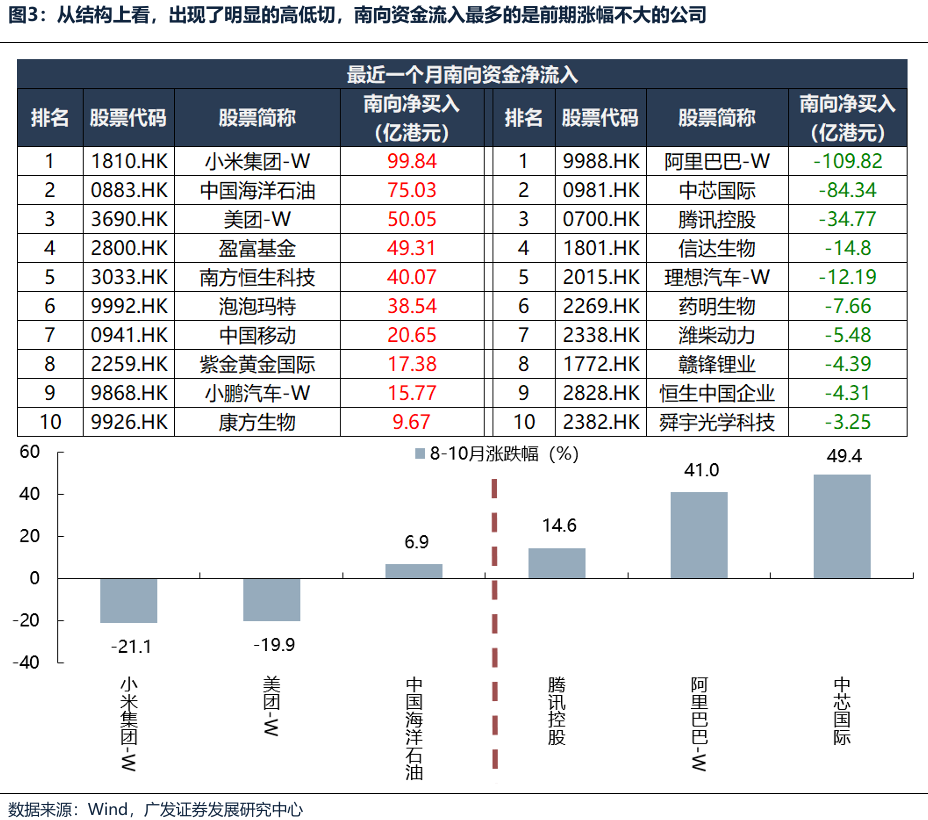

因此,資金流向防禦性較強或者前期漲幅落後的板塊和公司,10月漲幅前五的行業均是高股息行業,如石油石化、煤炭、銀行、交運、公用事業。增量資金有限情況下,存量資金開始出現高低切,作為一個印證,可以看到南向資金10月淨流出的主要是前期漲幅最大的中芯國際、阿里巴巴,均有80億以上淨流入;而前期超跌的美團、小米在10月都有南向資金50億以上的淨買入。

二、本輪港股上漲沒有基本面支撐嗎?

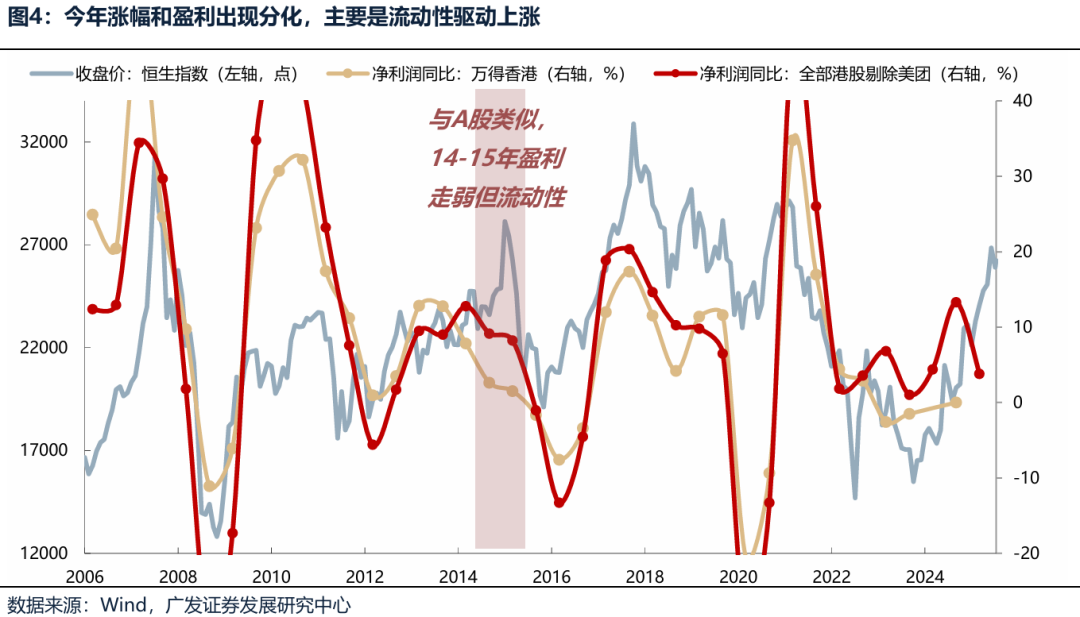

從長時間序列上看,港股走勢主要由企業淨利潤增速的方向所驅動,僅有2014-2015年雖然淨利潤增速走弱但在增量資金驅動下,指數繼續上漲。四萬億計劃刺激下,恒生指數2009年淨利潤由負轉正並上行時,指數走勢同步上行。2016-2017年中美經濟復甦共振,恒生指數淨利潤增速觸底反彈,指數走勢也觸底後再度走強。而2024年經濟復甦,恒生指數淨利潤增速自低位轉正抬升,指數跟隨業績開始低位反彈。

當前淨利潤增速和漲幅看似分叉,實則不然,本輪港股上漲是有較強基本面支撐。

一方面,傳統行業和新興產業出現明顯業績分化,新興產業迎來爆發式增長,港股整體業績增速主要受到傳統行業拖累。傳統行業例如地產、基建、消費、金融等,受到財政力度、PPI的拖累,淨利潤增速下行,拖累港股整體的淨利潤增速下行。然而,新興產業、先進製造業,例如新能源、AI、有色金屬、鋼鐵、半導體等具備全球競爭優勢的行業,今年以來業績增速明顯加速上行。

另一方面,行業漲幅也出現明顯分化,有業績支撐的行業,漲幅更大,支撐指數整體上漲。今年以來漲幅靠前的主要是有業績支撐的新興產業/先進製造業,拉高的港股整體指數的漲幅,而對於業績增速繼續回落的行業,今年以來漲幅普遍較小,部分漲幅較大的行業,普遍是存在業績好轉預期,例如港股創新藥license-out持續落地、互聯網業績雖然短期受到外賣補貼的衝擊,但AI驅動雲計算板塊超預期。

此外,由於港股財報更新頻率低於A股,但是港股市場中內資企業佔比超過70%,收入和利潤主要來自中國內地經濟,而A股和港股的業績相關性較強,我們從A股財報中可以一探港股企業的經營趨勢。我們在報告《Q3業績深度:經濟結構轉型的成效已在A股報表中體現》中提到:目前中國企業的總量的拐點比預期要早,企業預期和信心逐漸穩定,對應現金流量表和資產負債表恢復後,逐漸啓動補庫存、擴產能。

(1)中國企業的總量的拐點比預期要早, ROE連續4個季度企穩。

(2)24年現金流困局階段性緩解。今年較去年同期,經營現金流、投資現金流、籌資現金流均有改善。對應着企業逐漸「敢於花錢」,無論是花錢補庫存、或是花錢擴產能,能看到今年Q2-Q3出現了明顯的拐點型信號。

(3)而中國企業(A股三季報)表徵【訂單】的指標也延續改善:合同負債+預收賬款的按年增速連續5個季度上行,以製造業的訂單恢復為主。

(4)雖然傳統經濟部門仍有壓力(內需消費、地產周期、服務業),但是中國企業整體依靠先進製造業,尤其是來自於科技/外需的先進製造業,憑藉其結構轉型和業績釋放,實現了總量維度的企穩甚至改善。

三、港股下一階段上漲Trigger

結論:目前聯儲局降息表述偏鷹(12月降息概率降至66.9%),並且受到美國政府停擺、聯儲局縮表等影響,近期美國SOFR(擔保隔夜孖展利率, 「借錢成本」)與IORB(聯儲局準備金利率,「存錢收益」)的利差顯著擴大,美元短期流動性緊張。如果出現流動性預期改善(12月降息表態轉鴿、美國政府停擺結束、聯儲局停止縮表甚至重啓擴表,美元流動性得到緩解)或者是年末政策推動傳統行業業績預期修復,那麼港股迎來新一輪上漲機會,例如今年以來港股8-9月上漲(重啓降息)、4.2(關稅暫停南向大幅流入)、1-2月(南向、外資同時大幅流入港股)。

(一)Trigger 1:如果12月聯儲局降息表態再度轉鴿

目前聯儲局降息表述偏鷹(12月降息概率降至66.9%),一旦有所扭轉,就是港股新一輪上漲的起點。

(1)歷史上看,恒生指數估值變動與美國10年期國債收益率的變動在多數時期呈負相關性,每一次美國10年期國債收益率快速拉升,例如2021-2023年、2018年、2011年,估值對恒生指數均是負貢獻。

(2)今年以來效應尤其明顯,8-9月上漲(重啓降息)、4.2(關稅暫停南向大幅流入)、1-2月(南向、外資同時大幅流入港股),都對應着港股新一輪上行機會。

(3)此外,雖然明年年中纔會有鴿派聯儲局主席上台,但由於貝森特不滿鮑威爾對12月降息的鷹派表述,表示將於12月初啓動第二輪面試,遴選接替現任聯儲局主席鮑威爾的人選,以便特朗普能在聖誕節前確定新任主席。

(二)Trigger 2:如果美國政府停擺結束、聯儲局停止縮表甚至重啓擴表,美元流動性得到緩解

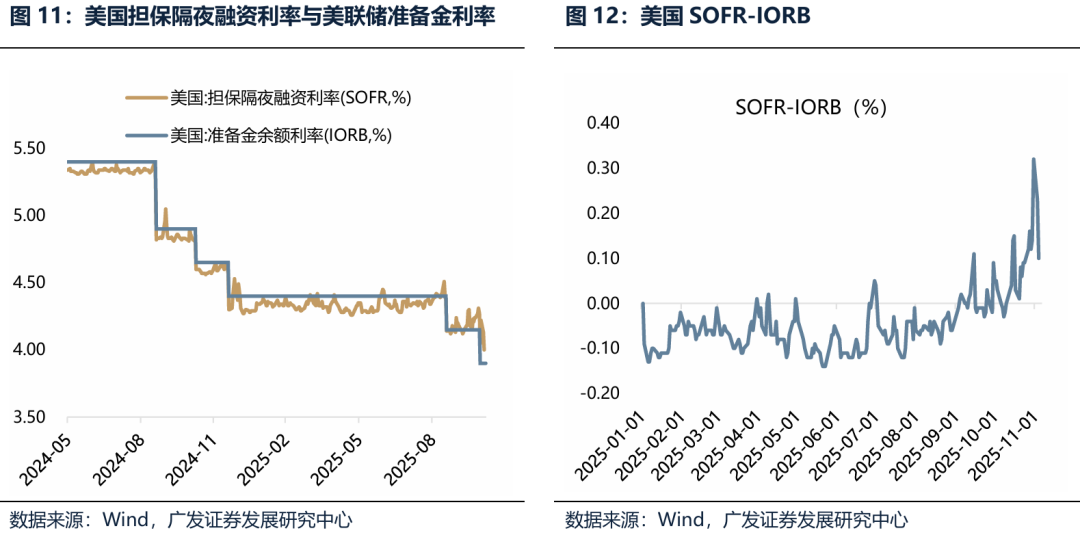

近期美國SOFR(擔保隔夜孖展利率, 「借錢成本」)與IORB(聯儲局準備金利率,「存錢收益」)的利差顯著擴大,美元短期流動性緊張。

10月31日,SOFR升至4.22%,較IORB(3.9%)高出32個點子,創下2020年3月以來最大單日利差;

11月3日,SOFR回落至4.04%,但仍較IORB高出14個點子;

11月5日,全球資產的避險情緒進一步發酵,加股市大跌,美債利率上行,美元指數上升,加密貨幣大跌,黃金、白銀、銅價下跌。

造成本次緊流動性收緊的原因有多種:

第一,聯儲局縮表、疊加財政部發債回補TGA,導致銀行體系的過剩流動性(銀行儲備金餘額+逆回購餘額)降至2021年以來的最低水平;

第二,政府關門,短期可能因無法支出,導致財政存款TGA餘額上升(接近萬億美元,大於22-23年的中樞7000-8000億美元)。

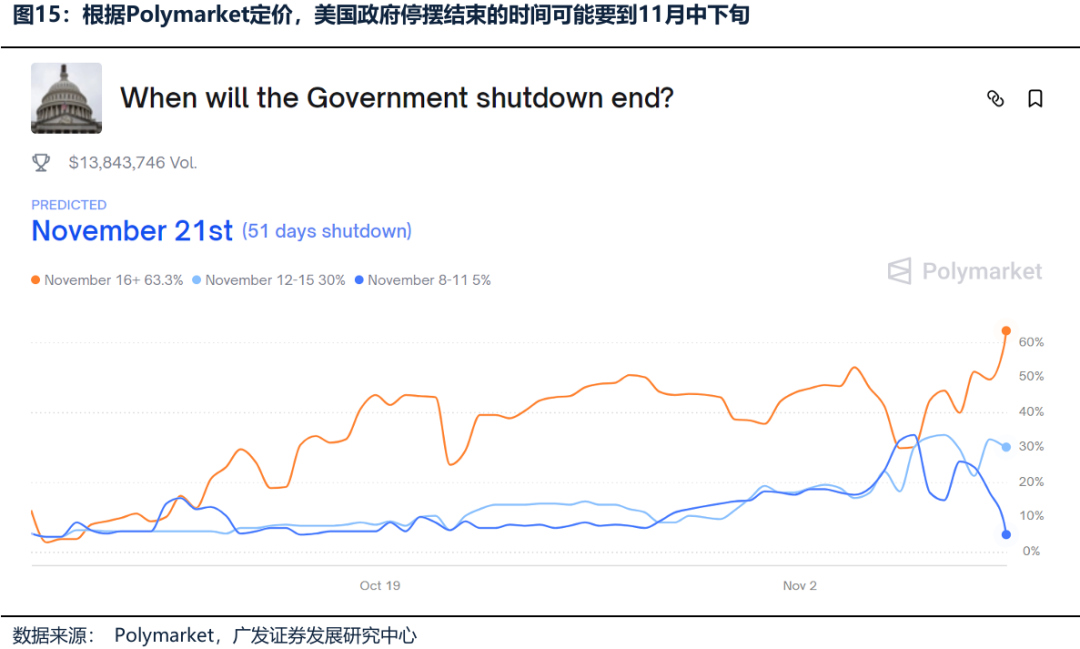

近期已經出現好轉現象:11月7日,美國參議院少數黨領袖、民主黨人查克·舒默表示,鑑於多次投票未能結束政府「停擺」,民主黨提出一項新的妥協方案,主張同時重啓政府運作,並提議將《平價醫療法案》補貼延長一年。市場開始預期未來美國政府停擺僵局將會得到打破。截至2025年11月8日,根據Polymarket定價,美國政府停擺結束的時間可能要到11月中下旬。

如果後續美國政府停擺結束、聯儲局12月降息表態重新轉鴿、聯儲局停止縮表甚至重啓擴表,美元流動性得到緩解,港股可能會出現新一輪上漲。

(三)Trigger 3:如果年末政策推動傳統行業業績預期修復

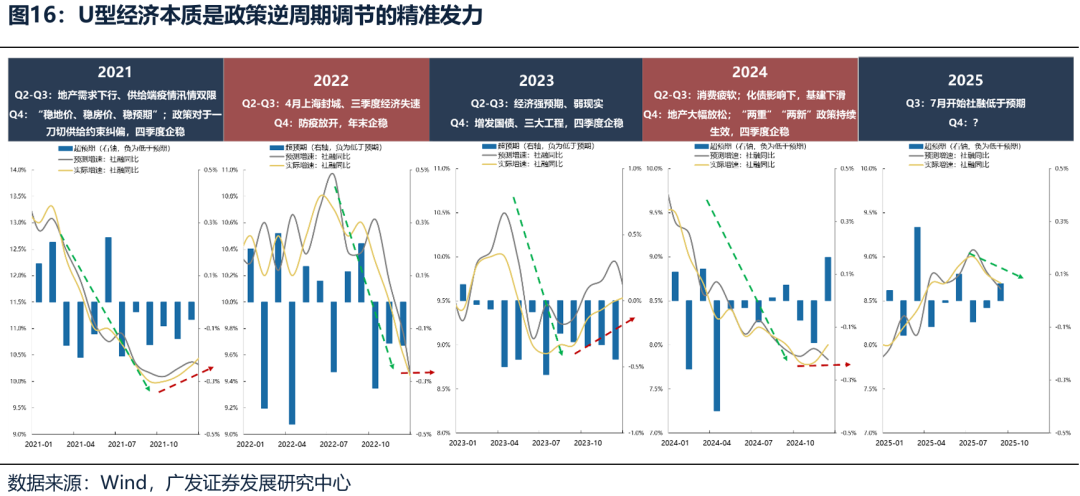

2021年以來經濟走勢清晰呈現了「U型經濟」的典型特徵,其本質是政策逆周期調節的精準發力:每當年中經濟總量出現下滑時,年末或次年初通過財政政策、貨幣政策或產業政策及時託底,推動經濟從下滑區間進入企穩回升通道,形成「經濟下滑-政策發力-企穩回升」的U型軌跡。

2021年:Q2-Q3受疫情汛情雙限等因素影響,經濟呈現下滑壓力,Q4政策端發力託底,對於「一刀切」供給約束糾偏,年末經濟企穩。

2022年:三季度經濟失速下滑;Q4防疫放開疊加政策發力,次年年初經濟企穩。

2023年:Q2-Q3處於「經濟強預期、弱現實」的階段,經濟表現承壓;Q4通過通過增發國債、推進「三大工程」等財政貨幣政策的發力,經濟在四季度企穩。

2024年:Q2-Q3受消費疲軟、基建下滑等因素影響,經濟面臨下行壓力。Q4地產領域「兩重」「兩新」政策持續生效,推動經濟在四季度企穩。

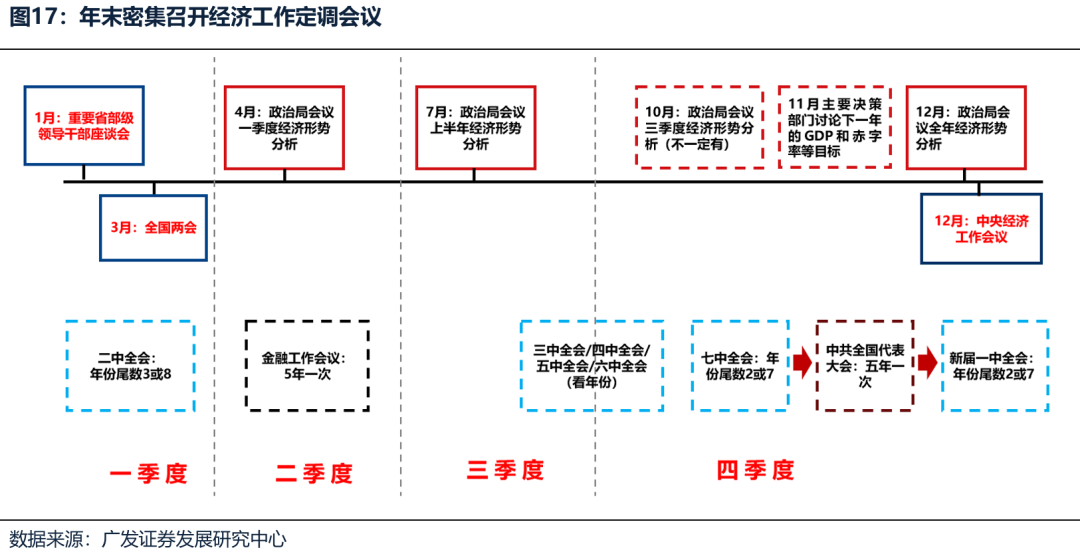

2025年:Q3開始社融低於預期,二季度開始經濟呈現下滑跡象。隨着聯儲局重啓降息周期、中國貨幣政策空間打開;年末十五五規劃推出、密集召開經濟工作定調會議,提振政策預期,有可能會推動傳統行業的業績預期修復。

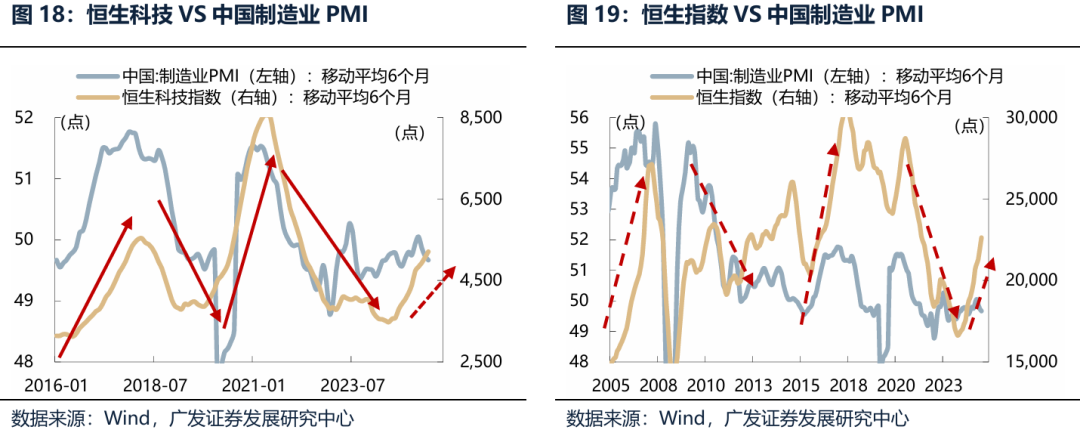

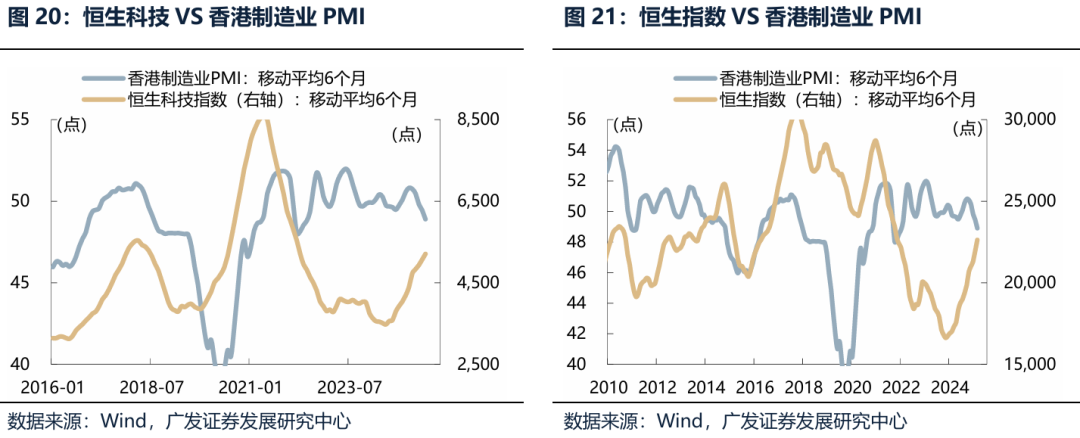

港股市場中內資企業佔比超過70%,收入和利潤主要來自中國內地經濟,年末政策推動傳統行業業績預期修復,也有助於恒生指數和恒生科技指數繼續上漲。作為一個驗證,我們可以看到恒生科技和恒生指數的走勢與中國製造業PMI高度一致,但是和香港製造業PMI基本關係不大。

四、配置上,11月基本面驅動效應強,仍然採用槓鈴策略,以紅利為底倉,科技成長博彈性

(一)不同於A股,港股的11月基本面驅動效應強

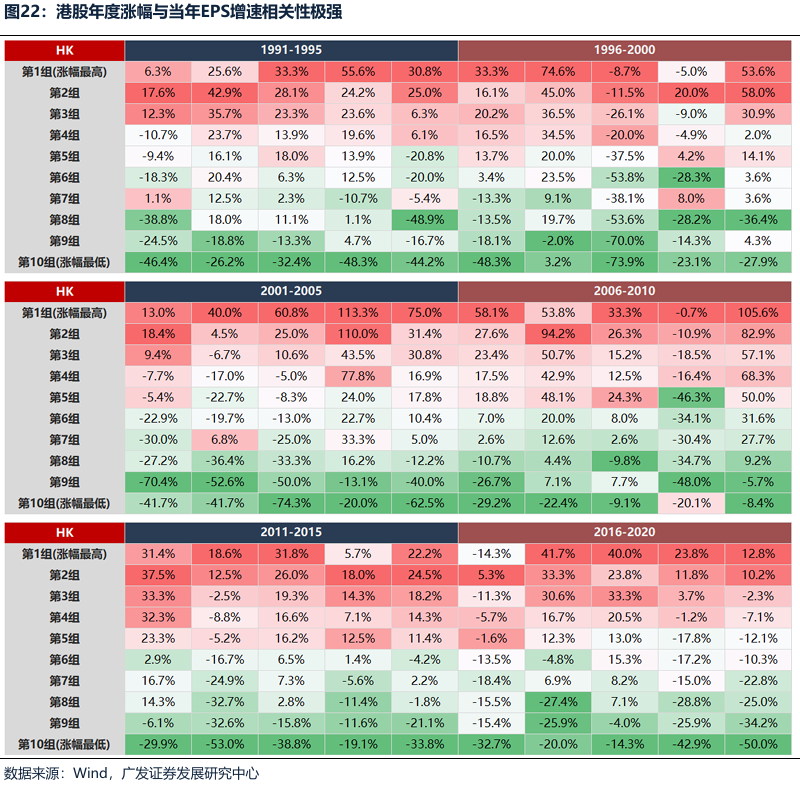

1.與A股市場類似,在港股市場上,景氣投資始終有效,港股中長期驅動因素是盈利,業績越好的公司,漲幅也越大。

(1)將全部港股公司分為十組,第1組代表EPS增速最大的公司,第10組代表EPS增速最低的公司,裏面每一個帶顏色的數字,都代表該組公司在該年的升跌幅中位數。

(2)我們回溯了諸多財務指標(如增速、盈利、估值、現金流、股息率等),從單因子有效性來看,在過去30年,最有效的仍然是業績的一階指標,比如淨利潤增速、營收增速、ROE變化率等。也就是說從單因子角度,相對景氣度的高低決定相對收益的高低。

(3)不管市場是牛市、熊市、還是震盪市,不管風格是藍籌還是成長,也不管板塊輪動是快還是慢,一年維度的升跌幅基本與當年的景氣度呈現單調正相關的情況,即業績前30%的個股當年升跌幅要遠好於業績後30%的個股。

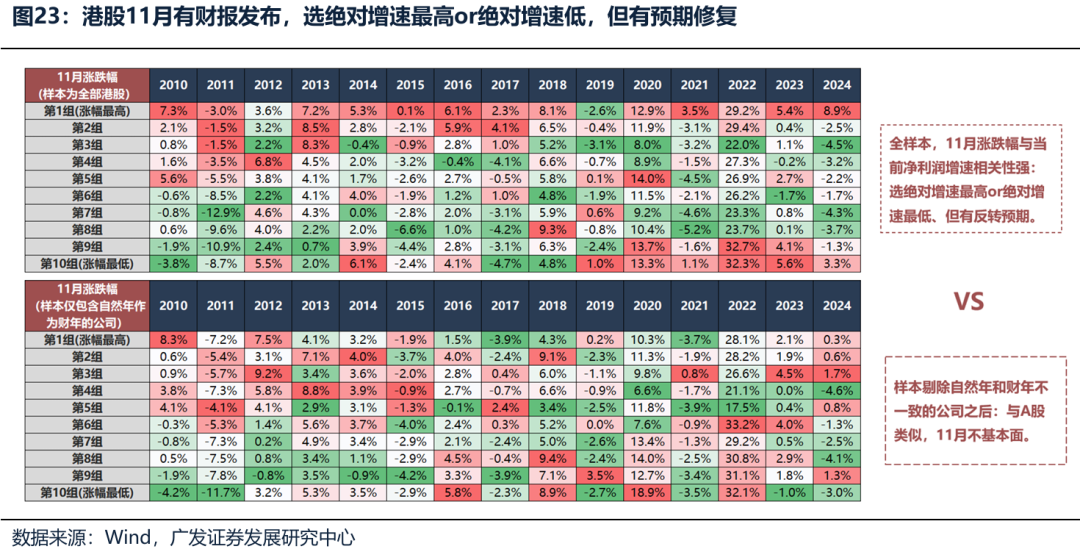

2.與A股市場不同的一點是,港股11月是相對比較基本面的,炒業績高增長或者業績特別差有預期預期的公司。背後原因是,港股仍有不少公司,自然年和財年不一樣,會在11月發布財報,例如阿里巴巴等。

(1)類似地,將全部港股公司分為十組,第1組代表EPS增速最大的公司,裏面,裏面每一個帶顏色的數字,都代表該組公司在11月的升跌幅中位數。

(2)從全樣本看,11月升跌幅與當前淨利潤增速相關性強,選絕對增速最高、或者絕對增速最低、但有預期預期的公司,即便是2014-2015年流動性驅動的牛市,在11月基本面更好的公司普遍漲幅也更高。

3.如果把自然年和財年不一樣的公司剔除,就和A股類似,11月炒基本面的效應相對不明顯。

(二)槓鈴策略,以紅利為底倉,科技成長博彈性

港股牛市的基礎並未破壞,但演進方式更可能呈現「震盪上行、重心緩升」的特徵,而非單邊快速上漲,關鍵變量在於港股盈利的上行(尤其是新興產業、具備全球競爭優勢的製造業)和流動性預期改善(12月降息表態轉鴿、美國政府停擺結束、聯儲局停止縮表甚至重啓擴表,美元流動性得到緩解)。

配置上,仍然採用槓鈴策略,港股穩定價值類資產(尤其是AH溢價相對較高H股)作為底倉長期配置,港股景氣成長類資產的產業邏輯依然堅實,震盪中孕育機會。一旦上述Trigger出現,資金可能會流入中國最具備全球競爭優勢的核心資產,例如恒生科技(互聯網、新能源車)等。

一方面,若年末政策釋放更積極的穩增長信號、12月聯儲局降息表述由鷹轉鴿、美國政府停擺結束,市場風險偏好有望回升,資金或將重新流向科技成長主線,建議關注儲能(國內外裝機需求持續超預期)、創新藥(年底醫保談判與學術會議催化密集)、AI(若回調至合理區間則具備中長期配置價值);

另一方面,年末部分資金存在獲利了結壓力,行業層面或出現明顯的高低切換,資金有望流向防禦性較強且前期漲幅落後的高股息板塊,或者存在困境反轉邏輯的公司,作為一個印證,可以看到南向資金10月淨流出的主要是前期漲幅最大的中芯國際、阿里巴巴等;而前期超跌的美團、小米在10月都有南向資金50億以上的淨買入,重點推薦【港股高股息】或者【前期漲幅不大的互聯網】作為底倉配置。