摘要:Meta將於7月30日美股盤後發布2025年第二季度財報。預計本季度廣告收入可平穩增長,尤其是AI驅動力加強。同時,資本支出壓力巨大,需觀察後續投入情況,會否對盈利形成壓力。

自一季度財報發布以來,Meta股價已上漲約30%(截至7月21日),跑贏連創新高的標普500指數與納斯達克指數。

一季度業績回顧

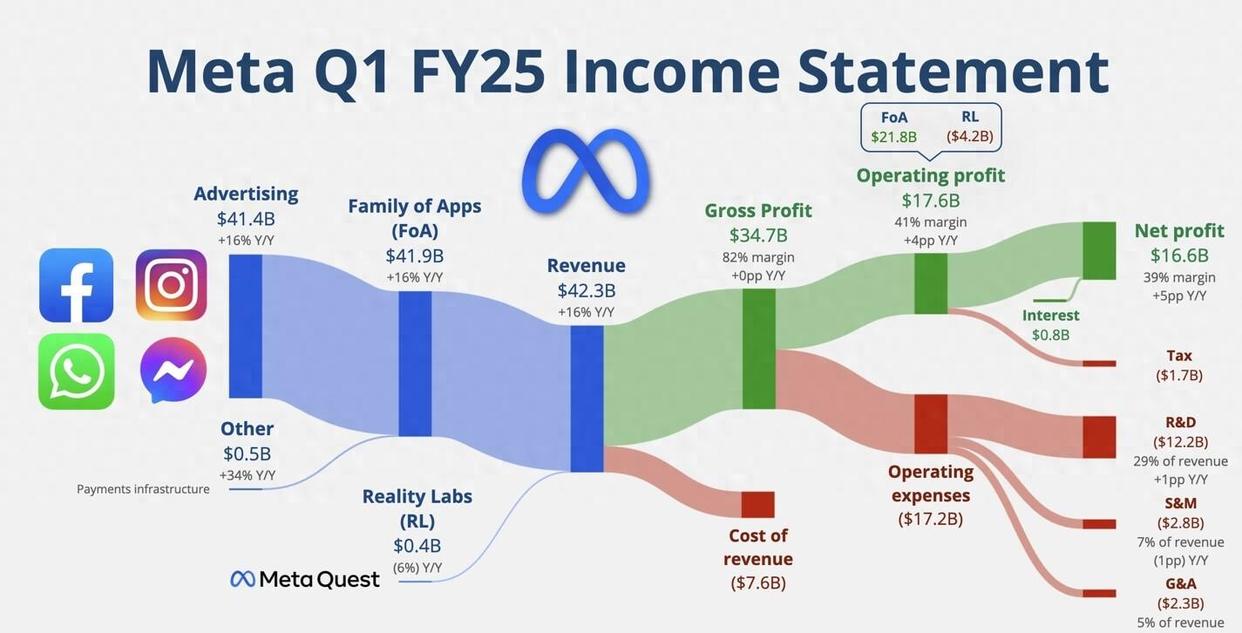

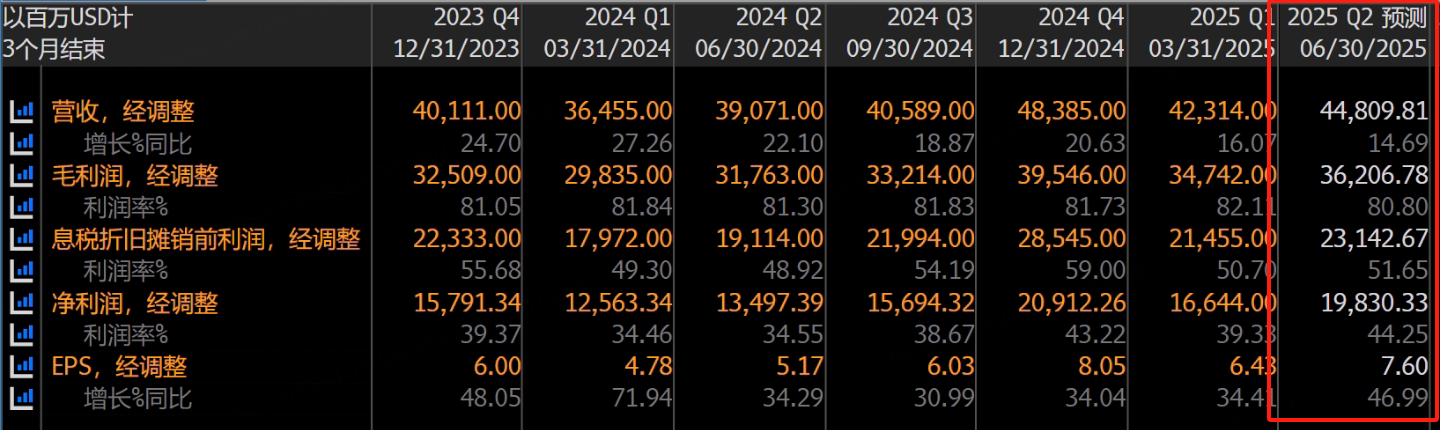

2025年一季度,Meta總營收達到423.14億美元,按年增長16%;淨利潤躍升至166.44億美元,增幅達35%;每股攤薄收益6.43美元,按年增長 37%;運營利潤為175.55億美元,按年增長 27%,運營利潤率從38%提升至41%。

Meta AI 的月活躍用戶接近 10 億。此外,公司現金流表現強勁,經營活動現金流為 240.26 億美元,自由現金流為 103.34 億美元,現金及有價證券總額達 702.3 億美元。

二季度業績預期

Meta預計二季度營收將在 425 億至 455 億美元之間,全年總支出預計為 1130 億至 1180 億美元,資本支出將增加至 640 億至 720 億美元,主要用於支持人工智能和數據中心建設。

而根據彭博社的數據,分析師普遍預期Meta二季度營收448.09億美元,按年增速超14%,淨利潤198.3億美元,按年增幅可達44%。

看點

扎克伯格:我相信AI,所以不惜一切代價打造最強算力和團隊

7月15日,Meta宣佈即將上線全球首個1吉瓦(等於1000兆瓦或者100萬千瓦)能耗的超級計算機機群;同時,能耗高達5吉瓦的算力集群正籌備建設。扎克伯格的邏輯是:最貴的人才,造地表最強的模型。

截至7月15日,已有十幾個人被Meta公開挖走,其中多數來自OpenAI,個別來自谷歌DeepMind和蘋果。據悉,Meta為前蘋果基礎研究團隊負責人龐若鳴開出2億美元薪酬,4名前OpenAI頂級研究員將拿到4年3億美元薪酬。

顯然,這種巨大投入會導致運營支出和資本開支居高不下。因此,雖然收入端可能持續帶來驚喜,但利潤端也會出現隱患。公司的未來增長完全依賴於AI投資能否持續轉化為符合預期的收入增長。

AI技術驅動廣告收入增長

據德意志銀行的數據,在AI工具「Advantage+」的加持下,Meta二季度廣告收入按月提升了約1個百分點,且三季度有進一步加速的趨勢。這與業界的整體趨勢形成鮮明對比。

AI技術,可能成為Meta未來持久的增長來源,因為可以改善廣告主的廣告支出回報率(ROAS)。

Meta廣告競價系統的「深度拍賣動態」(deep auction dynamics)正在很大程度上填補大客戶流失的空白,部分預算被重新分配至歐洲和拉美等地區。

AI推薦引擎增加用戶粘性

Meta核心應用的用戶活躍度也在AI的加持下出現積極改善,這將為未來更持久的廣告展示量增長提供支撐。

數據顯示,二季度Facebook的全球會話次數按年增長為-5%,優於一季度的-7%;用戶總時長按年增長為-3%,優於一季度的-6%。Instagram的全球會話次數按年增長4%,遠好於一季度的持平;用戶總時長按年增長11%,顯著高於一季度的6%。Threads的用戶時長在二季度按月增長了13%,保持了健康的增長態勢。

大行評級

德意志銀行:基於2026年預期GAAP每股收益30.22美元的26倍市盈率,德銀維持對Meta「買入」的評級、同時目標價看向770美元。

Needham:將META評級從"表現不佳"(Underperform)上調至持有。