英偉達將於美東時間2月25日盤後發布2026財年第四季度財報。在當前AI軍備競賽愈演愈烈、市場對資本支出泡沫議論紛紛的背景下,這份財報不僅是簡單的業績檢驗,更被視為全球AI熱潮能否持續的核心風向標。

根據老虎國際APP數據來源預測,英偉達2026財年第四季度營收有望達到610.8億美元,按年增長60.58%;每股收益(EPS)預計為1.52美元,按年增幅達80.66%。

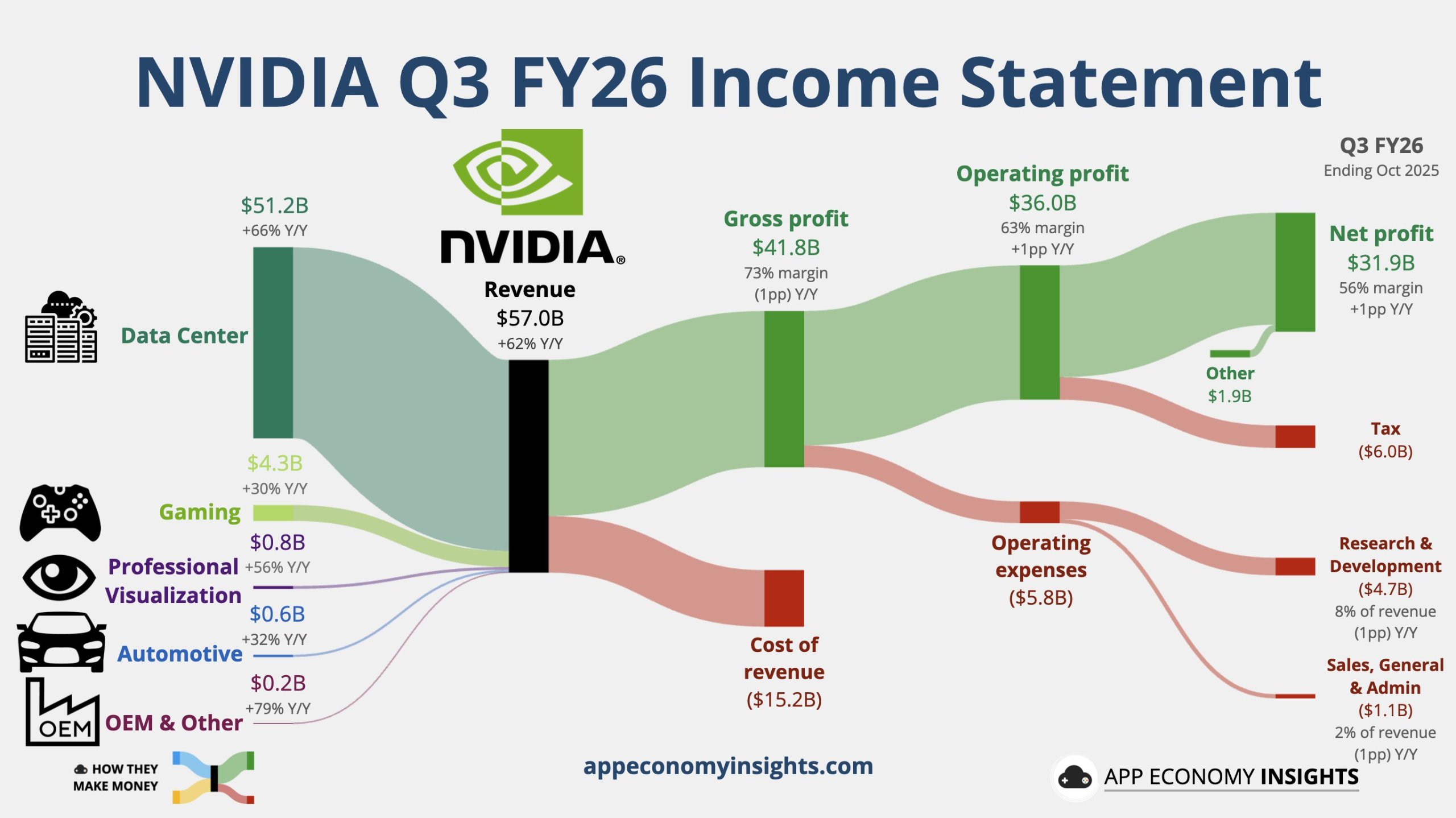

上季度業績回顧

英偉達三季度營業收入570.1億美元,按年增長約62%,分析師預期551.9億美元,英偉達自身指引529.2億至550.8億美元,前一季度按年增長56%;三季度非GAAP口徑下調整後的每股收益(EPS)為1.30美元,按年增長60%,分析師預期1.26美元,前一季度按年增長54%;三季度調整後毛利率為73.6%,按年下降1.4個百分點,分析師預期74.0%,英偉達指引為73%至74%,前一季度為72.7%、按年下降3個百分點。

三季度數據中心營收512億美元,按年增長66%,分析師預期為493.4億美元,前一季度按年增長56%;三季度遊戲和AI PC業務營收43億美元,按年增長30%,分析師預期為44.2億美元,前一季度按年增長49%;三季度專業可視化營收7.6億美元,按年增長56%,分析師預期為6.128億美元,前一季度按年增長32%;三季度汽車和機器人業務營收5.92億美元,按年增長32%,分析師預期為6.209億美元,前一季度按年增長69%。

本季度核心看點

相較於單純的營收、利潤數據,本季度財報的核心看點集中在產品進展、市場增量、未來指引三大層面,具體可拆解為四大關鍵維度,這也是決定英偉達股價後續走勢及長期估值的核心變量。

(一)Blackwell架構芯片:產能與營收貢獻成核心引擎

作為英偉達「史上最強大的AI芯片」,Blackwell架構芯片推理速度較上一代提升25倍,自推出以來訂單持續火爆,已排滿2026年全年,總金額高達5000億美元,目前已佔英偉達數據中心業務營收的三分之二,成為拉動業績增長的核心動力。

本季度財報中,市場將重點關注兩大關鍵點:一是產能爬坡速度,尤其是2026財年全年出貨量能否達到預期的610萬顆,這將直接反映台積電CoWoS封裝產能瓶頸的緩解情況,若出貨量超預期,將顯著提振市場信心;二是營收貢獻,瑞銀明確預測,Blackwell芯片本季度將貢獻約90億美元收入,成為業績超預期的核心支撐,其實際營收佔比將直接決定Q4業績的「天花板」。此外,Blackwell芯片的成本控制情況也需重點關注,若成本上行幅度超出預期,可能導致毛利率小幅下滑,引發市場對盈利能力的擔憂。

(二)Rubin新品進展:中長期增長的關鍵伏筆

Rubin作為英偉達最新一代架構芯片,被視為支撐公司未來2-3年增長的核心產品,也是市場關注的中長期焦點。此前英偉達在CES展上披露,Rubin已進入生產階段,預計將在2026年下半年逐步爬坡。

本季度財報及後續業績電話會中,市場將重點關注Rubin芯片的最新進展:一是量產節奏是否符合預期,高盛預計該芯片將在Q4進入放量階段,其放量速度將直接決定英偉達2027財年的增長動能;二是客戶訂單情況,尤其是超大規模雲廠商及主權國家的意向訂單,將印證Rubin芯片的市場認可度;三是技術迭代細節,是否有新的性能突破或成本優化,將影響市場對其長期競爭力的判斷。

(三)市場增量:中國市場與非超大規模客戶的貢獻

除了核心的超大規模雲廠商需求外,中國市場及非超大規模客戶的增量的需求,將成為本季度財報的重要亮點,也是支撐業績超預期的潛在動力。

中國市場方面,此前媒體報道顯示,中國已批准英偉達H200芯片的進口,儘管細節可能存在變化,但多數機構預計,騰訊、阿里巴巴、字節跳動等國內科技巨頭將逐步啓動採購,為英偉達帶來新的營收增量。本季度財報中,市場將重點關注中國市場的營收佔比及按月增長情況,若增量顯著,將進一步增厚公司營收及EPS表現。據調研數據顯示,國內頭部雲廠商、大模型企業2026年對英偉達高端芯片的意向訂單超200萬顆,但目前英偉達庫存僅70萬顆,供需缺口顯著,也預示着中國市場的長期增長潛力。

非超大規模客戶方面,OpenAI計劃2026年下半年起逐步部署英偉達相關產品,Anthropic已將2026年營收預期上調20%,同時主權國家的AI部署需求保持穩健,這些客戶已成為英偉達的重要增長增量。本季度財報中,相關客戶的需求反饋及營收貢獻細節,將成為市場判斷英偉達需求韌性的重要依據。

(四)2027財年指引:收入可見度決定長期估值

當前華爾街對英偉達的投資敘事,已從「季度業績超預期」轉向「2027財年收入可見性」的溢價評估階段,因此本季度財報中,管理層對2027財年的業績指引,將成為影響股價長期走勢的核心變量。

市場普遍預期,英偉達將給出強勁的2027財年Q1營收指引,其中瑞銀預測指引金額將達760億美元,遠超市場普遍預期的740億-750億美元區間;高盛則預測2027財年Q1營收將達768.4億美元,EPS達1.80美元,均超出市場預期8%以上。此外,管理層對2027財年全年營收增速、毛利率目標、Blackwell及Rubin芯片的全年出貨預期等表述,將直接影響市場對英偉達中長期盈利前景的判斷,若指引超出預期,將顯著提振股價,進一步打開估值空間。

投行觀點

高盛:預測英偉達Q4業績碾壓市場預期!指出需求將持續高景氣

高盛近期發布研究報告,指出英偉達的核心投資敘事已經跨越了單純的季度業績「超預期與上修」階段,轉而進入了一個以「2027年收入可見性」為核心的溢價評估階段。在報告中,高盛對英偉達業績的多個核心指標預測均超過彭博預期:預計26Q4營收為673億美元,超出市場一致預期約3%;同期每股收益為1.59美元,超出市場一致預期約5%。

高盛認為,英偉達的強勁業績並非建立在利潤率大幅擴張的激進假設之上,即成本端的變動比例可能並不大;業績增長更多依靠真實、強勁的市場需求,並且這種增長更具可持續性。高盛進一步指出,英偉達26財年的業績預期上行空間已基本反映在當前股價中,後續股價能否實現超預期表現,核心將取決於2027財年的收入可見性此外,高盛還在報告中表示,英偉達2026年上半年還將迎來兩大關鍵催化:一是3月份英偉達GPU技術大會上的新產品發布,二是基於英偉達最新產品訓練的全新語言大模型推出,這兩大事件有望進一步提振市場情緒,投資者可關注兩大市場的後續影響。

瑞銀:重申買入評級!指出兩大因素將支撐英偉達Q4業績

瑞銀將英偉達目標價從235美元上調至245美元,並重申「買入」評級。瑞銀分析師蒂莫西.阿庫裏表示:「儘管股價表現不溫不火,且管理層似乎對圍繞增長與利潤率可持續性的普遍質疑感到沮喪,但供應鏈信號仍顯樂觀,再加上我們即將在下月迎來GTC大會,此次財報的背景基調顯得積極。」

值得注意的是,瑞銀對英偉達業績的樂觀判斷主要基於兩方面支撐:一是通過對亞洲供應鏈1月份出口數據的分析,自動數據處理相關設備在傳統淡季實現逆勢增長,直接體現全球數據中心對AI基礎設施的旺盛需求;其二,英偉達新一代Blackwell架構芯片產能正加速擴張,瑞銀預計該系列產品在第四季度將貢獻約90億美元收入,成為拉動業績超預期的核心增長因素。

總結:業績大概率超預期,長期聚焦增長確定性

綜合來看,英偉達2026財年Q4業績大概率延續高增長態勢,Blackwell芯片產能釋放、台積電營收印證的需求韌性,以及機構普遍看漲的預期,為業績超預期奠定了堅實基礎。本季度財報的核心意義,不僅在於驗證短期業績韌性,更在於通過Blackwell、Rubin的產品進展、中國市場增量及2027財年指引,消除市場對AI需求可持續性的擔憂,推動股價突破高位震盪格局。

對於投資者而言,可重點關注三大核心邏輯:一是短期業績是否超預期,尤其是營收、EPS及毛利率的實際表現;二是中期增長動能,即Blackwell產能爬坡速度及Rubin新品進展;三是長期估值支撐,即2027財年收入可見度及市場需求的可持續性。此外,3月份英偉達GPU技術大會(GTC)的新產品發布,以及基於其最新芯片訓練的全新大語言模型推出,將成為後續股價的重要催化劑,值得持續關注。

總體而言,英偉達作為AI基礎設施的絕對龍頭,其長期增長邏輯未發生根本性變化,Q4財報有望成為其股價反彈的重要契機,而中長期表現則取決於產品迭代速度、市場需求韌性及競爭格局的演變。