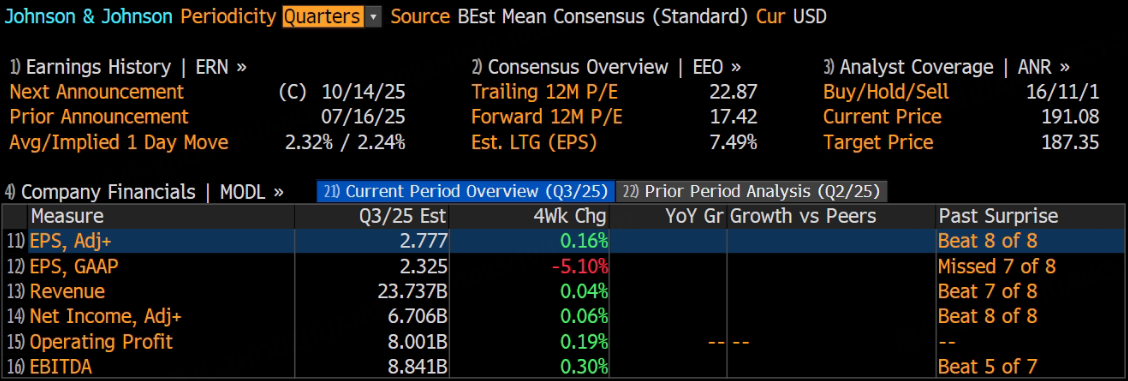

美國醫療保健巨頭強生公司將於10月14日美股盤前發布2025財年第三季度財報。根據彭博分析師預期,強生第三季度營收為237.37億美元,調整後淨利潤為67.06億美元,調整後EPS為2.78美元。

上季度業績回顧

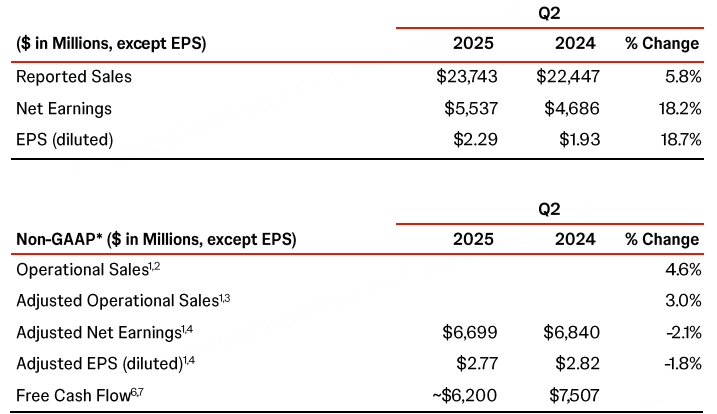

2025 年第二季度,強生以多元化業務佈局抵禦行業波動,交出超市場預期的成績單。核心財務指標方面,全球銷售額達 237.43 億美元,按年增長 5.8%,較分析師預期的 228.61 億美元高出 8.82 億美元;稀釋每股收益 2.29 美元,按年激增 18.7%,調整後每股收益 2.77 美元亦超出預期的 2.68 美元。業績走強推動公司將全年銷售額指引上調至 932-936 億美元,較此前預期提升超 20 億美元,同時將關稅相關成本預期從 4 億美元下調至 2 億美元。

創新制藥以 152 億美元銷售額貢獻 64% 營收,按年增長 4.9%。儘管核心產品 Stelara(喜達諾 ®)受專利到期影響銷售額暴跌 43%,拖累免疫領域收入下降 15.4%,但腫瘤板塊以 24% 的按年增速實現 63 億美元銷售額,其中 Darzalex(兆珂速 ®)增長 23% 至 35 億美元,CAR-T 療法 Carvykti 銷售額達 4.39 億美元,神經科學領域則憑藉 Spravato(速開朗 ®)53% 的增速實現 21 億美元收入。

醫療科技板塊增速更勝一籌,85.41 億美元銷售額按年增長 7.3%。心血管領域成為增長引擎,以 23.13 億美元收入實現 23.5% 的按年增幅,Varipulse 脈衝場消融設備全球完成超萬例手術,Shockwave 血管內碎石術平台距十億美元規模僅一步之遙;視覺業務受益於 ACUVUE OASYS MAX 日拋鏡片增長 6.5%,但骨科業務受中國帶量採購影響按年微降 0.3%。

本季度業績看點

創新藥:三大里程碑決定增長成色

本季度將成為強生創新藥管線兌現價值的關鍵期。監管進展方面,全球首個 IL-23 受體口服肽 Icotrokinra(銀屑病適應症)計劃於 Q3 提交 FDA 申請,該藥物若獲批將填補口服靶向治療空白,峯值銷售額有望對標 Tremfya(年峯值預期超 100 億美元);肺癌藥物 RYBREVANT 皮下製劑已回應 FDA 完整回覆函且無新增臨牀要求,下半年獲批概率顯著提升,將進一步擴大非小細胞肺癌市場覆蓋。

銷售端增長值得關注:Carvykti 在 Q2 實現 4.39 億美元收入後,傳奇生物此前預告的 "Q3 顯著增長" 有望兌現;Tremfya 在潰瘍性結腸炎等新適應症推動下,延續 31% 的高增速可期,逐步抵消 Stelara 的下滑影響。此外,RYBREVANT 治療頭頸癌的臨牀數據或將在本季度披露,為後續市場拓展奠定基礎。

醫療科技:新品放量與協同效應凸顯

心血管與手術領域的新品落地將成為核心增長動力。監管與上市進度上,Dual Energy THERMOCOOL SMARTTOUCH SF 心律失常導管計劃於本季度在美國提交申請,Shockwave Javelin/E8 導管已啓動美國以外市場上市,有望快速貢獻收入;Ethicon 4000 吻合器(搭載 3D 釘倉技術)的市場滲透加速,其與 OTTAVA 機器人手術系統的技術協同已進入臨牀驗證階段,為 2026 年 FDA 申報鋪路。

細分領域表現呈現結構性機會:心血管領域受益於 Shockwave 平台放量,有望延續 20% 以上增速;視覺業務的 ACUVUE OASYS MAX 散光 / 老花款持續搶佔市場份額;骨科板塊則依賴 Velis Uni 膝關節、KINSIGHT 2.0 智能手術平台等新品上市,緩解帶量採購帶來的壓力。

財務預期:營收與利潤率雙目標承壓

分析師一致預測 Q3 營收為 237.26 億美元,每股收益 2.30 美元,較 Q2 的 237.43 億美元基本持平,主要受匯率波動與骨科業務調整影響。但公司此前提出 "年底前營業利潤率提升 300 個點子" 的目標,疊加 550 億美元美國本土投資計劃帶來的稅收優惠,有望支撐利潤率逆勢改善。

華爾街投行觀點

儘管目前缺乏單一投行的明確評級更新,但結合業績預期與行業分析,市場共識呈現三大核心判斷:

創新管線成估值關鍵:伯恩斯坦分析師在 5 月會議中指出,強生過去兩年 500 億美元併購與研發投入的成效,將集中體現在 2025 年下半年的監管里程碑中,Icotrokinra 與 RYBREVANT 的進展直接影響 2026 年增長預期。William Blair 分析師 Matt Phipps 認為,腫瘤管線的 25 個後期候選藥物與 26 項獲批適應症,是支撐 "2030 年銷售額超 500 億美元" 目標的核心資產。

醫療科技協同價值被低估:投行普遍關注 OTTAVA 機器人與傷口閉合業務的協同效應,認為這種 "設備 + 耗材" 模式有望複製心血管領域的成功,成為繼 Shockwave 之後的又一十億美元平台。

政策風險可控:對於美國藥品關稅調查,多數投行認同強生的成本控制能力 —— 公司已將關稅影響納入全年指引,且 550 億美元本土投資計劃或進一步降低政策不確定性,高盛在行業報告中提及 "強生是大型藥企中對關稅耐受性最強的企業之一"。

此內容基於tiger AI及彭博數據生成,內容僅供參考。