德州儀器 (Texas Instruments,TXN)周三盤後公布了穩健的第一季度業績,其股價在盤後交易中上漲10%。

公司每股收益為1.68美元,顯著高於華爾街一致預期的1.36美元,也高於去年同期的1.28美元。季度營收達到48億美元,超過預期的45億美元,按年增長19%。

公司營業利潤率表現強勁,達到37.5%。

對本財年第二季度的業績指引同樣強勁。

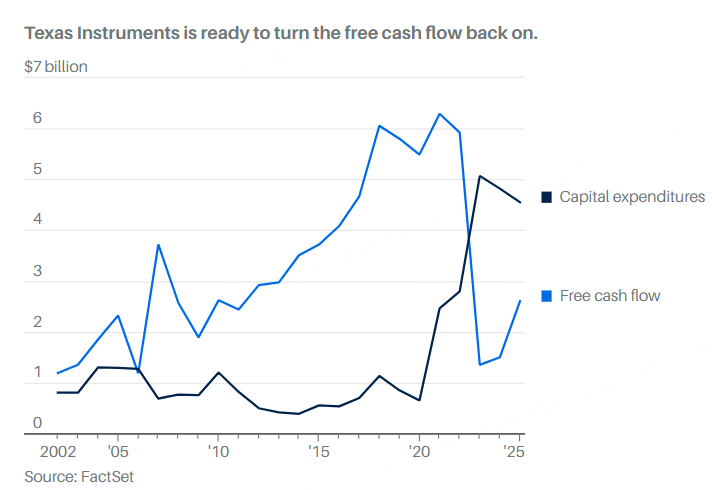

第一季度資本支出為6.76億美元,在經歷了數年用於升級工廠的大規模投資後,已迴歸更為正常的水平。資本支出的下降推動自由現金流在本季度升至14億美元,而2025年第一季度為虧損2.74億美元。本季度的自由現金流包含來自美國《芯片法案》的5.55億美元補貼,使得過去12個月累計金額接近10億美元。

這家芯片製造商主要服務於工業和汽車市場,但其面向數據中心客戶的銷售按年增長了90%。

公司距離恢復2022年52億美元的銷售峯值仍有一定差距。

正是在這段銷售低迷期間,德州儀器採取了一項頗為反常的舉措。公司歷來對資本支出較為保守,在2007年至2020年間平均僅佔營收的5%。在此過程中,公司成為自由現金流「機器」,利潤率達到40%。

但從2021年開始,公司啓動了一項長期推遲的製造升級,將生產轉向300毫米硅晶圓,這種晶圓相比公司此前主要使用的200毫米晶圓效率更高。這一轉型對德州儀器的自由現金流利潤率形成壓力,使其在2025年降至15%。

不過,今年早些時候公司表示,這一長期轉型已基本完成。德州儀器預計2026年的資本支出將較過去三年的高位顯著下降,而第一季度已經是一個良好開端。這將一方面緩解自由現金流壓力,另一方面開始釋放更高效新產線的收益。不計《芯片法案》補貼,第一季度自由現金流利潤率已回升至19%。

市場對2026年資本支出指引反應積極,股價年內已上漲37%。不過,其未來12個月的市盈率已達到34倍,接近公司歷史區間的高位水平。