國內電商巨頭阿里巴巴將於3月19日發布2026財年第三季度財報(對應自然年2025年10月-12月)。本季度,阿里持續聚焦「AI+雲」「大消費」「全球化」三大核心戰略,在AI基礎設施投入、即時零售擴張、國際業務減虧等方面持續發力,同時面臨行業競爭與戰略投入帶來的短期盈利壓力。

根據老虎國際APP數據來源預測,阿里巴巴2026財年第三季度營收有望達到2912億元人民幣,按年增長4.14%;每股收益(EPS)預計為12.1元,按年下滑38.26%。

上季度回顧

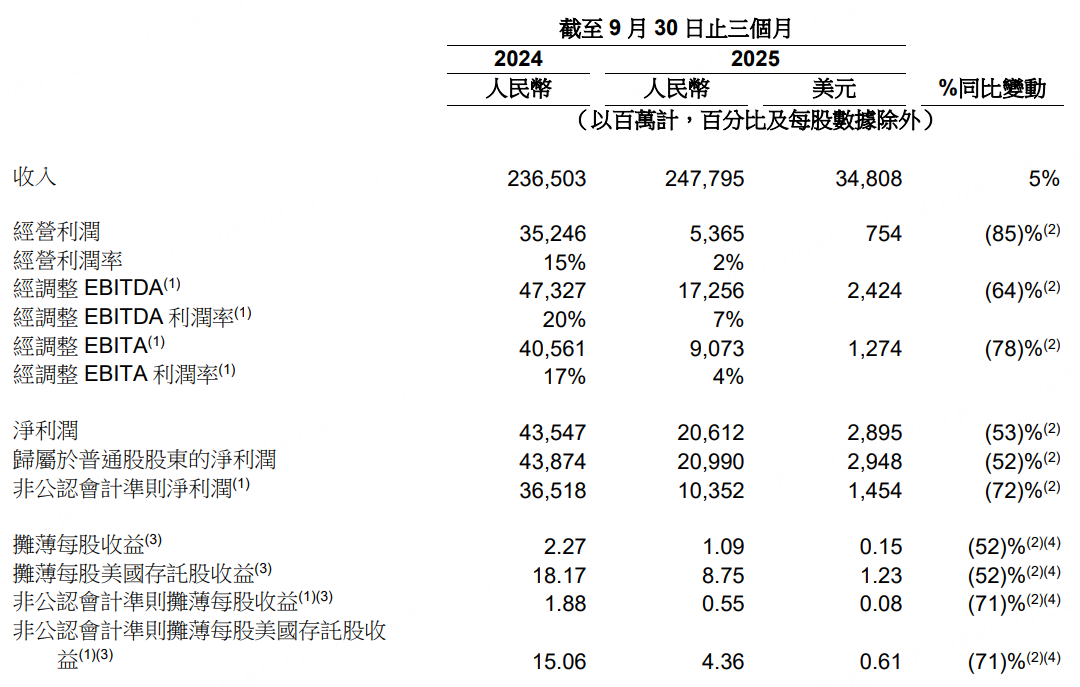

在2026財年第二季度,阿里巴巴交出了一份營收符合預期但利潤顯著承壓的答卷。財報顯示,該季度集團總收入達到2477.95億元人民幣,按年增長5%;若剔除高鑫零售和銀泰業務處置的影響,同口徑收入增速高達15% 。這一增長主要得益於雲業務的加速復甦以及新業務的強勁擴張。

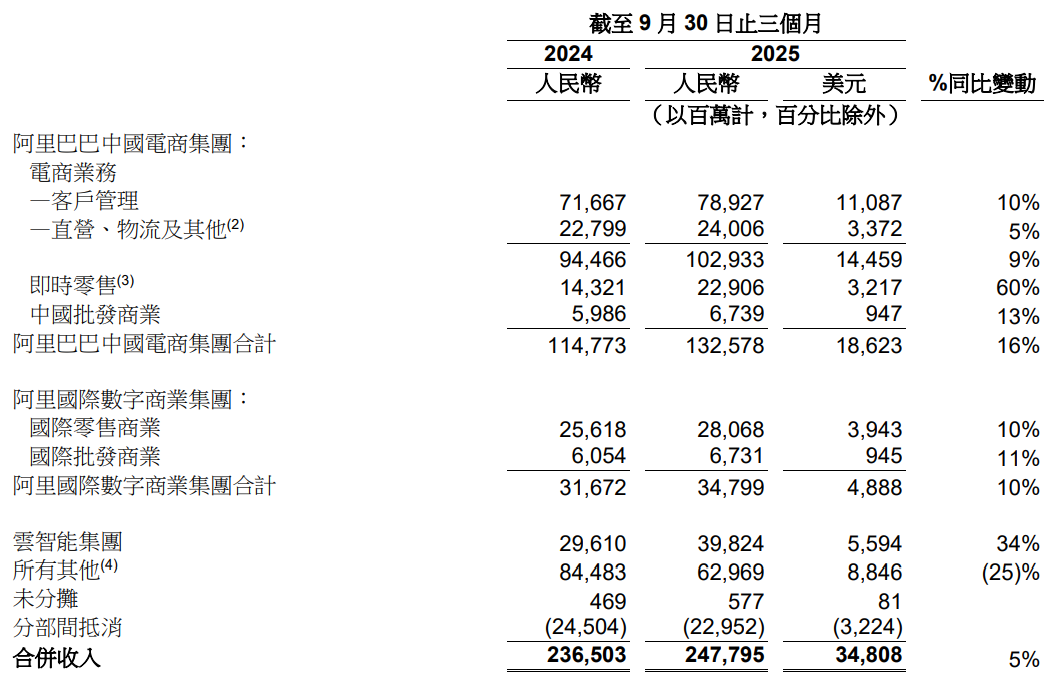

核心業務呈現顯著分化。 作為「現金牛」的中國電商業務表現穩健,客戶管理收入(CMR)按年增長10%至789.27億元,主要由「全站推廣」滲透率提升及基礎軟件服務費貢獻 。最引人注目的是即時零售業務(包含淘寶閃購及餓了麼),當季收入按年增長60%至229.06億元,成為推動用戶活躍度提升的新引擎 。同時,雲智能集團收入按年增長34%至398.24億元,其中AI相關產品收入連續九個季度實現三位數增長,印證了其技術投入的商業潛力 。

然而,戰略投入的加碼也帶來了顯著的利潤波動。 為了更好地佈局未來,阿里在AI+雲基礎設施以及即時零售領域進行了大規模投資,導致該季度淨利潤按年大降53%至206.12億元 。經營活動產生的現金流量淨額也因投入增加而按年下滑68% 。管理層在上季度明確表示,這將是投入的高峯期,但短期盈利能力會有所波動,為公司本季度的業績基調埋下了伏筆 。

本季度看點

本季度是阿里戰略投入的深化期,AI+雲的規模化落地、即時零售的持續擴張、國際業務的減虧攻堅成為核心主線,同時自由現金流、資本開支等指標也將成為市場關注的重點,具體看點如下:

整體財務:營收穩健增長,盈利與現金流受投入影響顯著

結合市場預測與業務動態,本季度集團總營收預計達2800-2890億元,按年增長8%-11%,核心驅動力來自雲業務與即時零售的持續高增。但受AI基礎設施、數據中心建設及即時零售補貼等大額戰略投入影響,盈利端或呈現「增速放緩、結構優化」的特點,綜合8間券商預測,阿里巴巴2026財年第三財季非公認會計准則淨利潤料介乎250.99億至318.58億元人民幣,按年下跌37.6%至50.8%,中位數289.36億元人民幣;經調整EBITA預計超300億元,綜合14間券商預測,其經調整EBITA料介乎242.64億至337億元人民幣,按年減少38.64%至55.8%,中位數275.85億元人民幣。值得關注的是,自由現金流或延續淨流出態勢,預計為-218億元左右,主要因AI+雲基礎設施投入激增,短期現金流壓力凸顯,但符合集團長期戰略佈局。

核心業務:三大引擎發力,細分領域亮點可期

1. 雲智能集團:增速略有放緩但仍具韌性,AI變現能力持續提升。本季度雲業務收入預計達317-438億元,按年增長13%-38%,結合行業預測,其按年增速大概率維持在35%-40%區間,中值約為37%,增速較上季度有所回落,主要因基數抬升及算力供應緊張。但AI相關收入仍將保持三位數按年增長,AI相關收入佔比突破23%,通義千問衍生模型已超9萬個,開源生態處於領先地位,千問App接入電商、地圖等生態場景的進展,以及海外地域節點建設的落地情況,將成為雲業務的核心看點;同時,寶馬中國、國家電網、建行等頭部客戶的規模化合作落地,將進一步鞏固其在AI雲市場的領先地位。

2. 中國電商:即時零售延續高增,會員價值持續釋放。淘天集團總營收預計達1500億元以上,按年增長10%以上,其中即時零售(淘寶閃購)收入按年增長50%-60%,虧損顯著收窄,2025年12月季度,淘寶閃購GMV份額持續增長,平均訂單價值(AOV)穩步提升,訂單結構持續優化,中高客單價訂單佔比顯著提高,平台非茶飲訂單佔比已升至75%以上,閃購筆單價較2025年8月按月上升逾兩位數。88VIP會員數已超過5000萬,貢獻超50%的GMV,高淨值用戶粘性持續提升;電商客戶管理收入(CMR)預計按年增長2.7%-4.4%,受年底消費趨勢疲軟影響,增速或較為溫和,但整體表現穩健。此外,天貓品牌即時零售的規模擴張、淘寶App月活的持續增長,也將成為電商板塊的重要看點。

3. 國際數字商業:全面減虧,本地化佈局成效顯現。本季度國際數字商業營收預計達347-447億元,按年增長10%-18.5%,速賣通、Lazada等業務全面加速本地化,其中速賣通有望持續改善盈利狀況,國際業務整體經調整EBITA有望持續改善,逐步實現減虧目標。同時,中東衝突對國際業務的潛在影響,也將成為市場關注的重點。

4. 菜鳥:穩步增長,盈利持續改善。菜鳥營收預計達200億元以上,按年增長5%以上,跨境物流業務持續增長,經營效率不斷提升,盈利狀況進一步優化,為集團整體業績提供穩定支撐。

戰略與運營:資本開支、業務調整成關鍵

資本開支:市場將重點關注阿里為期三年的3800億元資本開支預算是否有更新,尤其是AI基礎設施、數據中心建設的投入節奏,直接影響後續現金流與長期增長潛力。

業務調整:集團出售高鑫、銀泰等非核心資產的進展,以及資金迴流用於AI與即時零售的投入情況,體現其「聚焦核心、捨棄短期利潤換未來」的轉型決心。

AI佈局:Qwen團隊的最新變動、Qwen智能體在春節推廣期間的交易反饋,以及AI技術在電商、本地生活等場景的落地成效,將反映阿里AI戰略的推進速度與變現潛力。

投行觀點

目前,多家國際投行已發布對阿里巴巴2026財年第三季度財報的預測與評級,整體呈現「謹慎樂觀」態勢,多數投行維持買入或跑贏大市評級,核心觀點聚焦於雲業務增長、即時零售減虧及長期戰略價值,具體如下:

花旗發表報告指出,預計阿里本季度業績將與該行1月發布的預測大致相符,其中客戶管理收入按年增長2.7%,雲業務收入按年增長35%,經調整EBITA及電商業務經調整EBITA分別為277億元及374億元,反映閃購業務錄得約230億元人民幣的虧損。該行重點關注七大核心問題:3800億元資本開支預算是否更新、雲業務能否維持35%以上增速、Qwen團隊變動及模型開發變現影響、Qwen智能體春節推廣反饋、閃購業務競爭格局、1月消費趨勢及中東衝突對國際業務的影響。花旗認為,阿里在AI+雲領域的佈局具備長期競爭力,戰略投入雖短期影響現金流,但長期價值顯著,因此維持「買入」評級,目標價195港元。

海通國際上調阿里本季度及2026財年營收預測,預計本季度總營收達2890億元,按年增長2.3%,其中客戶管理收入按年增長4.4%,國際數字商業收入按年增長18.5%至447億元,雲業務收入按年增長38%至438億元,其他收入按年增長25%至664億元。同時,該行將本季度純利預測下調至290億元,全年下調至936億元,主要因AI與即時零售投入增加。海通國際表示,AI工作負載加速增長將推動雲業務成為核心增長引擎,儘管消費疲軟對電商廣告收入有一定壓制,但即時零售的高增與國際業務的減虧將對沖部分壓力,維持「跑贏大市」評級,目標價203美元。

投行整體共識

綜合來看,投行普遍認為,阿里本季度將延續「營收穩健增長、盈利受投入壓制、核心業務高增」的態勢:一方面,雲業務與即時零售作為兩大增長引擎,將持續貢獻營收增量,國際業務減虧、AI變現能力提升為長期增長注入動力;另一方面,大額戰略投入導致的自由現金流淨流出、短期盈利增速放緩,是當前面臨的主要壓力。多數投行認可阿里「用利潤換未來」的轉型策略,認為AI+雲、大消費的佈局將在長期釋放價值,因此對其長期發展保持樂觀,短期重點關注財報中雲業務增速、即時零售減虧幅度及資本開支計劃的相關披露,同時關注潛在分拆晶片業務「平頭哥」獨立上市進展等。

總結

2026財年第三季度,阿里巴巴處於戰略轉型的關鍵期,一邊是AI+雲、即時零售、全球化三大引擎的持續發力,推動營收穩健增長、業務結構持續優化;一邊是大額戰略投入帶來的短期盈利與現金流壓力,轉型陣痛凸顯。本季度財報的核心看點在於雲業務增速能否達到投行預期、即時零售虧損能否持續收窄、資本開支計劃是否有調整,以及AI技術的落地變現進展。

短期來看,戰略投入或持續壓制盈利表現,但長期來看,阿里在AI基礎設施、大消費生態、國際業務本地化等領域的佈局,將逐步轉化為核心競爭力。市場將重點關注財報數據與管理層電話會議中的戰略解讀,尤其是AI投入的回報預期、即時零售的盈利時間表,以及資本開支的調整方向,這些因素將直接影響阿里後續的估值修復與市場信心。