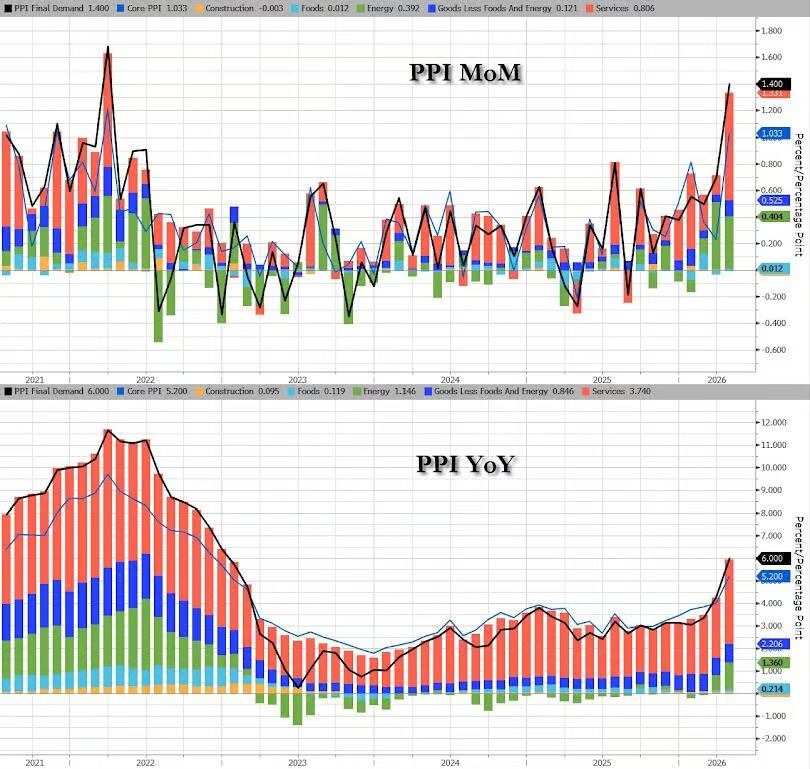

伊朗戰爭引發的能源價格衝擊持續向下遊傳導,美國5月PPI按年上漲6.5%,創2022年11月以來最大漲幅,按月上漲1.1%遠超預期。能源價格按年大漲10.7%,疊加運輸倉儲費用上行,共同推高PPI。核心PPI按年4.9%低於預期,但CPI與PPI價差擴大令企業利潤率承壓。

伊朗戰爭引發的能源價格衝擊持續向下遊傳導,美國通脹壓力進一步積聚。

美國勞工統計局周四公布數據顯示,5月生產者價格指數(PPI)按年上漲6.5%,創2022年11月以來最大漲幅,高於市場預期的6.4%;按月上漲1.1%,遠超預期的0.7%。數據發布後,市場加息預期小幅升溫,目前預期集中於2026年加息一次。

這一數據與本周早些時候公布的消費者價格指數(CPI)共同描繪出通脹持續升溫的圖景。分析人士認為,上述數據將強化外界對聯儲局2026年加息的預期。在勞動力市場重拾動能的背景下,抑制通脹已成為聯儲局當前的首要任務。

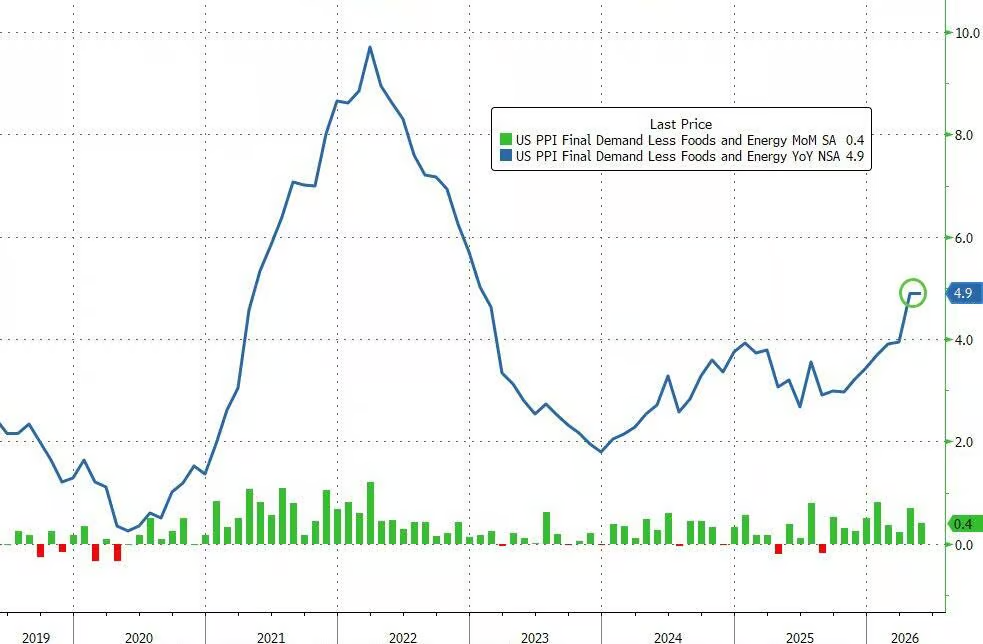

值得關注的是,剔除食品和能源的核心PPI按年上漲4.9%,低於市場預期的5.4%;按月上漲0.4%,同樣低於預期的0.5%,成為本輪數據中相對溫和的一面。

能源與服務成本雙雙推高PPI

5月PPI數據的主要推動力來自能源價格與服務成本的同步攀升。

根據勞工統計局數據,5月能源價格按年大幅上漲10.7%,成為整體PPI超預期上行的核心驅動因素。霍爾木茲海峽封鎖引發的能源價格衝擊自伊朗戰爭爆發以來持續蔓延,企業正將更高的能源與運輸成本向下遊轉嫁。

服務成本同樣錄得顯著增長。運輸與倉儲費用按月上漲2.6%,在戰爭爆發初期兩個月大幅飆升後仍保持上行態勢。據彭博,卡車貨運費率持續走高,一方面源於戰爭相關的燃油附加費上漲,另一方面則受到特朗普政府移民管控政策導致司機供給萎縮的影響。

核心PPI低於預期,企業利潤率面臨擠壓

儘管整體PPI超預期上漲,核心通脹數據卻呈現相對溫和的走勢。

核心PPI剔除食品和能源後5月按年上漲4.9%,低於市場預期的5.4%,與經修正後的4月數據持平。按月漲幅為0.4%,亦低於預期的0.5%。此外,據PPI數據顯示,內存價格在5月實際出現下滑。

然而,CPI與PPI之間的價差走勢值得警惕。據彭博數據,兩者之間的利差正在發出企業利潤率承壓加劇的信號。生產端成本漲幅持續高於消費端價格漲幅時,企業消化成本的空間將被明顯壓縮。

雙重通脹數據疊加,聯儲局加息預期升溫

5月PPI數據公布後,市場加息預期小幅走高,但整體仍維持相對穩定,目前定價顯示2026年約有一次完整加息。

結合同期CPI數據來看,5月消費者價格按年漲幅創三年來最高。雙重通脹數據的疊加,令市場對聯儲局政策轉向的討論明顯升溫。在當前以控制通脹為核心的政策立場下,疊加勞動力市場顯現復甦跡象,維持高利率乃至進一步加息的理據正在增強。

分析人士指出,若霍爾木茲海峽局勢短期內難以緩解,能源價格衝擊將持續向更廣泛的商品與服務價格傳導,屆時通脹壓力或進一步累積,聯儲局的政策選擇空間將愈發受限。