摘要:在2025年科技股的大震盪中,奈飛成為了一隻「防禦型」股票,於6月創下新高。公司的最新財報有望進一步鞏固其「安全資產」的地位。

流媒體巨頭奈飛將於7月17日美股盤後發布2025年第二季度財報。

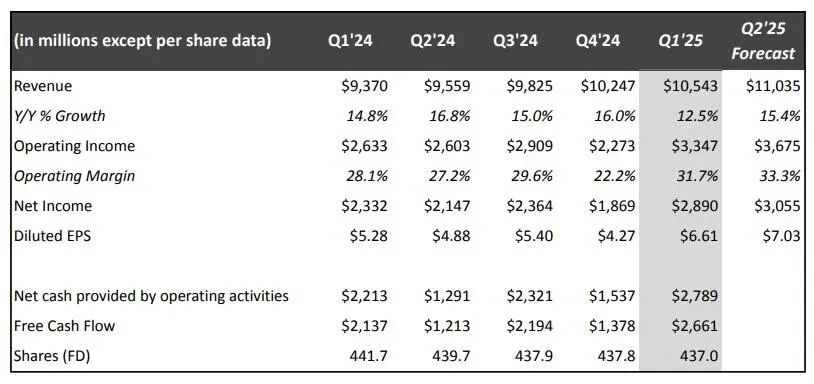

上季度回顧

2025年第一季度,奈飛實現營收約為105.43億美元,按年增長12.5%,毛利率維持在較高水平,淨利潤為28.90億美元,相比去年同期增幅約24%,調整後每股收益則從上一年同期的5.67美元提高到6.61美元。

二季度預期

此前奈飛給出的第二季度指引為:營收110.4億美元,每股收益7.03美元,運營利潤36.8億美元,運營利潤率33.3%。

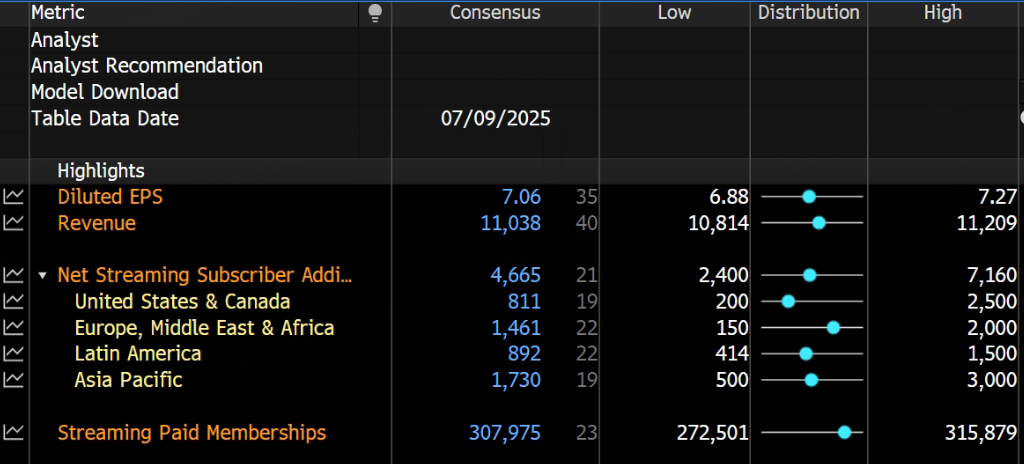

而根據彭博社的數據,分析師一致預期奈飛二季度營收110.38億美元,每股收益7.06美元。

另據花旗預測,受益於外匯順風因素,奈飛第二季度營收和EBIT將較該公司指引高出約1.0%。

重要看點

奈飛於今年4月在美國推出了其自主研發的廣告技術平台。投資者將關注關於該廣告技術推廣的效果以及是否計劃向其他市場擴展的最新信息。

奈飛在第二季度與法國廣播公司TF1達成了轉播協議,允許奈飛提供TF1的現場直播和內容。媒體報道稱,奈飛管理層可能將TF1協議視為測試,之後考慮與其他廣播商達成更多合作。投資者將關注管理層對該協議的評論及其在戰略層面的可能調整。

投資者將留意奈飛對訂閱用戶趨勢的任何評論,包括流失率或套餐結構變化,尤其是在年初調價之後的表現。

奈飛正在探索通過與Spotify的合作擴大其實時內容覆蓋範圍,內容可能包括現場音樂頒獎典禮或音樂會系列。投資者應持續關注該公司在直播內容戰略(包括體育內容)上的最新進展。未來12個月內,約有5%的美國國家體育版權將到期。

機構評級

花旗維持對奈飛的「中性」評級,目標價為1250美元。

摩根大通維持奈飛「中性」評級。報告指出,奈飛憑藉強大內容庫和廣告增長潛力保持長期優勢,但短期股價已反映樂觀預期,需關注下半年內容表現與貨幣化進展。

韋德布什預計奈飛二季度營收為111.6億美元,每股收益為7.18美元,高於公司指引和共識。維持奈飛跑贏大盤的評級和1400美元的目標價。

巴克萊表示,第二季度廣告支出依然強勁,電視廣告定價,尤其是以體育為重點的傳統媒體的定價,奈飛可能會迎來上升空間。

Canaccord Genuity將奈飛的目標價從1380美元上調至1525美元。該行繼續看好奈飛憑藉強大的定價能力和不斷增長的廣告技術能力繼續領跑。