谷歌 的 AI 改造正悄然重構搜索業務的經濟模型,而華爾街尚未將這一變革充分反映在估值中。

公司 Q1 財報揭示了一個關鍵轉折點:AI 驅動的廣告格式(如概覽功能 Overviews)和多模態工具(如圈選搜索 Circle to Search)正在提升轉化效率,並開拓新的貨幣化場景。

憑藉超 15 億用戶參與 AI 增強搜索,谷歌不僅在捍衛護城河,更在拓展疆域。誠然,750 億美元的資本支出帶來短期利潤率壓力,但這也為其在 AI 基礎設施、廣告技術和雲服務領域的長期主導地位奠定了基礎。

廣告收入增長與轉化提升:可規模化的貨幣化擴張

谷歌將 AI 集成到核心搜索和廣告產品的舉措,不僅保住了市場份額,還開闢了新的收入來源。

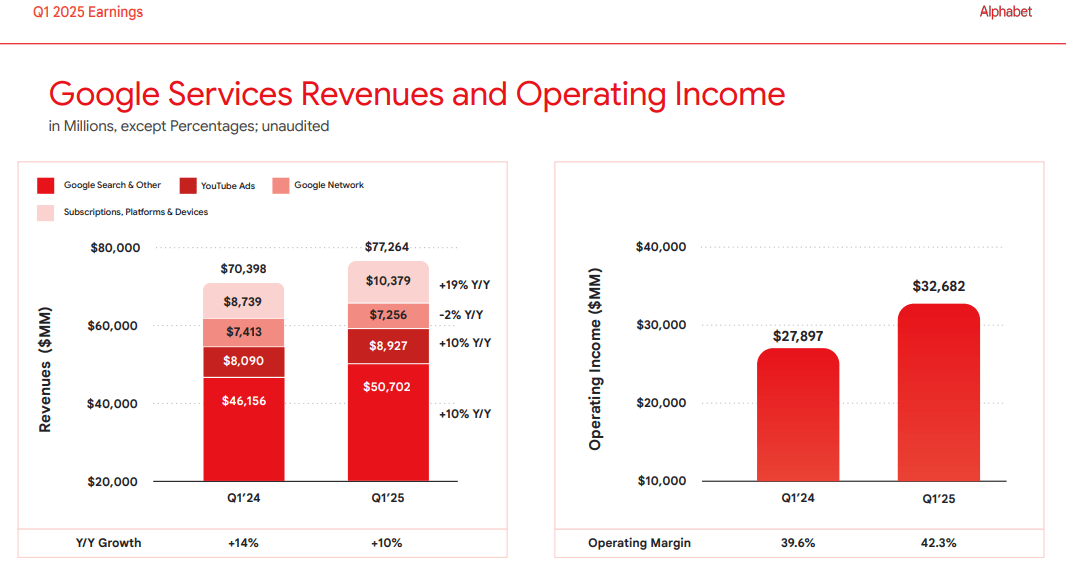

例如,儘管面臨宏觀不確定性和 Perplexity、ChatGPT 等 AI 原生搜索競品的直接競爭,2025 財年 Q1 搜索及其他廣告收入仍按年增長 10% 至 507 億美元。

這一增長源於 AI 概覽功能(AI Overviews)的進步。該功能目前每月服務 15 億用戶,覆蓋 140 個國家和 15 種語言。AI 概覽的擴展增強了谷歌回答複雜查詢的能力,推動商業搜索量上升。

關鍵在於,AI 驅動的搜索維持了與傳統搜索相當的貨幣化率,駁斥了 「AI 生成答案會減少廣告展示」 的看空論調 —— 谷歌通過在 AI 概覽中巧妙嵌入廣告,即使搜索模式演變,讚助商鏈接仍保持可見。

此外,實驗性 AI 模式支持更高級的推理和多模態響應,用戶提交的查詢長度是傳統搜索的兩倍。這表明 AI 並非取代搜索,而是提升了搜索的深度和實用性,為廣告主創造了瞄準更精準用戶意圖的新市場。

多模態搜索工具(如 Circle to Search 和 Google Lens)的快速普及進一步印證這一點:Circle to Search 已在 2.5 億台設備上可用,季度使用率增長 40%;Lens 自 2024 財年 10 月以來每月新增 50 億次視覺搜索。

對廣告主而言,這一轉變在電商領域創造了新的互動場景 —— 視覺搜索可直接將用戶鏈接至商品。谷歌的 Demand Gen AI 驅動廣告產品已展現強勁表現,廣告主每美元支出的轉化量按年增長 26%。

諸如皇家寵物食品(Royal Canin)等案例顯示,AI 優化廣告的轉化率提升 2.7 倍,獲客成本降低 70%。

憑藉每年超 5 萬億次搜索的規模,谷歌仍是在線發現的主導入口,而 OpenAI、Anthropic 等競品雖探索 AI 原生搜索,卻尚未能匹配其將廣告無縫集成至 AI 響應且不損害用戶體驗的能力。

谷歌在大語言模型(如 Gemini 2.5 Pro)上的投資持續領先行業基準,2025 財年以來 AI Studio 和 Gemini API 的活躍用戶增長 200%,顯示開發者和企業對其 AI 工具的採用正將生態系統更深植入業務流程。

展望未來,Alphabet 的 AI 搜索與廣告業務,結合龐大的數據優勢和基礎設施,將拓展廣告的總可尋址市場(TAM),尤其在旅遊、零售和金融服務等領域形成競爭對手難以突破的護城河。

750 億美元豪賭:AI 支出考驗華爾街耐心

Alphabet 激進的資本支出帶來短期財務壓力:2025 財年 Q1 資本支出達 172 億美元,按年顯著增長,主要用於 AI 基礎設施、數據中心和下一代 TPU。

2025 財年資本支出可能達 750 億美元(2024 年約 550 億美元),凸顯其拓展 AI 和雲能力的決心。

但這些投資已導致折舊費用按年增長 31%,並可能在 2025 財年進一步加速 —— 即便收入增長,更高的折舊也可能限制利潤率擴張。

以谷歌雲為例,Q1 運營利潤率提升至 17.8%(按年從 9.4% 上升),但隨着新數據中心和服務器的折舊影響利潤,這一進展可能放緩。

此外,雲業務當前處於供需緊張環境,收入增長(Q1 按年 28%)可能隨產能部署節奏波動,2025 財年晚些時候大規模基礎設施上線或導致近期季度表現不均衡。

但這種短期疲軟是遠期增長的必要代價:

定製 AI 芯片 Ironwood(第七代 TPU)的投資可降低長期計算成本,其算力較前代提升 10 倍,能效提高一倍;

與英偉達的合作(確保下一代 Blackwell 和 Rubin GPU)鞏固了 AI 訓練和推理領域的領先地位,這是在雲競賽中跟上微軟、亞馬遜,並為 AI 服務需求增長築牢基礎設施的關鍵。

除雲與 AI 外,資本支出還投向 「其他賭注」(Other Bets):Waymo 每周處理超 25 萬次付費乘客出行(按年增長 5 倍),正拓展至亞特蘭大、華盛頓特區等新市場;與優步的合作及個人 ownership 模式計劃,暗示自動駕駛業務的長期貨幣化潛力。

YouTube 訂閱業務(2.7 億付費用戶)和谷歌硬件生態(Pixel、Nest)的投資,則使收入結構超越廣告單一依賴。

結論:短期成本陣痛 VS 長期護城河擴張

Alphabet 正悄然構建未來十年主導 AI 搜索、雲服務和廣告技術的基礎設施。儘管 750 億美元資本支出當前壓制利潤率,但其 AI 優先的產品已在提升轉化效率、深化護城河並拓展貨幣化路徑。

華爾街關注的是成本,而投資者應聚焦這些投資的複利回報 —— 若 Alphabet 成功通過更高的雲 adoption、更高效的 AI 服務和自動駕駛突破實現價值兌現,當前支出將被證明合理;反之,若投資回報率弱化,重投資周期可能引發估值承壓。

簡言之,谷歌的 AI 變革不僅是技術迭代,更是一場重塑數字經濟規則的戰略佈局,而市場尚未完全定價這一長期價值。