摘要: 歐洲製藥巨頭,減肥藥領域的「霸主」之一 諾和諾德 將於11月5日盤前發布2025年第三季度財報。由於面臨激烈的市場競爭及美國政策的不確定性,公司的盈利可能遭遇挑戰。

上半年業績回顧

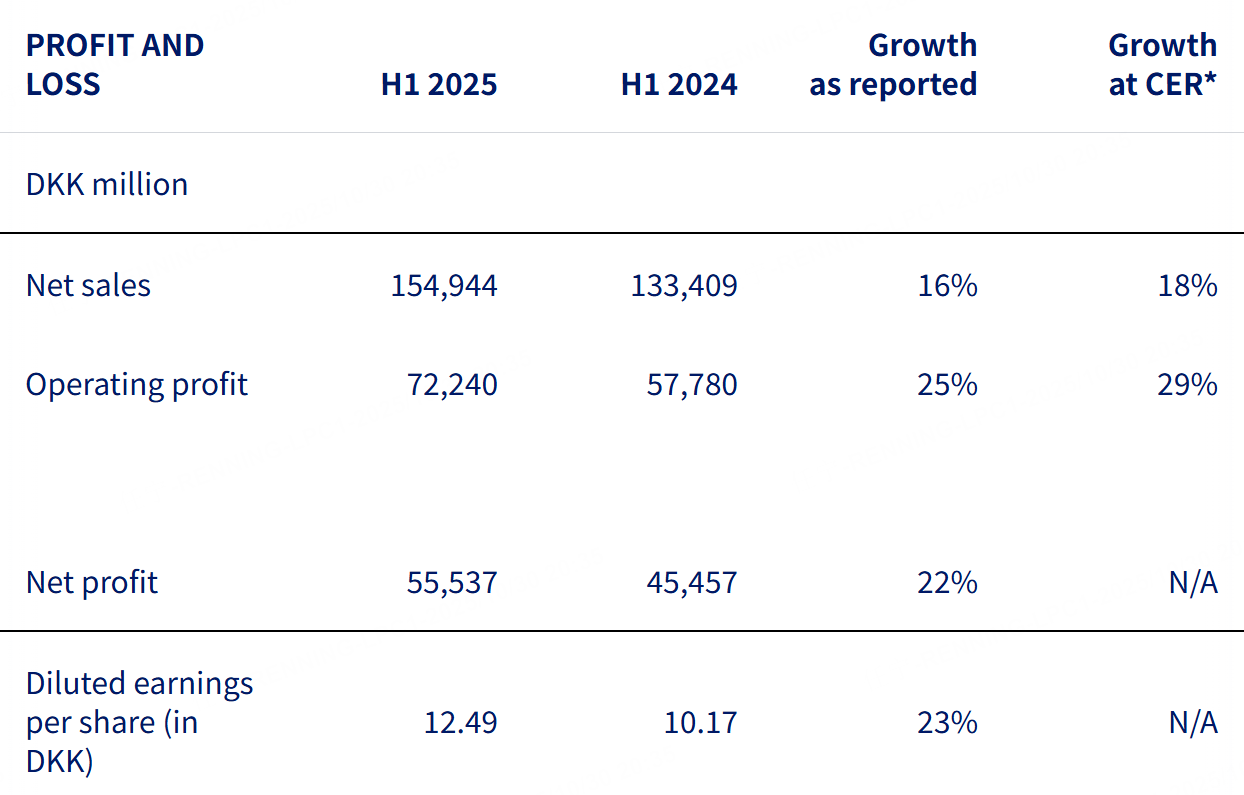

2025年上半年,諾和諾德的銷售額以丹麥克朗計價增長了16%,按固定匯率計算增長了18%,達到1549億丹麥克朗。營業利潤以丹麥克朗計價增長25%,按固定匯率計算增長29%,達到722億丹麥克朗。

美國業務銷售額以丹麥克朗計價增長16%(按固定匯率計算增長17%)。國際業務銷售額以丹麥克朗計價增長16%(按固定匯率計算增長19%)。

糖尿病和肥胖症治療業務的銷售額以丹麥克朗計增長16%,達到1454億丹麥克朗(按固定匯率計算增長18%),主要得益於肥胖症治療業務增長56%,達到388億丹麥克朗(按固定匯率計算增長58%),以及GLP-1糖尿病藥物銷售額增長8%(按固定匯率計算增長10%)。罕見病業務的銷售額以丹麥克朗計增長14%(按固定匯率計算增長15%)。

市場預測

根據老虎國際APP的數據,分析師目前普遍預期諾和諾德三季度收入777.5億美元,按年增長9.03%;每股收益4.567%美元,按年降低25.37%;息稅前利潤250.7億美元。

主要看點

司美格魯肽產品線的盈利質量與增長韌性

市場端的量價結構正在再平衡。報道顯示,美國配製藥在短缺緩解後仍有約百萬患者使用,疊加禮來Zepbound在處方份額的持續提升,本季度司美格魯肽在美國的新增量可能受限,價格體系面臨談判壓力,體現在一致預期EPS與EBIT出現明顯按年回落。

品類擴張與適應症拓展提供中長期支撐。上半年Wegovy銷售約54.41億美元,按年增約78%,體現減重需求的廣泛滲透;公司提到下半年至未來期間在更高劑量製劑與潛在代謝相關適應症推進,有助於提高患者依從性與療效曲線平滑,緩解單劑型競爭。

產能與商業執行效率是關鍵變量。公司在年中強調將優化商業執行、控制成本與提升產能配置,以應對美國市場競爭和渠道擾動,若能在本季度體現為運營費用率的邊際改善與供給穩定,利潤端壓力有望階段性鈍化。

美國市場競爭格局與價格環境對收入節奏的影響

禮來在GLP-1賽道的攻勢強化了市場分化。禮來財報電話會提到其Zepbound在美國抗肥胖藥市場患者覆蓋優勢,上季度諾和諾德經營溢利低於部分預期亦與該競爭有關,本季度需觀察處方端份額的相對穩定性與醫保覆蓋變動的二階影響。

配製藥與政策預期落差帶來短期擾動。公司此前預計短缺解除後配製藥將退出,但美國監管未如期嚴格終止,導致渠道中仍有規模化使用,銷售轉化與價格體系承壓,可能繼續反映到本季度的毛利率與淨利率邊際變化。

全年指引下調後的經營策略落地。本季度若能看到經營費用的效率改善和供給側的持續穩定,儘管收入增速保持中個位數,利潤端的彈性仍取決於費用與價格的協同。

中國與國際市場的結構作用

中國收入與份額表現穩健但增速放緩。上半年中國區收入約14.62億美元,按年增長約6%,Ozempic在中國銷售按年下降約5%,Rybelsus與Wegovy推進體現多點佈局;司美格魯肽中國專利在2026年到期,行業內多個仿製藥推進至III期,價格競爭預期或提前在渠道談判中反映。

國際市場廣泛滲透對沖單一市場波動。公司上半年國際業務增長約19%(固定匯率),短期美國競爭壓力下,其他地區的擴張與上市節奏對於維持整體收入增速具有重要意義。

組織與管理層變動的執行影響。新任CEO在8月履職,公司強調研發整合與商業執行效率優化,若本季度費用結構與供應鏈管理體現改善,將為後續盈利質量提供一定支撐。

分析師觀點

媒體與機構的觀點在近期更偏謹慎一側,佔比較高的看空意見主要聚焦美國市場競爭、配製藥持續擾動與全年指引下調後的盈利壓力。「在第二季度財報發布期間,市場對未達華爾街預期的公司懲罰力度更高……諾和諾德因銷售額不及預期股價暴跌超20%」,側面反映投資者對「非完美表現」的容忍度下降。

另有報道稱:「第二季經營溢利按年增長29%至334億丹麥克朗,低於分析師預期的344億克朗」,並指出美國減肥藥市場競爭激烈與配製藥預期落差。

綜合上述,當前主導觀點為謹慎看空:收入增速仍有支撐,但利潤指標更易受競爭與價格環境影響,市場將更關注經營費用控制與渠道端真實處方走勢;若本季度EPS與EBIT如一致預期出現雙降,短線波動可能延續。